个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。今天聊一聊什么是个人养老金。

参加人参加个人养老金,应当通过国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡掌上12333APP等全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户。

个人养老金账户用于登记和管理个人身份信息,并与基本养老保险关系关联,记录个人养老金缴费、投资、领取、抵扣和缴纳个人所得税等信息,是参加人参加个人养老金、享受税收优惠政策的基础。

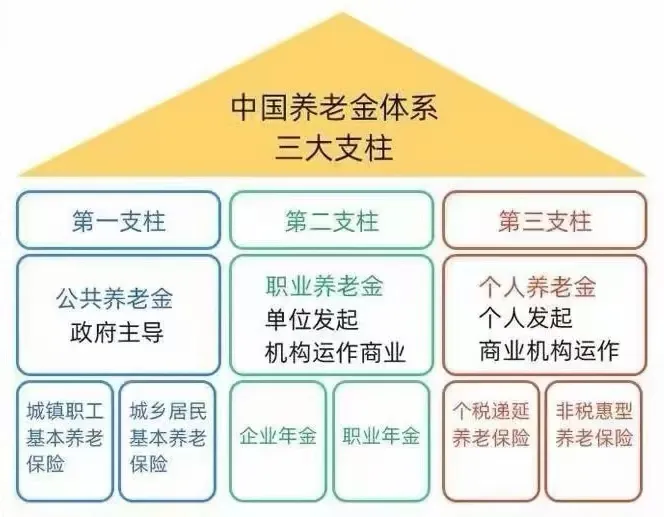

第一支柱是大家熟知的社保养老,由国家主导,覆盖范围最广,但也有明显不足——领取金额有限,随着人口危机,未来大家的社保养老金能不能领、能领多少,还真不好说。

第二支柱是企业年金和职业年金,由单位主导,企业和个人共同缴纳。不足在于,目前给员工缴纳了年金的单位不超过10%,很多企业不愿意交,而国家也不强制企业交。

第三支柱,就是国家现在鼓励的,由个人主导的个人养老金制度,包括个人养老金和商业养老保险。

因为第一支柱已经没什么提升空间,第二支柱指望不上,所以国家现在大力提倡发展第三支柱,希望通过抵扣个税的优惠政策,吸引大家开通个人养老金账户,往里面存钱。

目前每人每年最多可往账户里存1.2万个人养老金,退休后可给社保养老金作补充。

1、优点

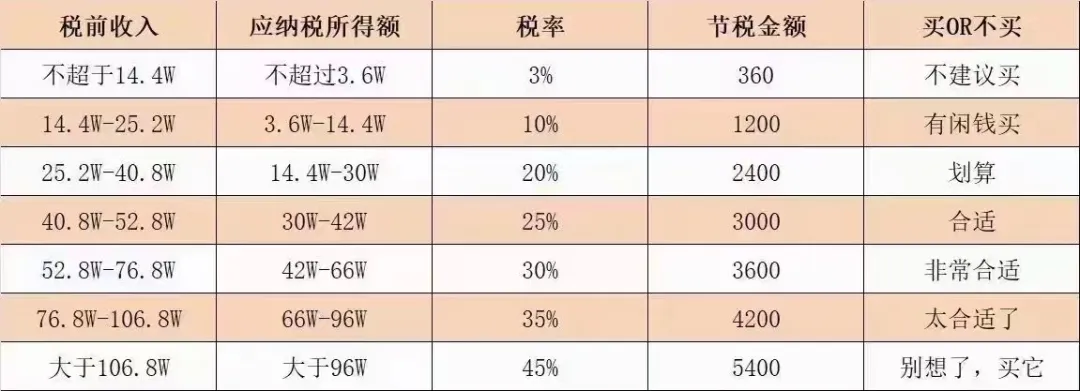

(1)可享受个税抵扣政策

个人养老金账户如果存了钱进去,可以在每年个税汇算清缴的时候,抵扣一部分税。具体能抵扣多少,可以参考下图:

税率达到10%及以上的,都可以考虑开通账户。

(2)强制储蓄,作社保养老金补充

我们未来社保养老金不够花,用这个强制储蓄的工具,鼓励提前把养老钱存下来。

(3)个人资产,不被统筹

我们交社保养老金的痛点在于,年轻时交的钱,大部分都被统筹,给别的老人花了。但个人养老金账户不一样,里面存的钱都是我们的个人资产,也可作为遗产,给子女继承。

2、缺点

(1)灵活性受限

虽然都是开账户存钱,但和存银行不一样,个人养老金账户里的钱,并不是随时想取就能取出,而是需要达到法定退休年龄、完全丧失劳动力或出国(境)定居等情形时,才能申请按月、分次或一次性取出来。

(2)领取时需缴3%个税

个人养老金制度的一大优点,是可以抵扣个税。但需要注意,这个抵税并不意味着免税,而是税收递延。也就是,国家现在不收我们这部分税,但等我们退休领个人养老金时,还是要按3%的税率单独缴税。

尽管如此,只要我们当下的税率大于等于10%,我们依然可以放心的去买。

个人养老金需要选择一家符合规定的商业银行开立或者指定本人唯一的个人养老金资金账户(也可以通过其他符合规定的个人养老金产品销售机构指定)。

个人养老金资金账户作为特殊专用资金账户,与个人养老金账户绑定,为参加人提供资金缴存、缴费额度登记、个人养老金产品投资、个人养老金支付、个人所得税税款支付、资金与相关权益信息查询等服务。

这些产品,我们要如何选择呢?

储蓄类的,即定期存款。

目前个人养老金账户的定存产品有1-2年期、3-5年期产品可选。

和银行定期存款一样,它的优点很明显,安全性高,收益确定。缺点是收益较低,而且到期后,需要重新找产品。

其次,基金和理财类产品。

把这两类产品放在一起,是因为它们都具有一大特点:风险相对高,不保本、不保息。

因为它们的底层资产,还是股票、债券等。

对于风险偏好型选手,可以适当选择;如果是风险厌恶型选手,那就算了,毕竟作为养老金储备,还是需要确定性的。

对银行冲量、券商新客理财和冲量感兴趣的朋友,可添加Dora的微信号“doraaitouzi”或扫描下方二维码。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?