为什么采用相同的养老金计算方式,体制内养老金还会高很多呢?今天我们一起来探讨学习。

其实体制内与体制外养老金的差距主要来源于下面这三方面。

差距1:职业年金

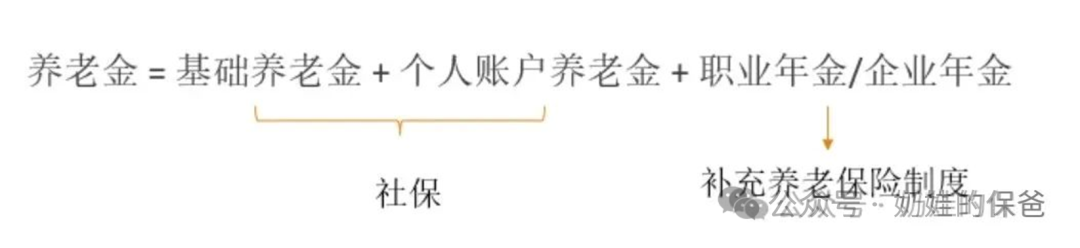

下面这张图是并轨后养老金的基本构成。差别在于体制内都有职业年金,而体制外职工只有极少部分的企业会为职工缴纳企业年金,基本集中在央企和国企。

职业年金属于强制缴纳,单位交工资的8%,个人交4%,全部进入个人职业年金账户,未来归职工退休养老使用。企业年金则是企业自愿缴纳。

我们来看一下职业年金,社保个人账户养老金是个人缴纳的8%(单位缴纳的16%进入统筹账户,不属于个人),而职业年金有12%,两者相加有20%。相当于体制内职工个人账户养老金是体制外的2.5倍。

如果工资相同,体制外个人账户养老金一个月1000元的话,那体制内加上职业年金后,就有2500元!

差距2:体制内缴费基数更高

从官方数据来看,体制内职工平均工资明显是高于体制外职工的。工资越高,缴费基数就越高,每个月缴纳的社保费用就多。另外很多私企为了节约人力成本,通常会按照当地缴费基数最低档给员工交社保。所以从缴费指数、个人账户余额上,体制内都要比体制外多。

比如,浙江城镇非私营单位平均工资高达12.88万元,平均月工资为10735元,每个月单位缴纳的基本养老费用为1502.9元,个人缴纳858元。私营单位只有7.19万元,平均月工资为5995元,每个月单位缴纳的基本养老费用为959.1元,个人缴480元。

这样等到退休的时候,个人账户养老金差不多只有体制内职工的一半,基础养老金大约只有体制内职工的三分之二。

差距3:缴费年限

体制内工作叫做铁饭碗,非常稳定,不会被裁员,职工一般可以在单位工作到退休,所以缴纳社保的年限可以有30-40年。但在体制外的企业中,员工的工作变动大,尤其这几年,35岁以后还会出现职业危机,导致失业社保断缴,拉低了缴费年限。

所以这三个原因导致养老金并轨后,体制内养老金依然会比体制外高很多。

既然并轨后,体制内养老金依然会比体制外高很多。那么体制内职工就不需要考虑未来的养老规划吗?

其实也不是,原因有两个。

一个是职业年金的发放是有时间限制的。按照现行规定计算,男性职工基本上发到70岁,职业年金就会发完;女性职工由于退休早,在66-69岁之间,职业年金也会发完。而沿海发达省份的平均寿命都有85岁以上,也就意味着体制内职工在剩下的15-20年,养老金只能通过社保领取,退休待遇下滑一大截。另外70岁以后,随着身体机能衰减加速,用钱的地方只增不减。

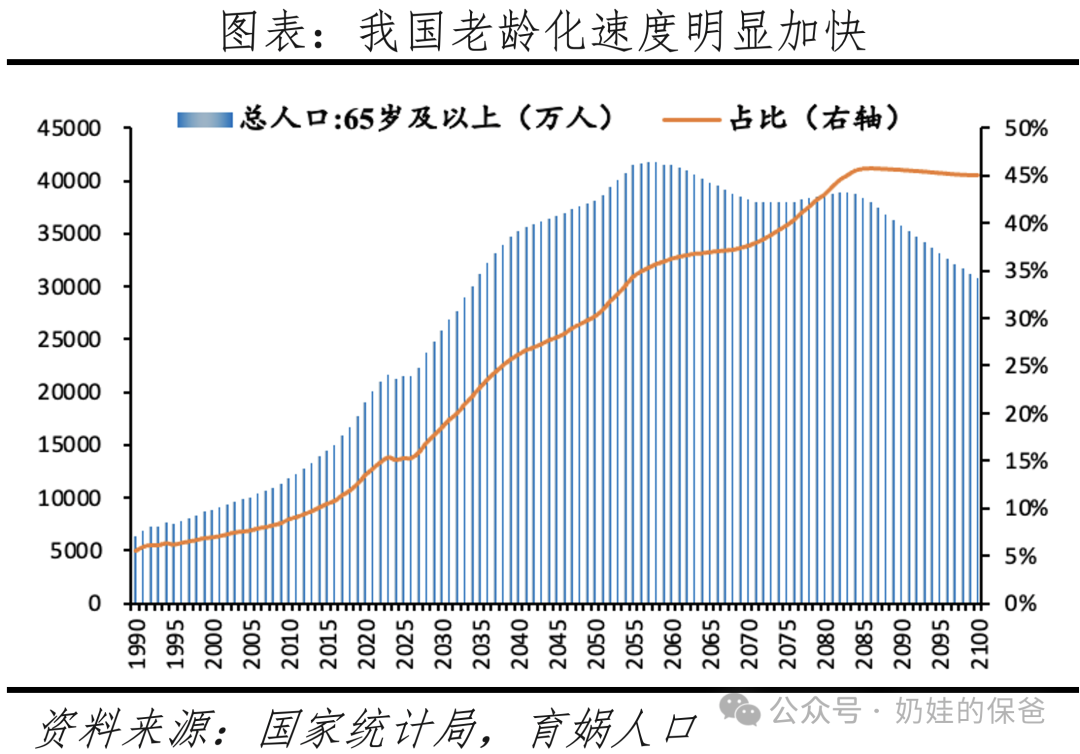

一个则是体制内、体制外都受影响的因素,那就是老龄化。

由于我们的养老金是现收现付制度,当年收上来的养老金当年就发出去了。

虽然现在结余还有6万亿,但这些都是每年财政补贴后结余下来的。随着未来60婴儿潮这批老人陆续退休,社保养老金账户将会持续承压。据估测,社保养老金账户的结余将在2035年耗尽。

等未来财政支出吃紧,除了开源,更多的是会做节流。比如延长退休年龄,养老金待遇下降等,别无他法。

所以,无论是体制内和体制外,合理的养老规划都不能少。只不过相比之下,体制外职工,更有必要。