开始领钱起,现金价值归零的「养老金」,是什么情况

- 2025-11-22 12:48:49

现在,商业养老金产品真的非常多。

而且新产品总是一直在路上。

很多人看着就懵了。

其实这些养老金,可以简化成4个主流形态。

以下4个不同形态,其实对应着不同的需求点。

1. 终身有现金价值

2. 保证领取XX年(例如10年/20年等)

3. 开始领取养老金起,现金价值归零

4. 定期型(例如保至85岁,非终身领取)

第一类,终身有现金价值:

第二类,保证续保XX年:

翻回去看《保证领取XX年的「养老金」,是什么情况》。

这次说第三类:

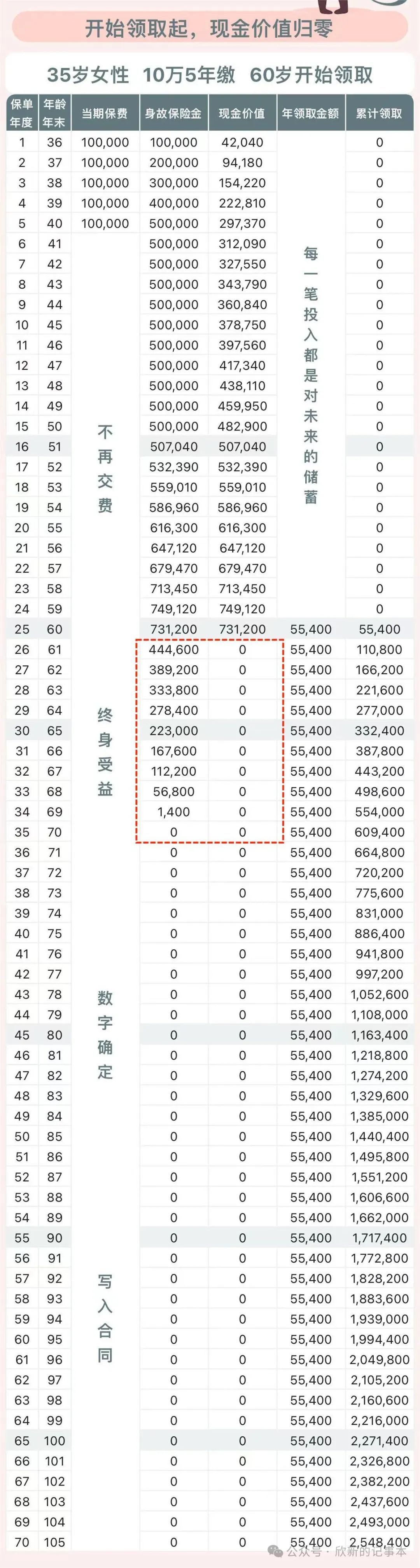

第三类:开始领取养老金起,现金价值归零

这类,自开始领取养老金起,保单的现金价值就归零。

现金价值=保单账上的钱。

保单账上的钱,是可以灵活动用的,例如保单贷款(现金价值的80%)、减保取现、退保取现。

而现金价值归零,就是上述这些灵活性,随之消失了。

只剩下定期派钱的功能,反正钱就是月月准时到账(如果按年领就是每年准时到账),但要想说退保取现,就没机会了。

连投保人本人,都没有办法退保取现了。

只要这份保单进入领取期,反正活多久就收多久就是了,任何人都无法干扰你收这笔钱。

有人看见这种方案,又不保证领取XX年,开始领取后又没有现金价值,如果是领了没多久,就不幸走了,会不会很亏?

其实这种类型,虽然没有保证领取期,但是保证领取保费。

意思是,无论被保人什么时候离世,这种单,最低保证领到所交的保费。

身故金分以下2种情况:

1、还没开始领取养老金:

如果保单的现金价值还没追上保费,身故金=所交保费;如果现金价值高于保费,身故金=现金价值。

2、开始领取养老金:

如果被保人身故时,合计已领取的养老金总额,低于所交保费,身故金=所交保费-已领取的养老金总额;

如果被保人身故时,合计已领取的养老金总额已经超过保费,则这份单没有任何身故金了,整份单责任随着被保人离世而终止。

上一个示例图。

因为这种养老金,并不需要保证领取XX年,开始领取期现金价值直接归零,那么,在领取上,一般都做得比较极致。

就是只管高领取,其他能接受,或者无所谓,就从这种类型里挑。

或者就看重这种纯领钱功能的,就从这类直接挑,能做到最极致领取的就是这一挂。

但这种设计,大多吸引的,不是刚开始要准备养老金的小年轻。

或者说,距离真正开始领取养老金的时间点越长,就越不容易接受这种类型。

大多会觉得,一开始领钱,现金价值就没了,万一,万一遇上要动用这笔钱怎么办?虽然知道专款专用,但万一、万一呢?

没有现金价值,就等于失去对这笔钱的掌控权,以现在的自己去思考这么远期的「失控感」,确实不好接受啊。

但这种类型,这么设计,也是顺应某些需求而生。

就列这么几个场景,大家也可以引申些其他情况:

① 防止被坑骗,反正骗子/其他不怀好意的人,想坑你的养老金,最多也只能每个月骗走一笔,实际上也不至于每月被人骗钱。下月钱准时到账,又可以缓过来了。

还有一种更严重的坑骗,就是利用一些手段,坑骗你主动去退保取现。钱是取出来了,也被坑骗走了,但养老金也随之断了。

这种没有现金价值的单,正好可以规避这种情况。

② 纯养老金功能,人与钱深度绑定,只要人活着,钱就每月定期打过来。那身边的人也会希望你活得更好更长。例如可以按情况自主给红包晚辈,或者晚年需要人照顾时,也有钱可以补贴家人生活。

③ 还有一种情况,举个例子,65岁父母想为40岁子女准备一份养老金,但怕子女到时乱挥霍,用这种形态的养老金,就可以做到定期给子女钱,终身都有,而不怕各种情况被乱动用。

直接用保单可以做到一个简单的信托功能。

这种类型,也有人称之为「 丁克最爱」,或者是「纯正养老金」。

纯正养老金是真,因为就是那么纯粹的,定期领钱嘛。

丁克最爱可不一定,每人情况不同,了解这些养老金的不同类型,肯定有各自的考虑。

想了解这些类型方案的详情,以及是否符合你的情况,可以细聊。

…

合理的保险规划,并不仅仅是产品推荐。

更重要的是理清投保方向,以及规划原理。

《认识我》,可细聊。

微信号(添加请备注):XIN40685090

了解「储蓄险」之养老年金:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 重磅!养老金喜迎20连涨,1954年前生人能否迎来额外红利?

- 六十岁农村养老金政策下的老年人社区服务保障机制建设

- 【合肥兼职】市场秩序督导,底薪120元/天+交通补助30元+提成

- 社保养老金基金可能在2035年用尽

- 养老金双轨合并制度下,体制内还是"真香"吗?

- 养老金增长新规:独生子女父母的特殊待遇,5%增幅在望?

- 养老金2024新政来袭!工龄满30年,每年涨幅竟然这么多!

- 【市场营销】毕业即失业?底薪低?看看这些就业方向!

- 《爱普生》正式工,底薪3300起,不控制加班,不扣住宿费,月工资5700元左右 4月8日【星期一】

- 没有底薪?从固定工资的枷锁到无限可能的保险业