1991年,我国建立了多层次的养老保险制度。

企业职工实行社会统筹和个人账户结合的养老保险制度。

机关事业单位的职工,采取虚账的方式,不缴纳费用,由国家财政承担退休金发放。

这就是养老金双轨制。

由于各界对于养老金双轨制改革的呼声很大,

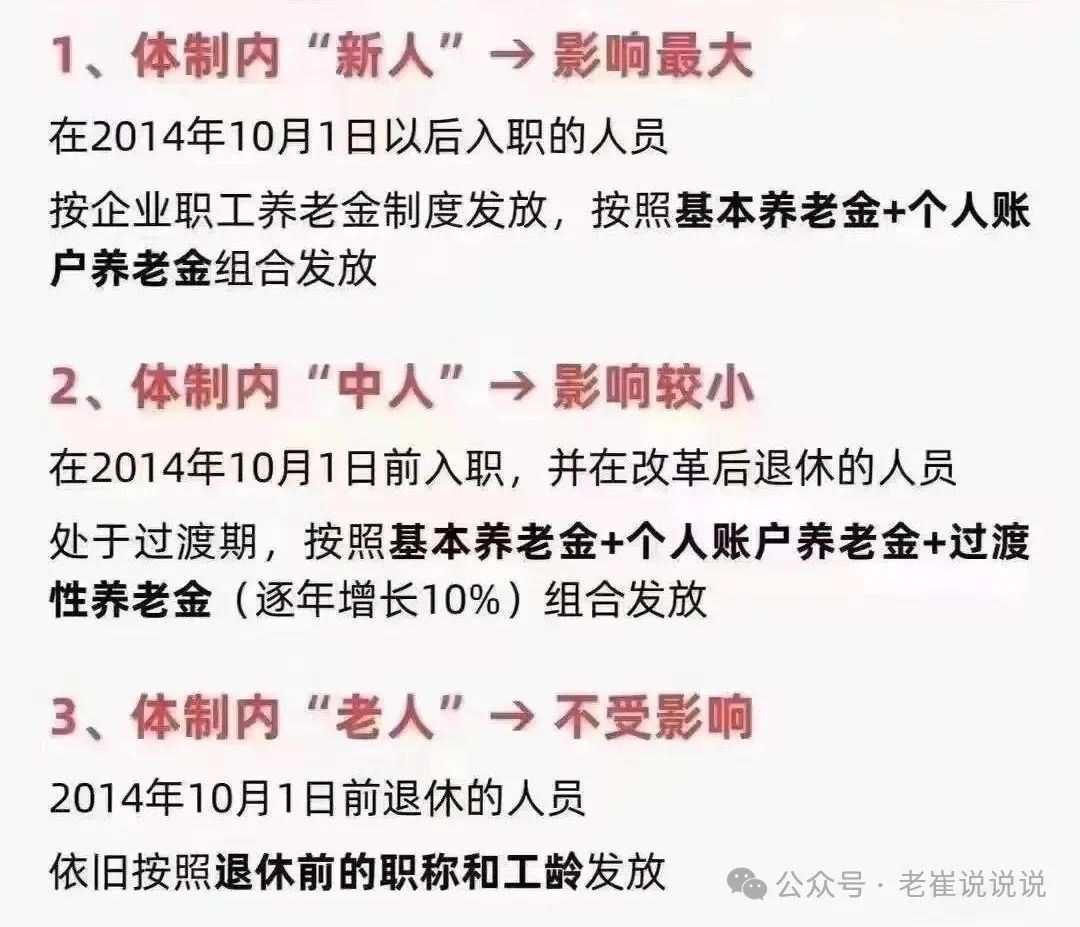

2014年10月,正式对机关事业单位工作人员的养老保险制度进行改革,

改革的目的是“建立更加公平、可持续的养老保险制度”。

机关事业单位,也按照 企业+个人 的方式缴纳社保,

过渡期截止到2024年10月1日。

2024养老金10年终并轨,

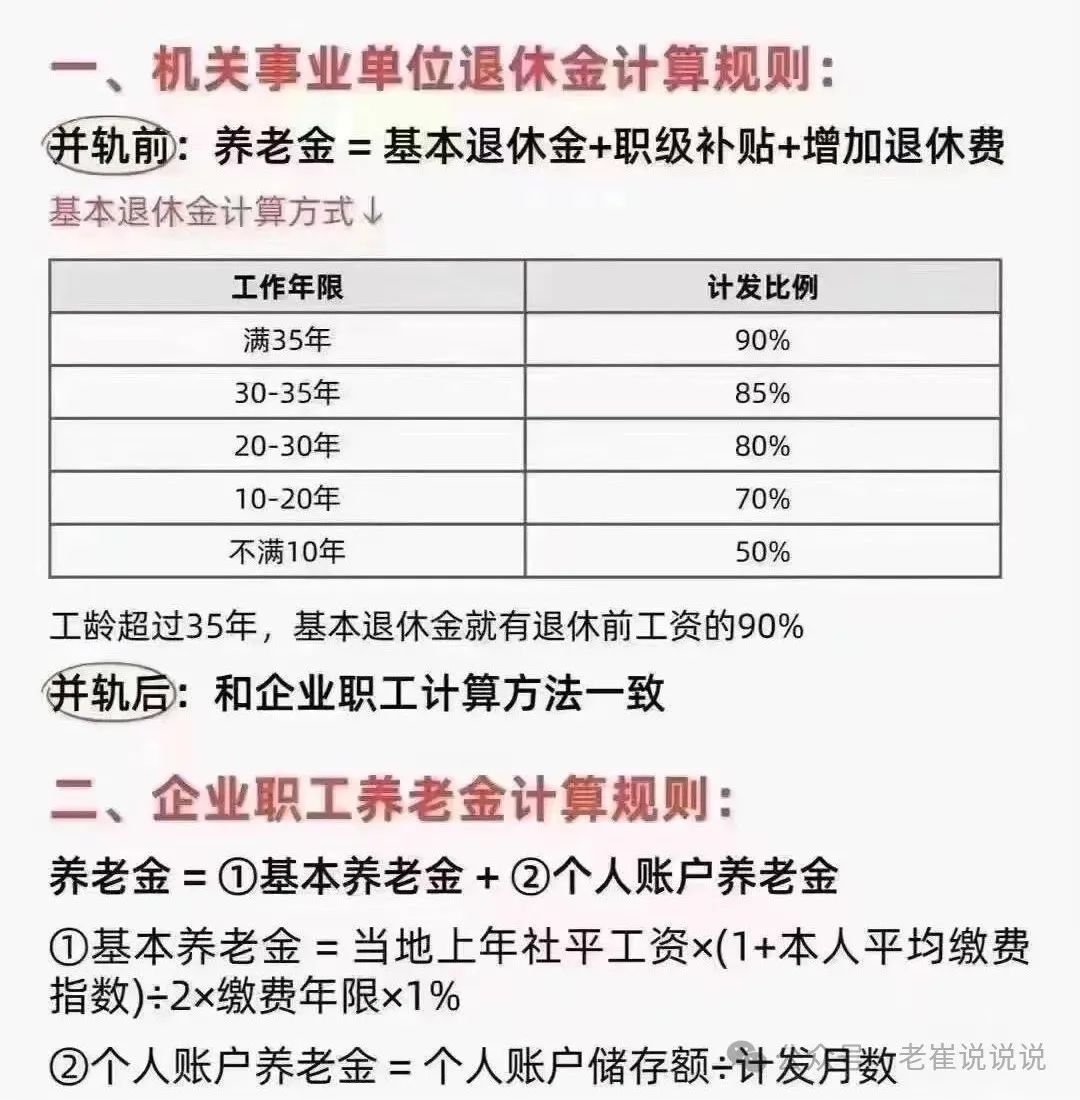

影响养老金的因素有几个:

缴费年限,缴费时长,缴费水平和当地的养老金计发基数,

养老金最终领取多少,跟这些都有关,

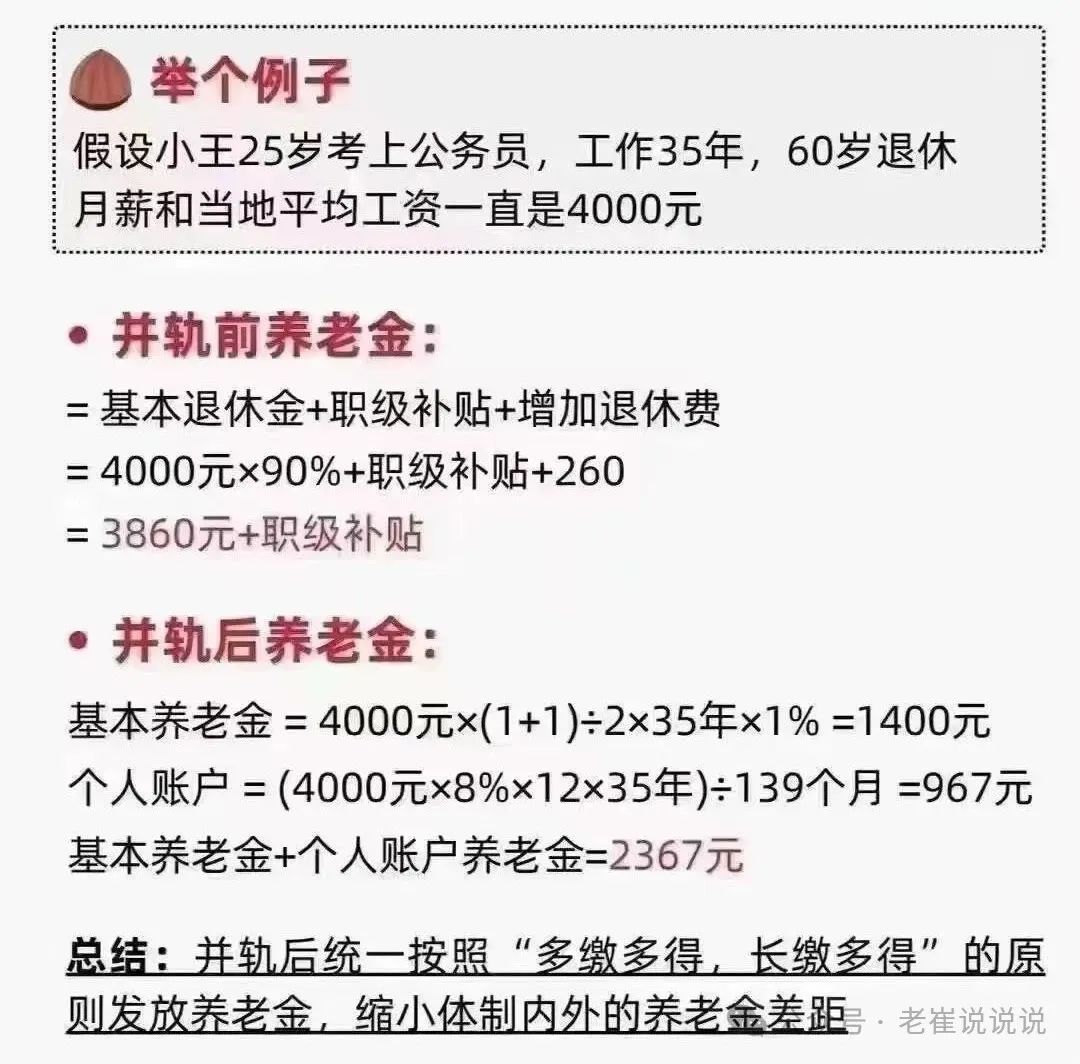

综合这几个方面考虑,公务员的养老金水平短期内还是有很大优势的。

并轨后的养老金,依然很香,为什么?

原因一:体制内都有职业年金

而体制外职工只有不到10%的有企业年金,

而且这10%还主要是央企和国企的职工。

可别小看这个职业年金,个人账户养老金是个人缴纳的8%,而职业年金有12%。相当于体制内职工个人账户养老金是体制外的2.5倍。从国家统计局发布的平均工资来看,体制内职工明显是高于体制外职工的。工资越高,缴费基数就越高,每个月缴纳的社保费用就多。

而且,很多私企按照当地缴费基数下限给员工交社保。从缴费指数、个人账户余额上,体制内都要比体制外多。这样等到退休的时候,个人账户养老金只有体制内职工的一半,体制内职工的工作相对稳定,

不管是换工作还是裁员,概率都比体制外职工更低。

体制内职工经常可以在单位工作二三十年,

但在体制外的企业中,能呆超过10年都已经很少见了。

尤其现在35岁以后出现的职业危机,很多人都比较难找到工作。

要么社保断缴,拉低缴费年限;要么自己以灵活就业参保,

但缴费基数通常很低。

这三个原因导致并轨后,体制内养老金依然比体制外高很多。

所以中长期看,公务员的养老金待遇相比较一般性企业员工还是有优势,

但是优势会降低,双轨的剪刀差也会降低。

并轨后,需不需要养老规划?

当然需要,原因有两个:

一个是职业年金不会一直发放,账户里的钱是发完就不发了的。

按照现行规定计算,男性职工基本上发到70岁,职业年金就会发完;

女性职工由于退休早,在66-69岁之间,职业年金就会发完。

保险让生活更美好!!

我是崔志娥,深耕保险行业二十五年,我的团队将为您提供专业化咨询服务。如果你想进一步了解个人养老、资产传承、婚前婚后资产隔离等相关内容,或者希望可以筛选到更加适合自己的保险产品,做到家庭资产科学化配置,请大家一定要加上我的微信:13932072546,我们隔壁小窗具体来聊。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?