不去企业做宣讲,我真的想不到,国家每年白给一部手机,竟然这么多人都不领。

上个月不是开始报税了嘛,我的一个在一家上市科技公司做HRD的客户姐姐联系我让我去他们公司给这些每天埋头在线上做开发,两耳不闻窗外事的技术大拿们做一个小型的,关于个税和个养的专题沙龙。

客户姐姐的需求必需满足,紧锣密鼓做完课件后,我第二天就到客户公司了。

果然,退钱的事儿大家都感兴趣。本来报名了19个同事,结果吃完饭,很多伙伴消食遛弯遛着遛着就到会议室了,最后一共来了30+。

但是在现场我发现一个非常吓人的事情 :

:

会场加上工作人员一共35个人,听说过个人养老金以及开通个人养老金账户并且完成选品投保等一系列流程的不超过5个人 ;

;

后来我看了一下官方数据,略低,劳动力人口9.53亿,参与人口大概5000万,占比5%左右。

原来技术小哥哥的觉悟远超全国平均水平。

但是我也没想到,已经推行了一年多,而且是妥妥的薅羊毛的个人养老金政策,竟然还有这么多人不了解 。

。

后来私下和大家交流,大部分人是都听过,但怎么操作,从哪里开通,开通了买什么,怎么买,每一段链路,业内是稀松平常的事情,对于大部分人来说都会因为嫌麻烦而选择放弃。

看来还是需要科普+实操啊。

专业的事交给专业的人来干,虽然这个事情没啥热度了,

但还是炒一碗冷饭,做一做科普吧。

#本期大纲#:1 个人养老金账户是什么

2 如何抵税

3 选品

4 产品推荐

简单来说,就是在我国人口老龄化造成养老负担加大,社会养老基金快要支撑不住的大背景下,国家通过税收优惠的方式,让我们开始有意识自己给自己储备一些养老金,就像我们所熟悉的子女教育,赡养老人等专项扣除一样。

相信这张图大家都看到过,不同的收入对应的免税额度,每人每年最高1.2万的额度,免税最高上限是5400元,每年一部华为手机到手。

哪怕到不了这个额度,对于大部分集中在9.6万—36万的打工人来说,每年国家给一两千块钱的红包,也是天上掉的实实在在的馅饼。

但是收入在9.6万以下的同胞们就不建议办理了。

因为个人养老金有一个税延政策,领取时要收3%的税,两者一抵扣,相当于没有免税。

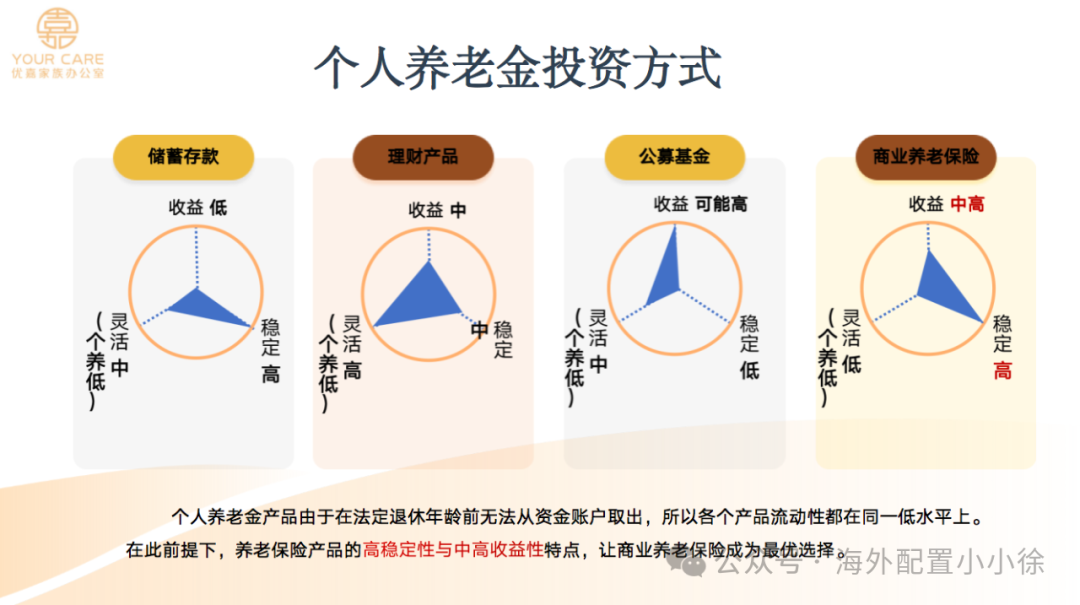

先说个结论,开通个人养老金账户不能抵抗,只把钱存进去也不能抵扣,只有存了钱并买了产品,才算完成了最后一步,才能开始发挥它的作用。

目前个人养老金账户里边提供了【FOF基金】【银行理财】【定期存款】【养老保险】四种理财产品,供选择。

而这四类产品安全性、收益性和适合人群都不一样,而且就目前经过一年的运营,某类产品并没有像当年的某些金融大V夸下的海口:虽然是风险类产品,但国家严选,问题不大。

现在已经跌的苦茶子都不剩了。

(1)FOF基金类:对,我刚说的就是它。基金的特征是中高风险、中高收益。但因为过去一年国内证券市场表现不佳,拖累了基金类产品的表现。

wind数据显示,全市场共有179只个人养老基金,成立至今超九成是亏损的,平均收益率是-4.47%。

当然时间也许会熨平亏损,但就怕你在个养账户里换来换去,不给时间机会。

(2)银行理财产品:过去几年,银行理财都是我们普通老百姓最主流的理财产品,但自从破刚兑后,去年也有千支银行理财跌破了净值,打破了过往的认知。但总的来说,养老金银行理财相对还是会好一些

(3)定期存款:保本,但随着国家银行利率的不断下调,利息大概率会继续下降。

(4)保险:真的不是我是卖保险的就自卖自夸,但是保险相较于目前的经济环境,再加上保险本身的特色,确实有它独到的优势。比如说周期长,收益确定,而且也不低,领取灵活方便。

以上四种产品,如果在不同的维度用小星星打分的话,可以看下表:

最后再打个硬广,给大家推荐一款太平人寿的福享禧悦养老金。

太平这家公司我基本不用介绍了,百年老店,红色背景,副部级央企,总之就是很棒很棒的保险公司。

以他们家的产品为例,张小姐35岁,年收入36万。每年交费12000元购买了福享禧悦养老年金,交费20年,总保费存入24万,然后到55岁一笔领取。

张小姐的税率是25%,每年节税3000元,缴费20年,共计6万元。

经过20年的增值,账户到55岁时里面有315594元,扣除3%的税,实际到手306126元。

如果张小姐不想一笔领取,可以分16期,每期可以领取24434元,固定作为自己每年旅游红包或者保养&医美红包。

如果算收益,实际到手减去实际缴费,一共收益为12.6万,成本为18万。

单利稳定在3.5%左右。

而且是确定的。真不是我自卖自夸,这个收益率,这个稳定性,真的挺香的。

如果你拿不准怎么开户,或者需要帮忙算一下怎么节税,产品收益如何?都可以留言“个人养老金”或者直接私信我。

最后要说的是:真要考虑以后的养老实际领取金额,只有社保养老金,外加个养产品,还是不够的,还需我们做其他储备。

而且这种储备不仅仅是资金的储备,还有健康的储备,观念的储备,心态的储备等。

为退休之后有钱有闲的生活一起加油。