来自意大利插画家 Giulia Pintus

当大家都在关注增额寿的时候,养老金的市场也在悄然发生着变革。今年分红型的产品越来越多了,一些一直稳健的分红型养老金开始更加被受众接受。

年过半百,临近退休,还能找到适合自己的养老金产品吗?对于这一波对补充养老十分急切的人群,最近也有了不错的解决方案。

总之,养老金市场上的产品越来越丰富且多样化了。这对消费者来说绝对是件大好事。商业养老金作为养老的第三支柱,越来越能独当一面了。

三十多岁配置养老金,这款宝藏产品真香

在3.5%预定利率的年代,大家都习惯了固定收益的养老金产品。今天强制储蓄投保一笔钱,在60岁每年领取固定的养老金。

如果是35岁开始配置,60岁领取,我们对25年后的世界的预期,难免会有偏差。

如果是含分红的养老金,则领取额会由固定的部分+分红组成,年纪越大领得越多,更有想象空间。

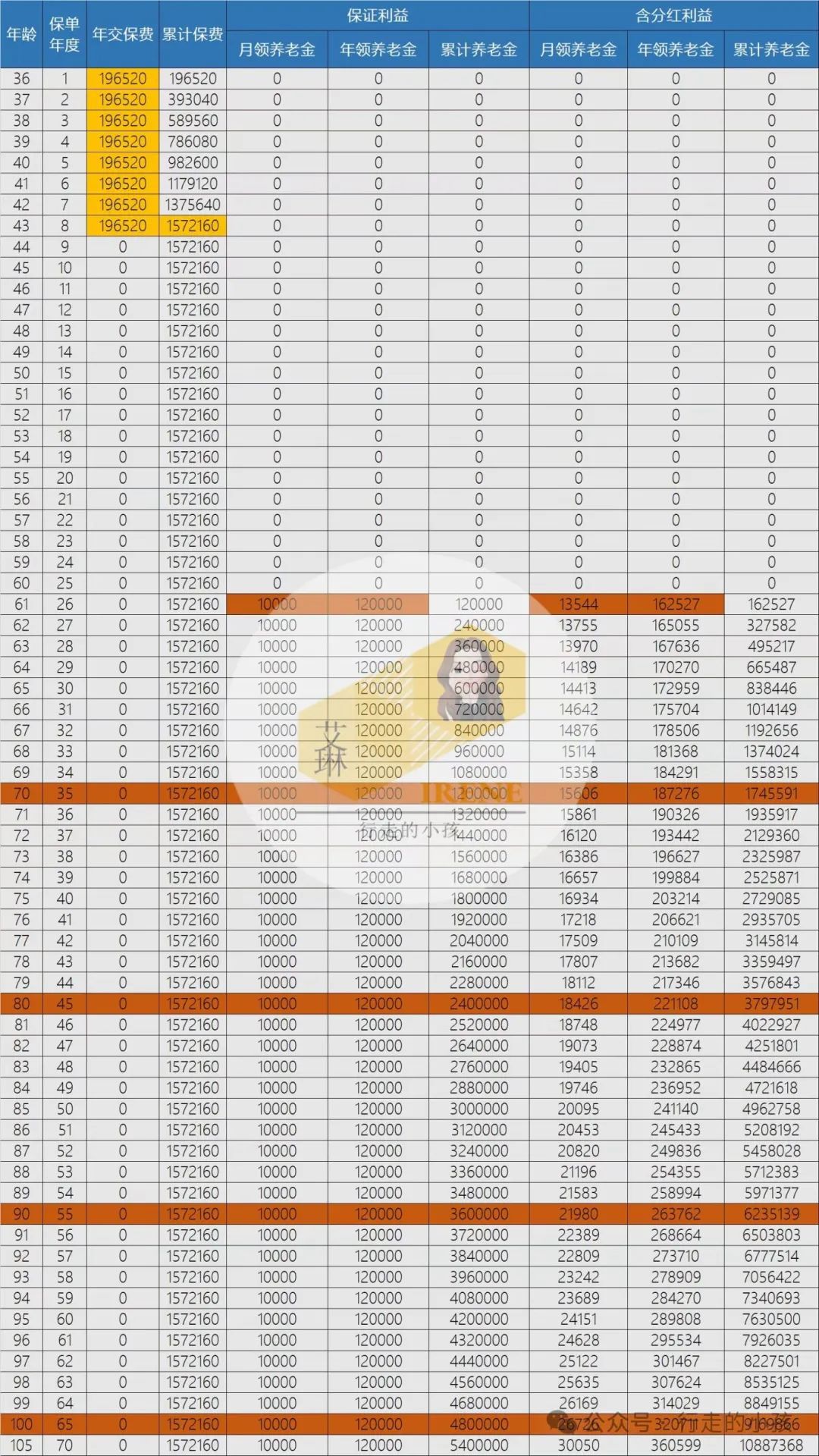

恒安标准有一款上市已经超过十年的分红型养老金,就能满足这个想象空间。艾琳做了个朴素的表格,大家一看就明白了。

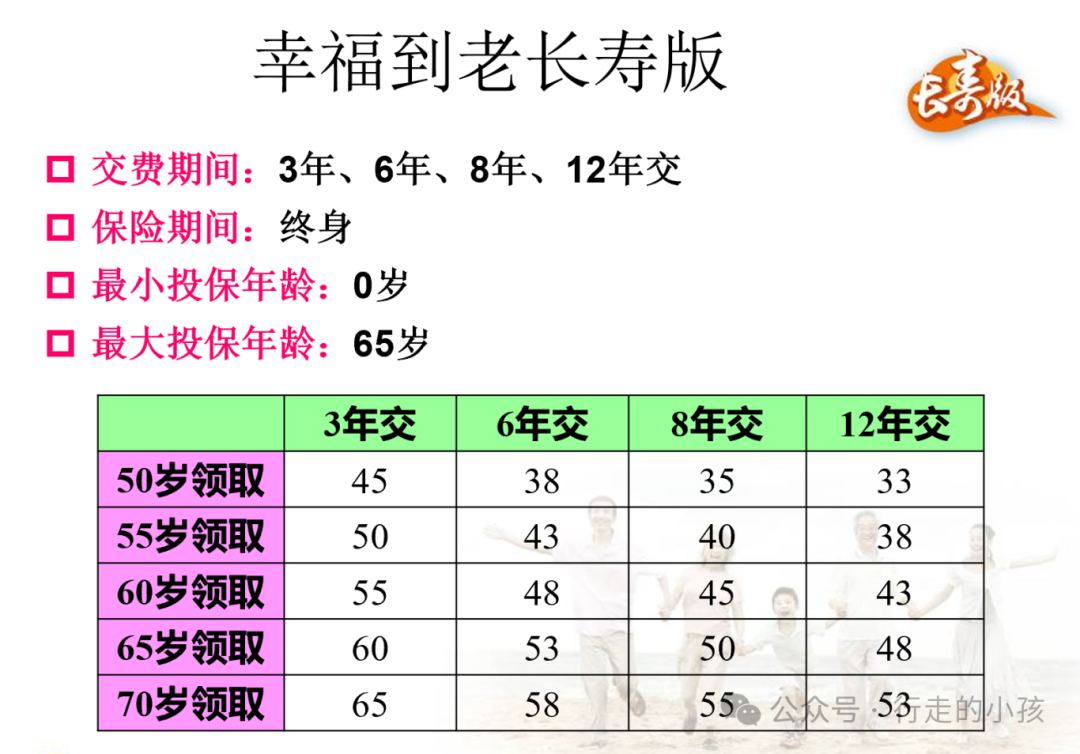

产品叫:恒安标准幸福到老长寿版终身年金。

这个方案是35岁的小姐姐,每年投保19652元,选择8年交费,总保费1572160元。

这样计算是为了满足从60岁开始领取的时候,每个月可以保证领到手1000元。

领取10000元只是不含分红的情况,加上分红后,每个月领取的额度就会逐年上涨。到70岁的时候,已经可以每月领取15606元了。

每年养老金都会上涨,这可太有幸福感了。

你以为艾琳选这款产品仅仅是为了这吗?它的宝藏之处还多着呢。

这估计是市面上为数不多的,无论男女都有机会从50岁开始领取的养老金。

是的,30多岁,无论男女,都有机会从50岁开始领取养老金,就问绝不绝吧。

另外,通常别人家的养老金的保证领取20年的条款是指:如果在保证领取期间,被保人身故了,剩余未领取的金额会一次性给到身故受益人,保单结束。

而这款产品则另辟蹊径,这20年的保证领取,无论被保人是否生存,都可以领20年。由于这还是一款含分红的产品,持续领20年可是会越领越多的,肯定比一次过的给付要更合适。

如果投保人和被保人不是同一个人,被保人身故,可以投保人来领取。如果担心投保人也身故了,还可以添加第二投保人。

我们假设一个场景,还是这位35岁的小姐姐,购买养老金的时候还是单身。未来婚后可以选择把老公或者孩子添加为第二投保人。

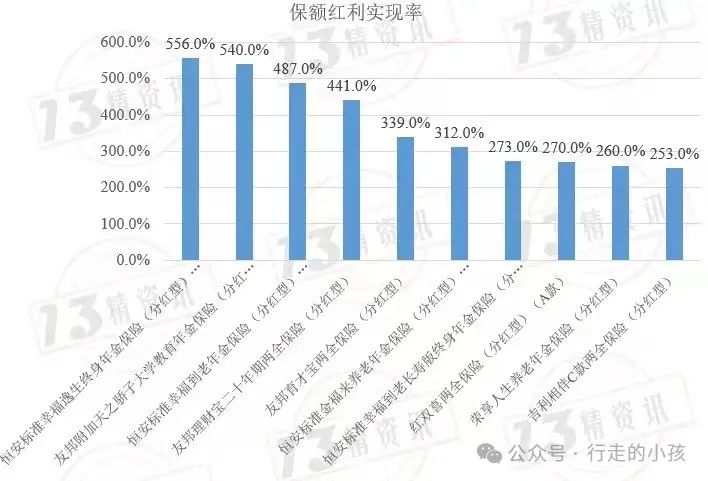

最后,如果你担心分红实现率的问题,我来上一些历史数据。

13精前不久做过一个调查,在65家寿险公司的过往2658款分红产品里,恒安标准的分红产品在保额分红的产品中,分红实现率排第一。不仅如此,其实前10名里,有4个是他们的产品,也包括幸福到老这款产品。

当然,过往分红实现率不能代表未来分红水平哈。

最后的最后,这家保司它目前风险评级AAA。

这是什么级别呢?

就是放眼全国,也就6家能有这个水平吧,我说完了。

55岁突然慌了,还有合适的养老金可以买吗?

大家养老新出了一款针对52岁到80岁人群的养老金。准确得说,是一款即期年金。

产品叫:大锦之家养老年金保险

是的,你没看错,80岁也可以买。

只有1年和3年,两个交费期间。交完钱就开始领养老金,领取终身。终身有现金价值和身故保额。

特别适合那种已经临近退休,发现比自己早一年退休的同事拿的养老金特别少,突然慌了,而且自己还毫无规划的人。

只要你有足够多的本金,就可以买这个“后悔药”。

55岁女性,选择年交70万,3年交,总保费210万,交完就领取,每年可以领取51520元,相当于每个月领取4353元。

不需要担心健康告知,还可以享受大家的城心养老社区。

也不用担心本金打水漂了,百年之后还可以传承给下一代。

再上一张朴素的图。

细心的你应该发现了,两个产品我都没有给出IRR的数值。还是那句话,买养老金不要太看重收益率。

因为IRR是某个保单年度的内部收益率,而养老金我们更看重的是它是一笔生生不息的现金流,活多久领多久。

所以,对比85岁或90岁的IRR是不是特别高,没什么实际意义。如果寿命是可以精准预测的,也就不需要买养老金了。

我是终于不咳嗽的艾琳,如果你对买保险或卖保险有兴趣,欢迎后台联系我,我们下期接着聊。

保险方案的规划需要因人而异来制定,如果希望预约咨询,请扫描下面二维码,添加微信与艾琳交流。

加微信请务必备注:保险咨询/求职(否则可能并不会通过)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?