前两天,一个朋友来问我,说有某保司的业务员跟她讲:买个人养老金,每年可以产生10%的收益!

OMG,我下巴都惊掉了

事实是什么样的呢?

1、关于个人养老金的基本概念,前面有文章我已经介绍过了,可以参考链接内容。

刷爆朋友圈的个人养老金账户,开还是不开?

购买个人养老金,其实就是因为在

“个人综合所得年度汇算申报”中,可以做税前扣除。

大白话就是:

买了个人养老金,可以节税。

2、如何节税?

➡️➡️➡️

打开个人所得税app,系统自动出来“应纳税所得额”。

应纳税所得额跟公司社保缴纳基数、缴纳比例、各地政策、专项附加扣除项、其他扣除项都有关系。

个人养老金,是其中影响之一。

➡️➡️➡️

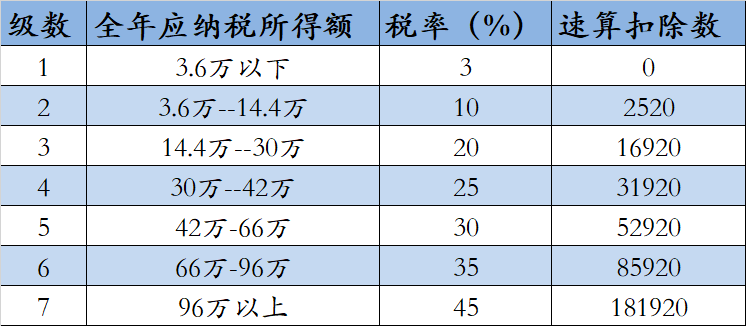

参考下税率表,根据自己的应纳税所得额,找到对应的税率,个人养老金每年1.2万,可以抵扣的金额=1.2万*对应的税率,就是节税金额。

税率表:

➡️➡️➡️

假如你的应纳税所得额在没买个人养老金之前是8万,对应的税率是10%,买了个人养老金节税金额=12000*10=1200。

以此类推,如果应纳税所得额是35万,对应的税率是25%,买了个人养老金节税金额=12000*35%=4200。

最高节税金额应纳税所得额在96万以上的人群,节税金额=12000*45%=5400每年。

嗯,看起来节税金额还是不错的,相当于每年妥妥节省了至少1200块钱。

但是,我们要回过头再来看下“应纳税所得额”和实际工资是不是一回事?

你以为你的年收入在20万,属于第3级,可以节税20%的那个级别,买了个人养老金,可以节税12000*20%=2400。

我们就以年收入税前20万为例:

税前20万的D先生,个人情况如下:

在外企工作,单位按照实际收入缴纳五险一金;

有一个孩子,5岁了;

有房贷,妻子收入低达不到纳税额;

自己是非独生子女,有个姐姐,父母健在。

1、五险一金:

按照实际工资缴纳,个人缴纳比例按照苏州常规做法为19%(养老8%、医疗2%、失业1%、住房公积金8%),算下来一年一共是20万*19%=3.8万;

PS:

➡️很多公司五险一金缴纳并不是按照实际工资缴纳;

➡️很多公司没有公积金;

➡️各地缴纳比例不完全相同。

所以,别杠,杠就是你对。

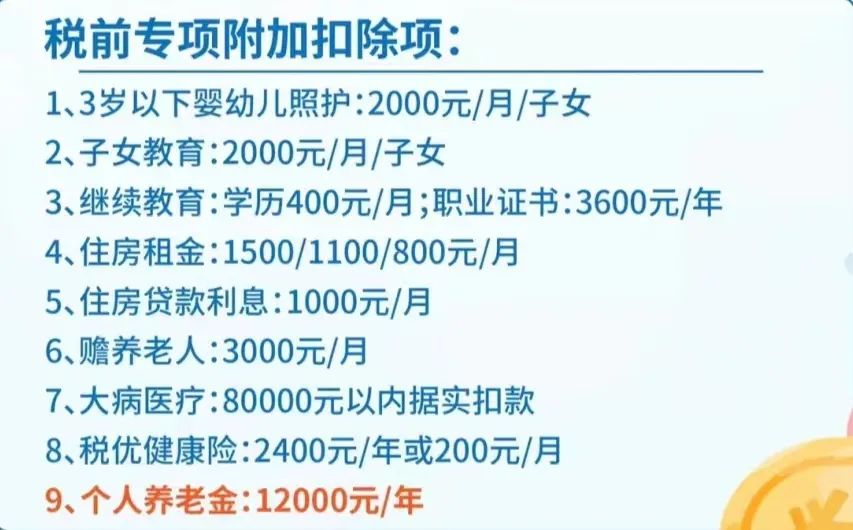

2、子女教育:

每个月2000,每年2.4万;

3、房贷:

每个月1000,每年1.2万;

4、赡养老人:

跟姐姐平分,每月1500,每年1.8万;

以上合计:

3.8万+2.4万+1.2万+1.8万=9.2万每年

再减去免征税额6万,税前收入20万的D先生,

最终应纳税所得额=

20万-6万-9.2万=4.8万

根据上面的税率表

4.8万介于3.6万-14.4万之间,对应的税率是10%

也就意味着,如果D先生买了个人养老金,节税额是1.2万*10%=1200

而非以为的2400。

那么问题来了,普通人税前工资20万以上的占比多吗?

如果税前工资在15万的,我们按照上面的公式大概算下,应纳税所得额是多少?

15万*19%=1.9万+2.4万+1.2万+1.8万=7.3万

15万-6万-7.3万=1.7万

艾玛,税前收入15万的大概率不用纳税,更别提买个人养老金用来节税了。

同样状况下,买个人养老金和商业养老金有没有区别?

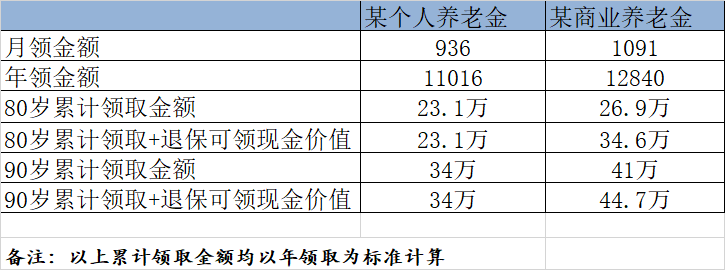

假设D先生35岁,每年交1.2万,连续交10年,60岁开始领取,领取金额如下图👇:

选的两款都是行业内佼佼者,可以看到:

➡️个人养老金领取金额比商业养老金略少些;

➡️个人养老金80岁以后没有了现金价值,而商业养老金在领取高的基础上,终身都有现价。

现价对于我来说意义在于,万一老了生了病,实在没钱,这个钱可以取出来应急。

当然,从另外一个层面上来说,个人养老金可以帮我们节税,以每年节税1200举例,把1200用增额终身寿的形式存起来:

存到80岁,现金价值是3.7万

存到90岁,现金价值是5万

个人养老金的总领取+每年节税的1200存起来

总金额还是略低于商业养老金。

况且:

➡️节税的1200有没有存起来?

➡️个人养老金的领取年龄跟随法定,而商业养老金是指定,购买的时候就确定了。

➡️个人养老金领取的时候还要再补交3%的税,也就是上文中D先生的实际领取金额是936*(1-3%)=907.92

毋容置疑,个人养老金是好东西,但不是所有的人都适合。

更不是简单的一句,谁买了每年都可以产生10%的收益。

简单来个结论吧:

1、收入20万以上的人群,可以买,收入越高,节税金额越高,也就越合适;

2、对自己未来收入预期比较高的人群,也可以买,虽然现在节税少,但是未来收入更高了,节税金额也就高上去了。

保险,适合的才是好的。

对了,不管个人养老金还是商业养老金,我都有卖哈,欢迎咨询。

相关文章:

刷爆朋友圈的个人养老金账户,开还是不开?

手把手教你如何做2024年个人所得税补税退税申报

我是娟姐,青岛理工大学毕业,坐标苏州;

9年+的从业经验,作为终身事业,格外珍惜羽毛;

专注女性养老规划,执业范围全国。

微信号:ednalv