收益6.8%,47岁,抵税产品个人养老金这样选

- 2025-11-11 05:23:38

#这是媛姐陪伴大家的第95篇原创文章#

#望点滴分享,启迪帮助链接之人#

服务理念:

静水流深,保险经纪人是最能说明长期主义的事业

千万人中,万幸得以相逢相知。

故宁肯投保前详细交流,健康告知仔细把关,也不愿为日后理赔埋坑,希望我的客户一生平安喜乐,但如若触发理赔,都会感念当初沟通方案,配置方案的我~

服务风格:

靠谱认真,投保前中后实时沟通反馈

耐心细致,凡是链接到的客户,不论保费大小,不踩不捧,践行知识有价

温暖不粘人,保证客户的知情权,也尊重客户的选择权

其他可链接服务:你我之间不止于保险

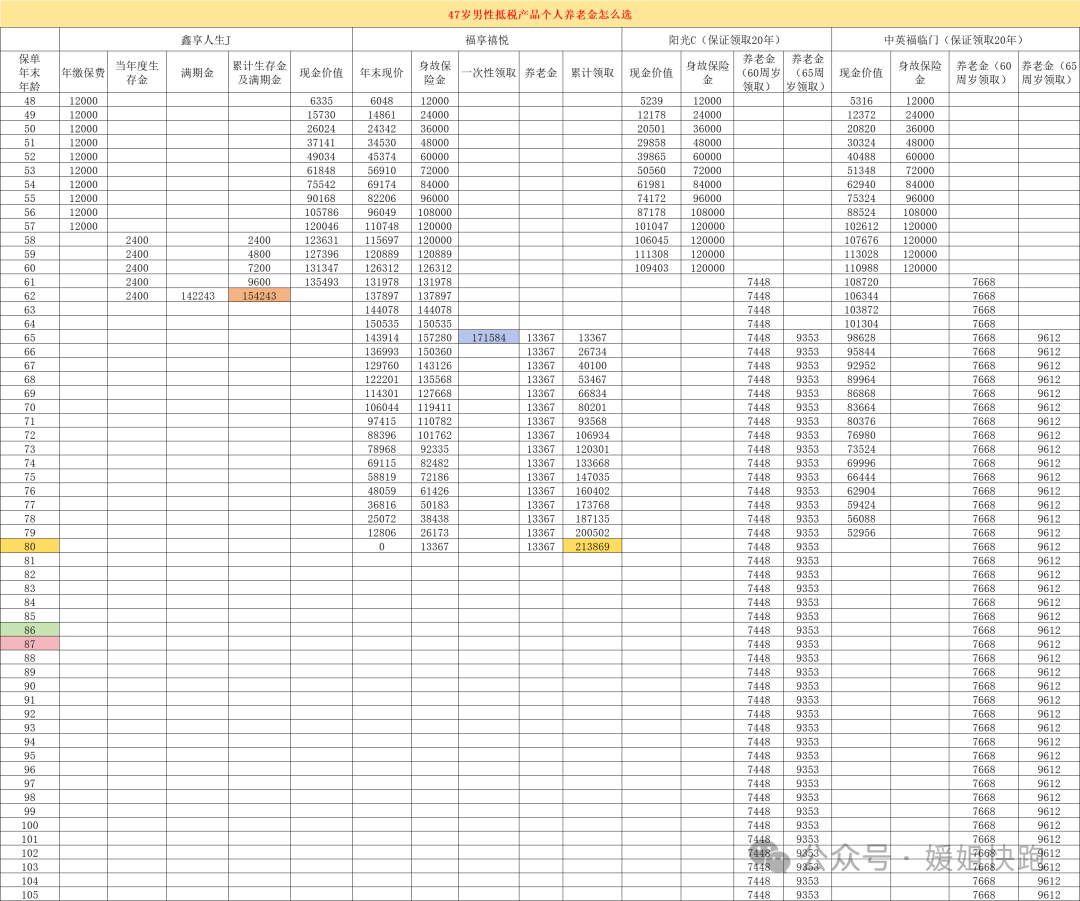

今天媛姐想要跟大家分享一个个人养老金选择逻辑的实例。

客户情况:47岁,男性,选择可抵税的个人养老金产品,每年12000元,交10年内,假定个人应纳所得税税率是25%。

也就是说实际缴纳成本是12000-12000*0.25=9000元,10年的总成本是9万元。

媛姐对目前市场主流的个人养老金产品做了整理和分析,结论如下:

结论一:想要补充源源不断的养老金,选择中英福满临

无论是60周岁还是65周岁领取,中英人寿福临门养老年金都超过阳光人寿阳光寿C款,且两款都是【保证领取20年】的产品。

结论二:想要补充养老金,但自觉无长寿基金,选择太平人寿福享禧悦

同样65周岁开始领取,福享禧悦保障期间是15年,所以领取到80周岁,累计领取是213869元。

而如果阳光人寿阳光寿C想要实现同样的累计领取金额,要到87周岁,中英人寿福临门也要到86周岁。

结论三:想要做一个中期的存钱理财产品,那选择鑫享人生J款

下面附上媛姐做的详细对比~

说明:

1、现金价值:代表退保可以提取的钱,但个人养老金有其特殊性,即使提取出来不到法定退休年龄也是在【个人养老金】账户,无法使用

2、福享禧悦可以年领,也可以一次性领取,领取时间再法定退休年龄之后就可以

3、保证领取20年的意思是:比如中英福临门,60周岁开始每年领取7668元,但保证领取到80周岁,这个期间万一领取着人没了,会把没有领取的部分一次性给受益人,换言之是保本的,怎么样都不会亏~

4、身故保险金和养老金是二选一的概念,不是共存的

5、税率不同,抵税金额不同,但原理是税率越高=抵税金额越高=成本越小=收益更优,所以税率超过10%的人其实都可以动动手指买一份,国家给的羊毛不要白不要对么?~

以上就是今天要分享的内容,关于抵税&节税都欢迎大家骚扫码二维码跟媛姐聊聊~

世界那么大,你我链接多么神奇

我是媛姐,坐标广州

喜爱阅读,热爱写作

借由文字的力量启迪帮助链接之人

既然已经看到了这里

那请搓搓小手右下角点亮【再看】和【大拇指】呗

往期文章精选

一、增额终身寿

存钱新思路,20万投入换每年7100元领取到终身,20万还随时可以拿回~

2022年总结|人生没有白走路,那个离职2年去卖保险的女孩怎么样了?

六、团队发展类

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 养老金并轨,跳出系统思考,美元储蓄保单养老

- 2024年养老金迎来增长,退休人员养老金收入提高,有人能涨好几千是真的吗?

- 工作到100岁,多少岁才可以领养老金?

- 2024年浙江金华浦江县县属医疗卫生单位招聘医学类专业人员17人公告(杭州医学院)

- 【制造】共享铸钢有限公司招聘3类岗位

- 求职找工作,德阳京东急招,正式工招聘,入职买五险一金,薪资5000-6500!

- 离职前才明白的职场真相:1、职场真爱的唯一方式就是升职加薪;2、今天是骨干,明天是骨灰;3、领导认为你好才是真的好.

- 【6.18电商节提前开招300人】离职结清,入职7天可预支!包吃住22元/时️220元/天️5800-7000元/月

- 为什么你宁肯被辞退,也不愿主动离职?

- 离职5年,40+的中年妈妈在招聘市场上会无人问津吗