问:存一笔钱养老不好吗?干嘛要存养老金保险?

这里的养老金保险指的是一种专门为养老目的而设计的保险产品,它通常包括两个主要阶段:积累期和领取期。

在积累期,投保人通过定期或一次性缴纳保费,积累资金用于未来的养老金领取。

到了领取期,投保人可以按照合同约定的方式领取养老金,如按月、按年或者一次性领取等,女性最早55岁开始领取,男性60岁开始领取。

……

为此,我们专门算了一笔账,来看看自己存钱和用养老年金产品存钱的区别。

首先,确定相同条件,都是每年存10万,存10年,总共100万元。然后预设60岁(今年37岁)的时候开始用这笔钱,看看区别。

A

存款,10万*10年,以目前利率3%来算(其实几乎找不到这个利率了,先算算看)。

第一年:10万*3%=3000元

结余:103000元

第二年:203000*3%=6090元

结余:209090元

第三年:309090*3%=9272.7元

结余:318362.7元

第四年:418362.7*3%=12550.881元

结余:430913.581元

第五年:530913.581*3%=15927.4074元

结余:546840.988元

第六年:646840.988*3%=19405.2296元 结余:666246.218元

第七年:766246.218*3%=22987.3865元 结余:789233.605元

第八年:889233.605*3%=26677元(开始省略小数点后几位) 结余:915911元

第九年:1015911*3%=30477元

结余:1046388元

第十年:1146388*3%=34392元

结余:1180780元

用10年存完100万时,得到1180780元。

依然用3%的利率来算后面13年的利滚利(共23年,到60岁)。

第11年,1180780*3%=35423元

结余:1216203元

第12年,1216203*3%=36486元

结余:1252689元

第13年,1252689*3%=37581元

结余:1290270元

第14年,1290270*3%=38708元

结余:1328978元

第15年,1328978*3%=39869元

结余:1368847元

第16年,1368847*3%=41065元

结余:1409912元

第17年,1409912*3%=42297元

结余:1452209元

第18年,1452209*3%=43566元

结余:1495775元

第19年,1495775*3%=44873元

结余:1540648元

第20年,1540648*3%=46219元

结余:1586867元

第21年,1586867*3%=47606元

结余:1634473元

第22年,1634473*3%=49034元

结余:1683507元

第23年,1683507*3%=50505元

结余:1734012元

所以能保证收益利率3%的情况下,23年100万可以收获73万多的收益,并且这笔钱不动的情况下,每年会产生5.2万的收益。

5.2万也可每年用于养老开支,折合每月4335元。

但前提一定是这笔钱不动,并且保证收益率不低于3%。

B

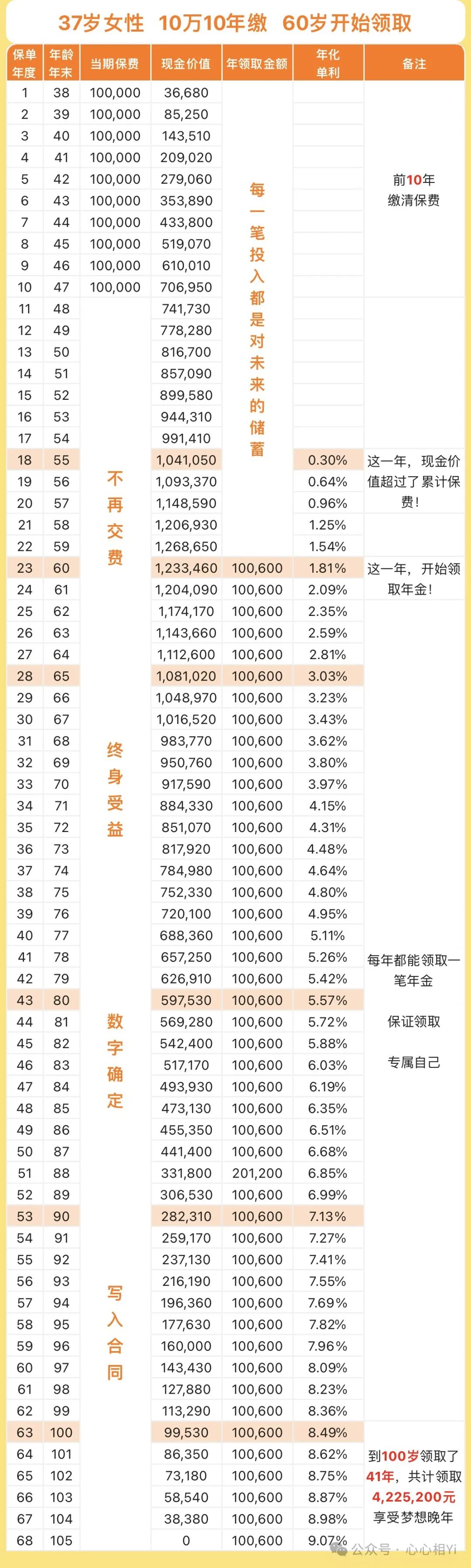

再来看看养老金产品,37岁女性,10万/年,10年交清,共投入100万。

55岁领取,每年76000元,折合6333元/月。

第10年交清,总投入100万。

第16年现金价值1008520元,回本。(有的朋友认为要加上100万的利息才算真正回本,那就再等几年)

回本前身故保险金(如果被保人死亡的情况)为累计所交保费,回本后身故金为现金价值。

现金价值是指随时退保,可拿回的钱。

第18年,55岁开始领取76000元/年。

第23年,60岁,共领取456000元,

此时现金价值931840元。

第28年,65岁,共领取836000元,

此时现金价值816670元。

第33年,70岁,共领取1216000元,

此时现金价值693210元。

第38年,75岁,共领取1596000元,

此时现金价值568360元。

第43年,80岁,共领取1976000元,

此时现金价值451410元。

第48年,85岁,共领取2356000元,

此时现金价值357430元。

88岁这一年可获得额外祝寿金76000元。

第53年,90岁,共领取2812000元,

此时现金价值213280元。

最多可一直领到104岁,共领取3876000元,现金价值28990元。

也可选择60岁开始领取养老金,100600元/年,折合8383元/月。

第10年交清,总投入100万。

第18年现金价值1041050元,回本。

第23年,60岁,开始领取100600元/年。

第28年,65岁,共领取603600元,

此时现金价值1081020元。

第33年,70岁,共领取1106600元,

此时现金价值917590元。

第38年,75岁,共领取1609600元,

此时现金价值752330元。

第43年,80岁,共领取2112600元,

此时现金价值597530元。

第48年,85岁,共领取2615600元,

此时现金价值473130元。

88岁这一年可获得额外祝寿金100600元。

第53年,90岁,共领取3219200元,

此时现金价值282310元。

最多可一直领取到104岁,共领取4627600元,现金价值38380元。

总结

通过上面的数据,很明显看到自己存一笔钱养老与养老金产品的区别。

一个需要花时间花精力打理,确保产品收益率,一个选好产品就不需要再操心,终身受益。

一个活越久,钱越花越少,一个却有源源不断的现金流,越长寿钱越多。

一个是蓄水池,一个是聚宝盆!

如果是你,会怎么选呢?

想过要什么样的养老生活呢?

每月需要多少生活费呢?

打算存多少钱来养老呢?

计划多少岁退休呢?

欢迎联系我获取您专属的产品方案!

看看退休后领多少钱?!