影响养老金高低的到底是哪些因素?为什么有的人缴纳的年限少,但是领的养老金却多,有的人缴纳的年限长,领到的养老金却没有缴纳的年限短的人领到的养老金多呢?

今天我们以两个实际案例来具体分析一下,养老金的多少到底跟什么有关?在实际生活中的我们应该怎么来缴费呢?

第一个案例:

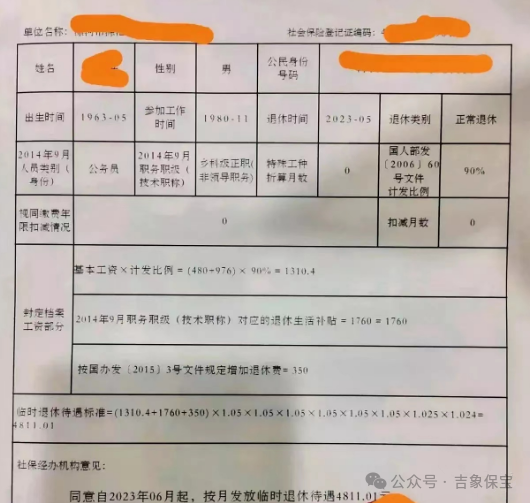

这位网友是机关事业单位退休人员,工龄43年,在60岁的年龄,拿到了退休证,看看他的养老金,已经让人激动不已。

他是1963年出生,1980年开始工作,2023年退休,粗略一算,工龄有43年之多,最终核定出来的养老金是4811元。

再看第二个案例:

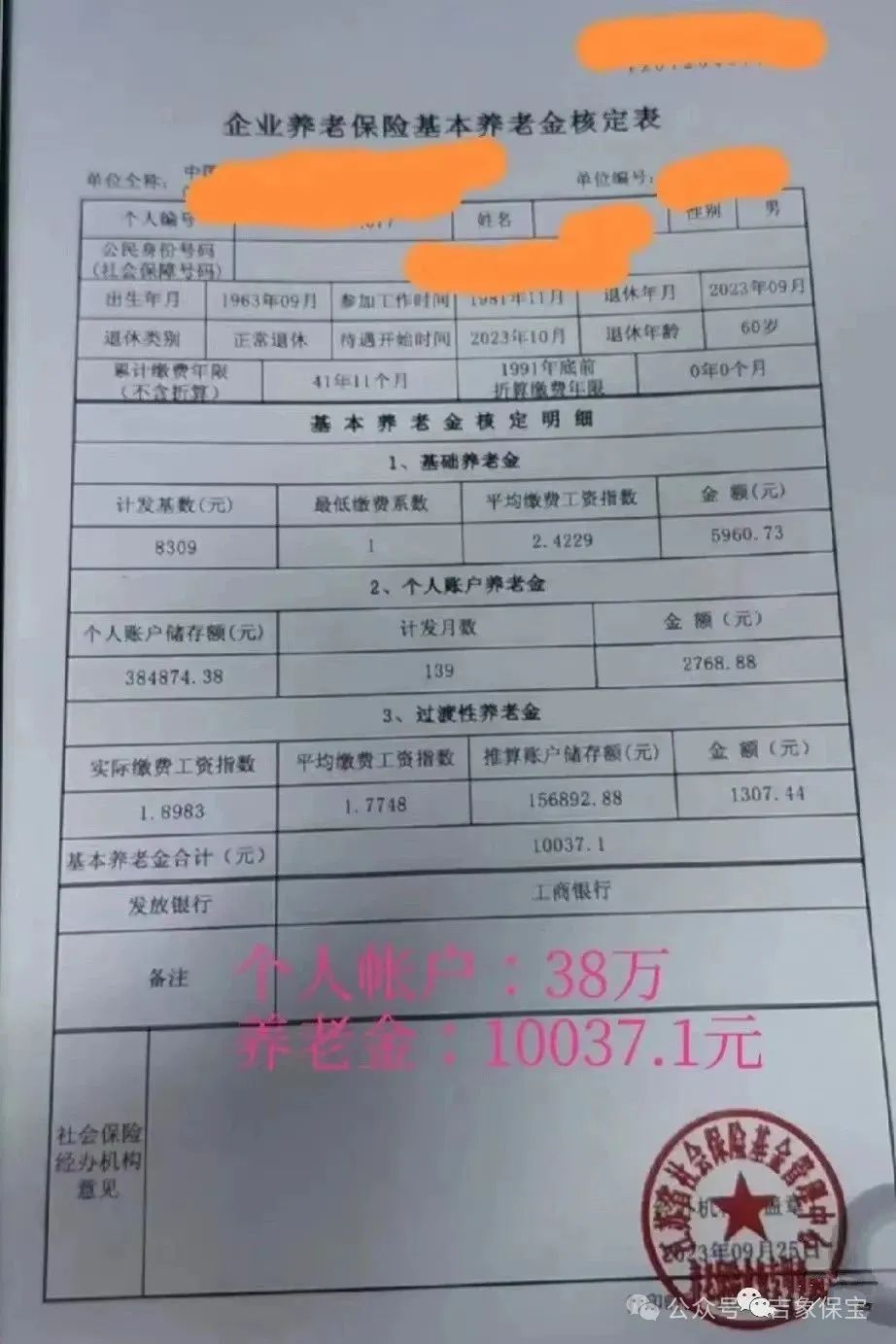

这位网友是企业退休人员,他出生年月是1963年9月,从1981年11月参加工作,退休时间是2023年9月,工龄是41年零11个月,个人账户达到了384874.38元。

基本养老金是5960.73元,个人账户养老金是2768.88元,过渡性养老金:1307.44元。

总的养老金是5960.73+2768.88+1307.44=10037.1元

退休养老金竟然高达:10037.1元

这个企业人员的退休金,真的是很值得大家看看,他的个人账户养老金2768元,相当于很多人的总的养老金数额了。

因此可以看出来,并不是所有的事业单位退休人员的养老金都要高于企业退休人员的。

以上两个案例,就是企业退休人员的养老金要高于事业单位退休人员。

那为什么说,企业人员的养老金要高于机关事业单位人员呢?

从以上两个图中,我们可以看出来,企业退休的这位网友,他缴纳的社保基数是相当高的,个人账户达到了38万,快有40万元了,那他的社保缴费基数肯定都是一个社平工资3倍的基数来缴纳的。

所以个人账户金额才有那么多,个人账户养老金达到了2768元,这样一个标准。

有网友就猜,这位老兄,肯定是企业的高管,或者是烟草部门的领导,才有这么高的缴费基数。

无论他是什么身份的企退人员,但至少通过他的工资单,我们该有所感悟!

条件允许的话,尽量让自己的社保缴费基数越高越好!

是不是大家也有同感?虽然我们不可能按照那么高的标准去缴费,但是我们可以要求我们的企业,按照自己的实际工资来给我们缴纳社保,而不是按照当地最低的缴费基数来缴纳社保。

这样一来,咱们的缴费基数提高了,咱们自己的个人账户金额也就多了?将来咱们能领到的养老金的数额也会相对的提高,你说是不是?

所以这一点是值得每个还在岗位上打拼的人注意的。

当然对于灵活就业人员来说,都是自己承担社保的缴费费用,所以说,还是按照最低的缴费档次来缴纳社保是比较划算的,这样支出少,回本快。

想必所有没退休的人都会关注一个问题:

自己退休时每月能领多少钱?

那今天就手把手来教你怎么算自己的养老金。

社保的养老保险主要有两种:城镇职工基本养老保险、城乡居民基本养老保险。

按照现有规定,只有当我们退休时已经缴纳了至少15年社保,才能拿到社保的养老金。

01

我们的养老金由两部分组成,具体是:

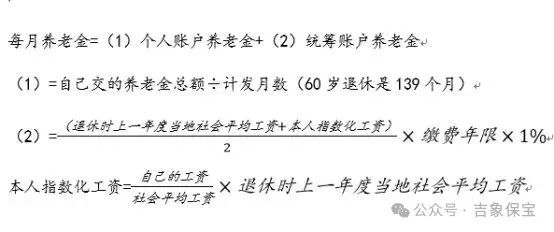

每月到手的养老金=月基础养老金+月个人账户养老金

其中,月基础养老金=(首次领取基本养老金时基本养老金计发基数+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%

月个人账户养老金=个人账户余额(含利息)÷计发月数

基本养老金计发基数是啥?

视同缴费年限又是啥?

对应以上两个公式,有几个概念要搞清楚:

a.首次领取基本养老金时基本养老金计发基数

b.本人指数化月平均缴费工资=首次领取基本养老金时基本养老金计发基数×本人平均缴费指数

本人平均缴费指数:由参保人每年的缴费基数除以当地上年的社平工资,得出缴费当年的缴费工资指数,如此每年计算一次,到退休时,把每年的缴费工资指数相加,然后再除以实际缴费年限得出的。

比如你工资10000元,按照工资来缴费,而2022年深圳的平均工资是12964元,那么你2022年的缴费指数就接近0.8。

如果你每年的缴费基数和社平工资一样,那这个指数就是1。

c.缴费年限

通俗点说,就是你交了多少钱社保的意思。

需要注意的是,如果你是九六年之后开始交社保的话,视同缴费年限为0。

d.计发月数按下表执行。

公式看不懂?那举个例子——

2022年6月,李大爷达到了法定退休年龄 (60周岁) 可以申领基本养老金了:

他在广东省交了25年的社保,全为实际缴费,因为单位还不错,每年的缴费基数与所在城市的平均工资持平,个人养老金账户里余额是15万,那李大爷退休每个月可以领多少钱呢?

按照李大爷的情况

2022年退休,广东省的基本养老金计发基数是8682元;

他每个月的缴费指数是1,平均缴费指数也是1;缴费年限是25年;

60岁退休的计发月数是139。

按照公式,李大爷月基础

养老金=(8682+8682×1)÷2×25×1%=2170.5元

月个人账户养老金=15万÷139=1079.14元。

那么退休第一个月就可以领到2170.5+1079.14=3249.64元

从李大爷的例子可以看出,缴费基数越高,缴费年限越长,基础养老金就越高。个人账户累计储存额越多,个人账户养老金就越多!

然而,大家可以自己翻一翻社保缴费记录,你的缴费基数往往会低于社平工资不少,也就是说缴费基数相对偏低。

缴费年限短、个人账户的余额也不怎么好看……

最后可能还比不上李大爷。

再退一步讲,在平均工资为8000+的时候,李大爷到手才3000+,这点钱也不并抗打啊~~

02

还没退休的人,将来还面临一个重要“变数”:根据近两年国家政策导向,逐步实行延迟退休基本已成定局,那未来养老保险的最低缴费年限延长是否也会成为板上钉钉的事呢?

毕竟,我国老龄化状况不容乐观,未来很可能是“领钱的人多,交钱的人少”,社会养老保障的压力会越来越大。

现在根据目前不同地区的不同规定,我们需要缴纳20年至25年的社会保险,才能享受“终身医疗报销”待遇。

换句话说,眼下15年就是社会养老保险缴纳的“最低门槛”。

于是,有很多人认为:自己只要交满了15年,将来养老基本就有依靠了。

如果你真这么想,那就错了!

有这样想法的人一定没有好好计算过,如果只交15年社保,退休后每月能领到手的退休金有多少?

算一算,自己退休每月能拿多少钱?

前段时间,一位退休的深圳阿姨晒出了自己的养老金,只有1387元。震惊了网友:

“这还是深圳,一线城市,怎么生活啊?”

相信每个看到的朋友都心中感觉有些焦虑了!我们将来退休了也不会只拿这么一点吧?

答案令人心碎!如果只是交满15年,将来大多数人的养老金水平,可能真的只有这个数字。

而真正能拿到3000元以上养老金的人只占一小部分,因为大多数群体“被平均”了。能拿到这个数的人一般是国有企事业单位的员工,缴费基数高,工龄长。

大多数普通人的养老金都是在3000元以下。

今天就帮大家一起算一算,将来领的养老金是如何计算出来的。

1、领取养老金的规则

为什么大多数人的养老金都不到3000元?

先介绍养老金领取公式。

举个例子:

小明,男,2022年满60岁退休,退休前他刚好交了15年的社保,共缴费119340元,其中个人账户的余额是:47736元。(此处省略计算过程一万字...)

假如2022年小明所在地区的在岗职工月平均工资为5525元,他在当地平均工资的60%~300%之间,选择了60%作为缴费基数,所以他第一次领到的养老金是:

(1)月基础养老金:

(5525+5525×0.6)÷2×15%=663元

(2)个人账户养老金:

47736÷139=343.42元

合计:663元+343.42元=1006.42元

所以,小明第一个月的养老金是1006.42元。

所以,如果只交15年社保,退休后养老金真的领不了多少…(注:以上举例仅供参考,每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同,而不一样。)

可以看出,如果仅凭交满15年社保,大多数人退休后每月也就只能拿1000多元。对于这个金额,你觉得够养老吗?

按照国际上的通用标准,如果退休后的收入能够达到退休前的70%,基本上可以维持生活水平不出现明显下降。

如果你退休前的工资是8000元,那么最好能保证到退休时至少每个月有5600元收入。

如果你是第一个案例中的李大爷,你就要想办法让自己在退休后再多2500元,或更多!

感兴趣的朋友也可以去官方查询

看看自己退休每月能领多少钱

复制下方链接后在浏览器里打开

http://si.12333.gov.cn

国家社会保险公共服务平台

输入相应参数,就可以估算自己的养老金~

03

怎样提高自己的养老金?

我们一直都在建议大家做好两手准备:一方面,要坚持缴纳社保,保证自己的基础养老金。另一方面,要提前给自己储备好一份商业养老金。

比如你现在25岁,每年买2万预定利率3%左右的储蓄型保险,买10年,60岁退休的时候每个月在领社保养老金的同时,还能比别人多领2500~3200元,领取到终身!

央视:商业养老确保未来

近几年国家出台了很多相关政策呼吁我们要用商业保险补充养老,原因有两个:

①仅靠退休金满足不了养老需求

②中国已经快速进入老龄化社会

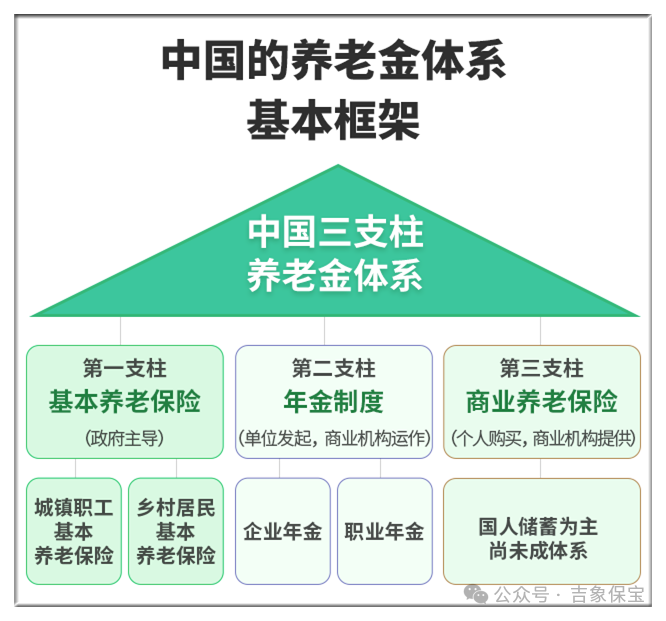

这就是为什么国家要大力发展养老第三支柱的原因。

简单来说,养老这件事:

国家负担一部分

企业负担一部分

个人负担一部分

相对于其他方式,商业养老保险的好处无可取代。活得越久,领得越多,生活品质有保障,让人完全不必担心老无所依和拖累子女的问题!

【来源\网络 编辑\武清】

【版权归原作者所有,如有侵权请举报/报错】

【若内容有误或违规侵权,可立即:举报/报错】