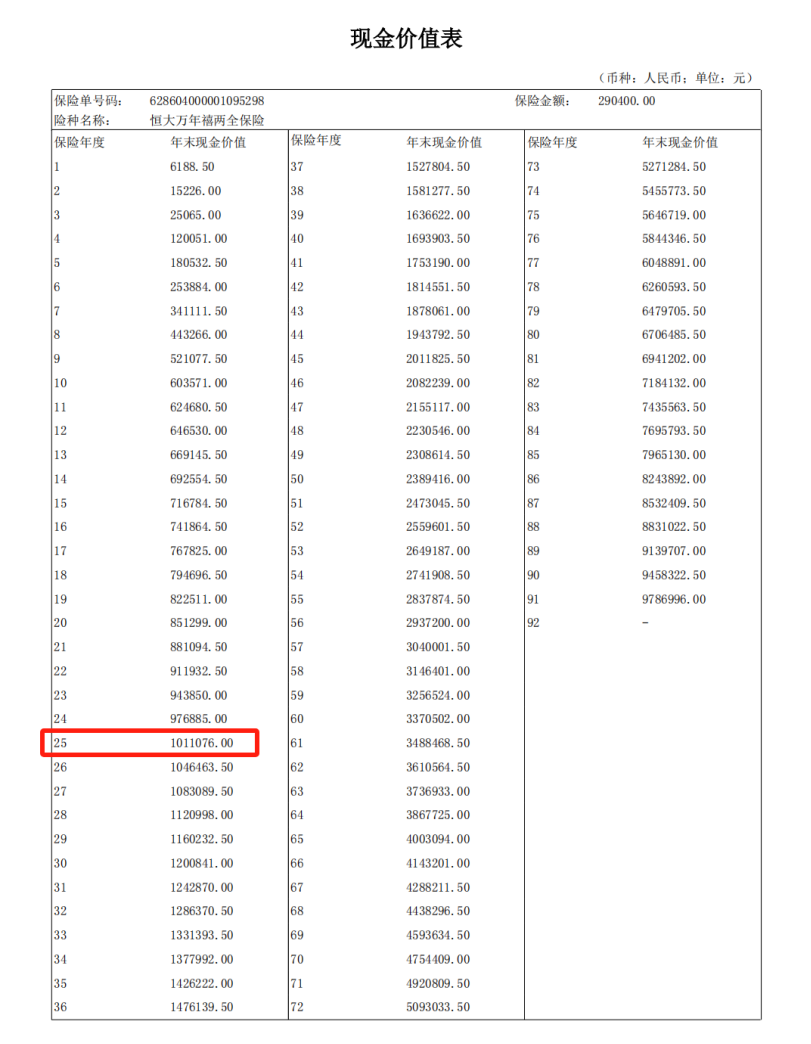

35岁的我要给60岁的我存下200万养老金,60岁后我每个月可以领5800,活多久领多久,最后还能给孩子留下200万本金。我是2000年疫情期间开始做保险的,在此后的几年里,我陆陆续续给自己买了5份储蓄险(存钱真的会上瘾),这些储蓄险以增额终身寿为主。我的这5份储蓄险,缴费时间有长有短,最长的10年,其它有5年和6年的,缴费金额有多有少,最多的年缴费5万,最少的年缴费才1万。这些保单,使得我在前5年的缴费压力要大一些,目前我每年保费支出约15万,但熬过前面5年,随着有些保单缴费完成,后面5年的缴费压力会小一些,但所有这些保单我会在50岁之前完成缴费。我现在缴费金额最大的一份保单,是一年交5万,连交10年,而这份我目前已经交了4年的保费,胜利在望!我计算了下,在这10年里,我的总资金投入约94万,加之我还有一个可放10万块的、保底利率3.0%的万能账户,我打算在这10年里把自己的本金总投入提高到100万。这份预定利率为3.5%的保单,在保单年度第25年,也就是我60岁时,我投入的50万本金翻了一倍,增长为100万,在此后的每一年里,下一年度都会比上一年度复利增长3.5%。此时我可以将复利增长的这个3.5%也就是35387块钱通过减保的方式取出来花掉,而将那100万留下,继续让它以3.5%的利率复利生息。。

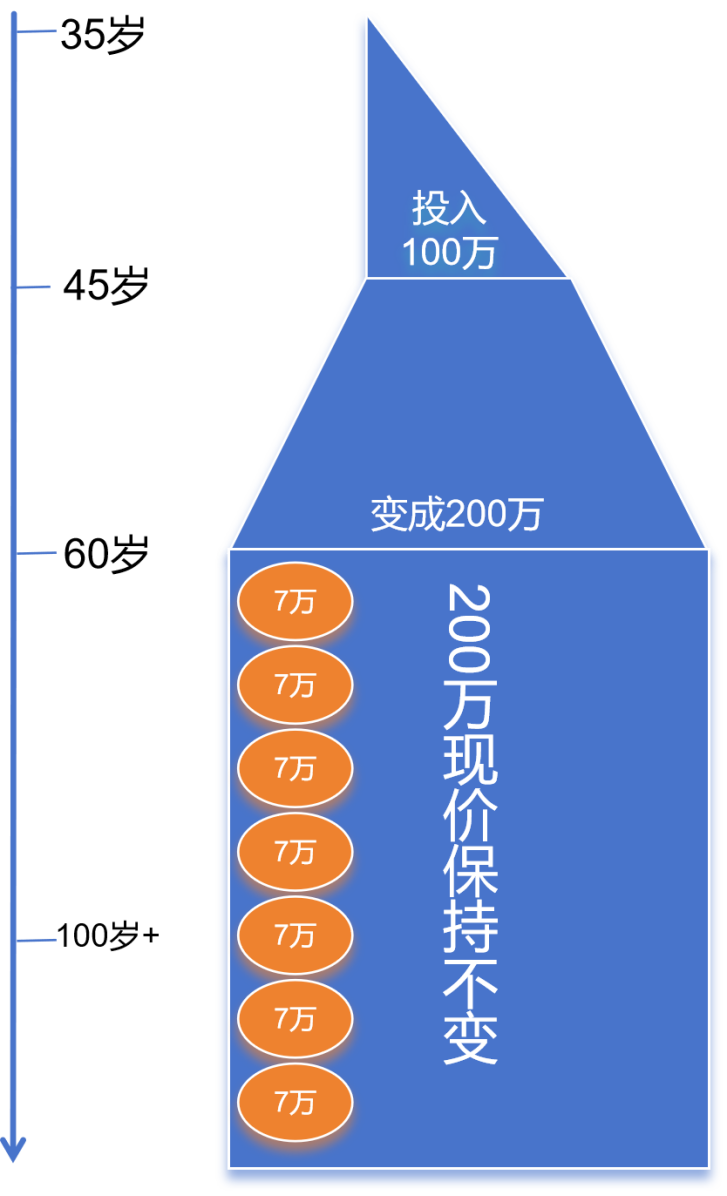

其它所有保单以此为例,在我60岁时,经过25年的生息,我投入的100万本金将增长为200万,每年的利息是:那么我每年就可以通过减保把这7万取出来花掉,我这每年的7万块,相当于我每个月有:这每个月多出来的5833元,我可以用来作养老补充,至于你可能会说60岁时通货膨胀,钱也不值钱啦,5833块钱没什么太大作用,但是别忘了,我还有社保养老哦,两相一加,总比每个月没有5833的老太太要强一点点啦~还有就是,也许我的事业会更好一些,我还会买更多的保单,存进更多的本金呢这每年的7万块钱,相当于我建立了一个稳定的与生命等长的现金流,我可以一直领,一直领到生命的终点,活多久领多久(活得越久越划算哦)!而那200万本金我可以选择留在里面继续生息,这200万本金也许我想奢侈一点在这辈子花掉,也许我会选择留给孩子,至于60岁后的我会怎么用这个200万,全随我心啦~我更有信心去面对现在遇到的困难,因为我知道我是为了什么而努力~!

对给自己存养老金有兴趣的小伙们,欢迎垂询18086669883(微信同号)