【学习篇】退休之后能领多少养老金?怎么计算?——以上海为例

- 2025-11-15 08:12:57

“中国面临着几乎是世界上最突出的老龄化趋势,养老金占GDP比重较低,不要认为养老问题还有拖延的机会,养老缺口会较大程度依靠个人养老金加以补充。” ——周小川

人一定会老,活着就要花钱,必须提前准备。

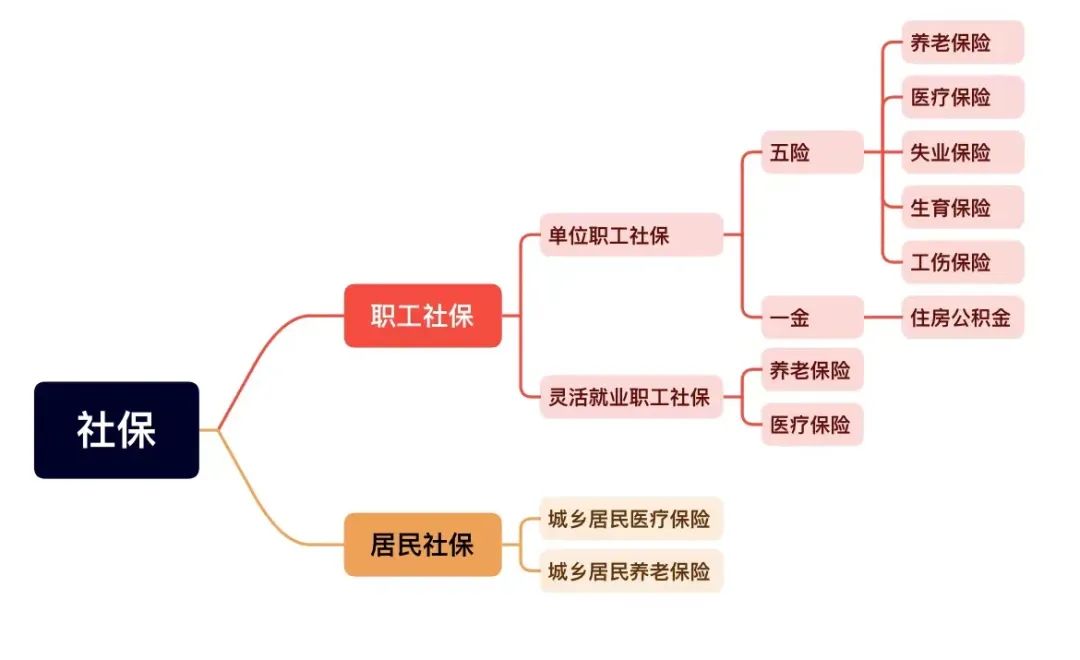

先复习一下社保知识

陈乾龙,公众号:陈胖子讲保险社保是什么?社保都包含了什么保险?缴费标准是什么样的

可以说,社保·养老保险我们只知道交钱,退休后只知道有退休金,至于能领多少钱并不是很清楚。

所以出现:我们退休后有退休金的,不需要再补充商业养老保险这种蜜汁自信的想法💡

职工养老保险,其中单位职工 企业缴纳16%,个人缴纳8%;灵活就业职工缴纳20%(其中8%纳入个人账户)。

退休养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金

举个例子,算一下:

假如李姐,在上海工作,李姐2023年度(指2023年7月至2024年6月)社保缴费基数为12183元,个人费率8%(灵活就业人员一般费率20%,其中8%计入个人账户)

李姐2023年年度个人账户存储额

=12183元*8%*12个月

=11695.68元

假如缴费基数不变,交30年:

个人账户累计存储额

=11695.68元*30年=350870.4元(未计算利息)

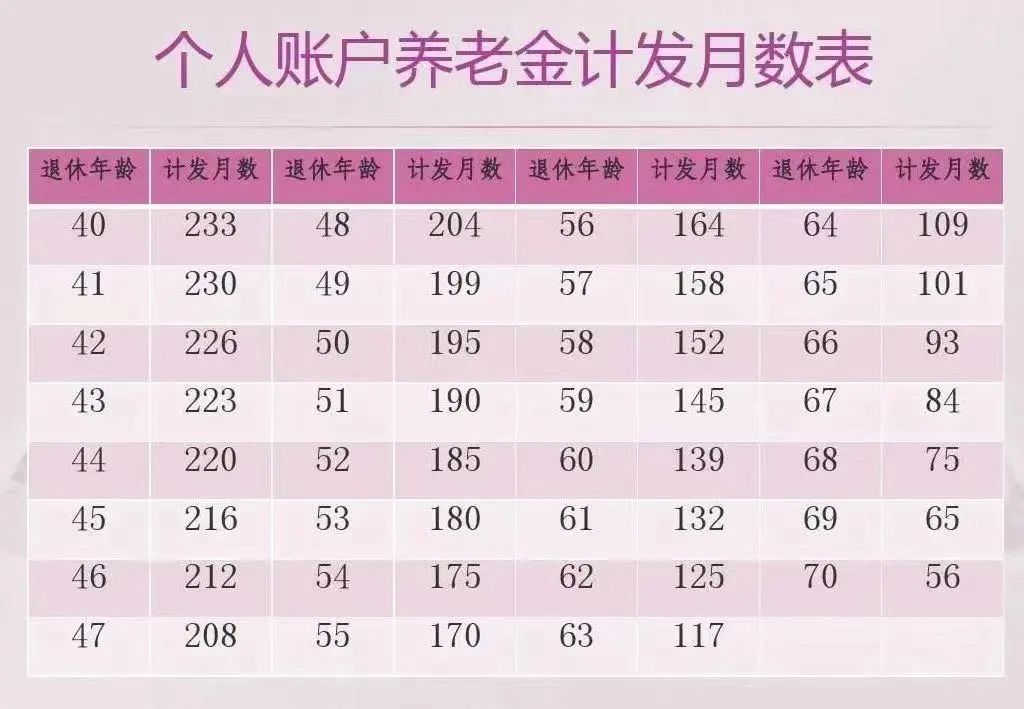

假如李姐55岁退休,计发月数170个月:

个人账户养老金=350870.4÷170个月≈2064元

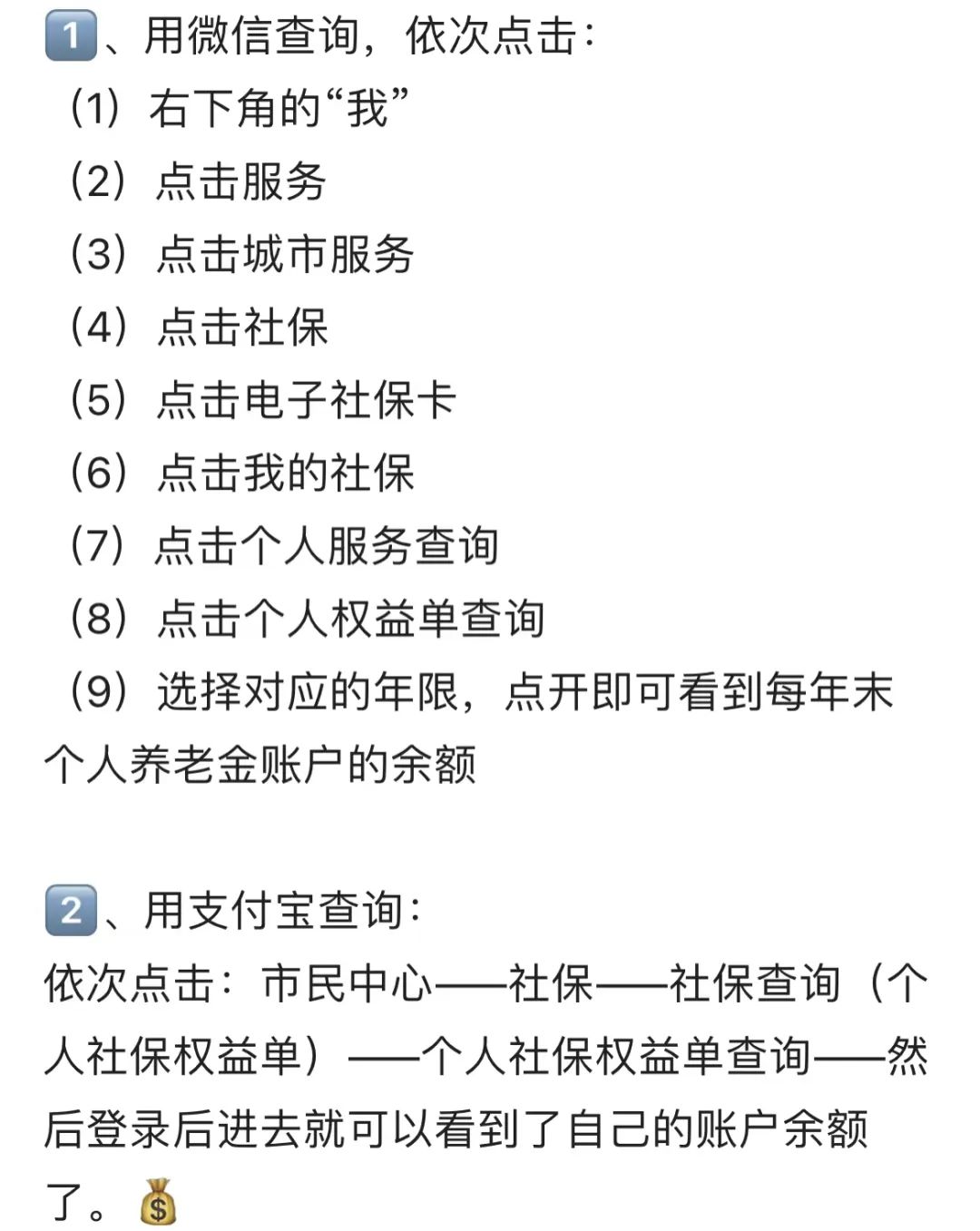

个人账户累计存储额查询方式:

退休养老金=基础养老金+个人账户养老金+过渡性养老金

以李姐为例,李姐退休当年的养老金=基础养老金3655元+个人账户养老金2064元=5719元

附:这里计算出来的养老金,只是退休当年的养老金,算法全国统一。但是退休后,一般每年都会调整涨一次养老金(2020年增长5%,2021年增长4.5%),各省市在指标范围内,自行制定调整办法,一般会体现“普惠增长、多缴多得、长缴多得、高龄倾斜”等原则。

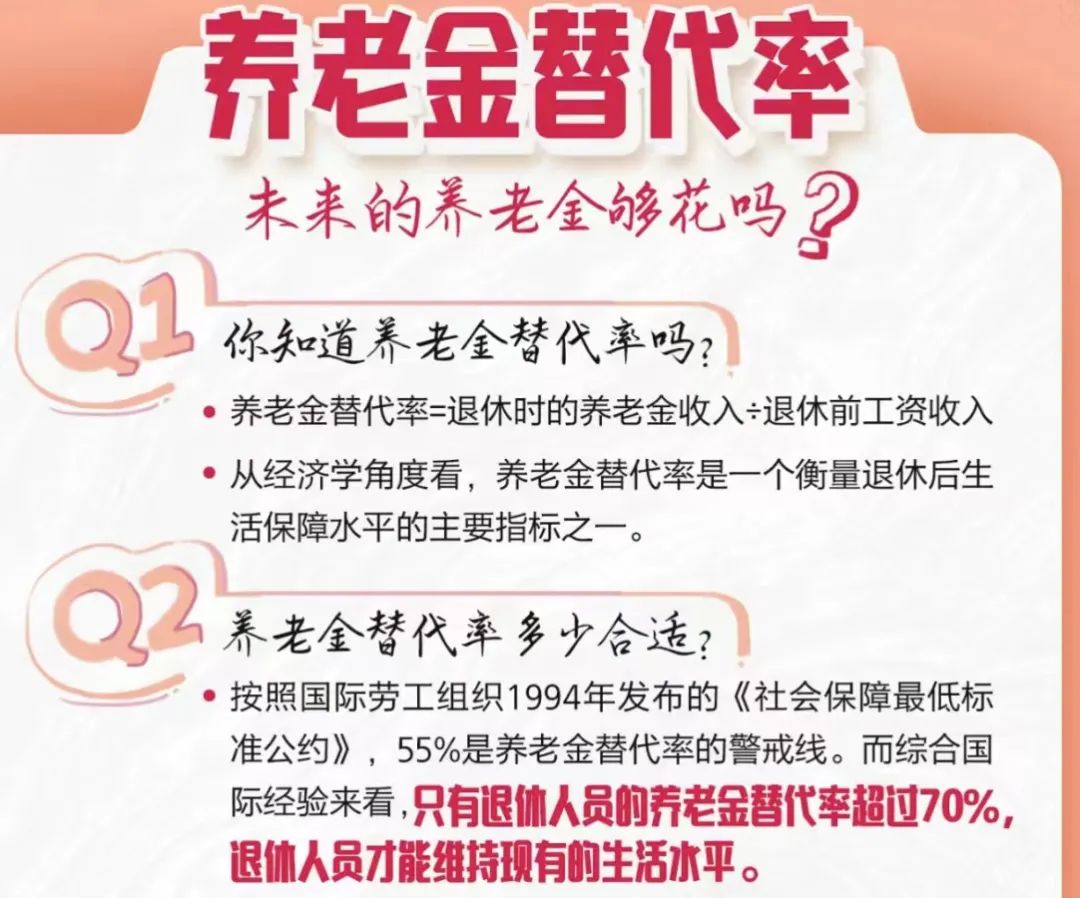

养老金替代率

=退休后养老金收入÷退休前收入*100%

以前面案例李姐为例,李姐退休前月收入12183元/月,退休后养老金测算为5719元/月,李姐的养老金替代率=5719÷12183*100%=46.9%

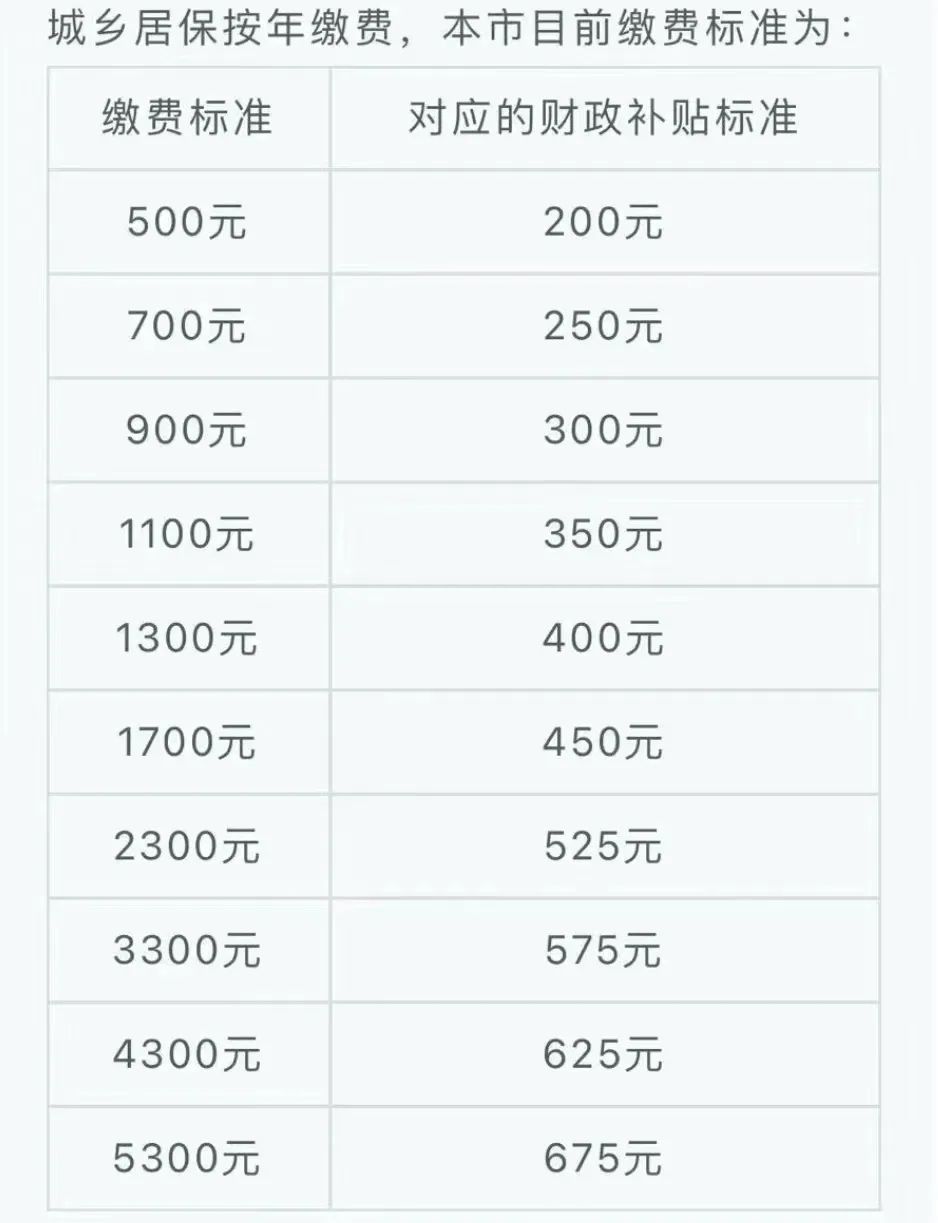

上海居民养老保险缴费档次

附:居民养老保险缴费档次不一样,各地方政府可以根据实际情况,设置不同的缴费档次,参保人每年可以自主选择不同的缴费档次。

根据2023年上海居民养老保险的情况,30岁王先生,60岁退休,王先生的养老金=基础性养老金1400元+个人账户养老金836元=2236元。

近几年国家出台了很多相关政策呼吁我们要用商业保险补充养老,原因有两个:

①仅靠退休金满足不了养老需求

②中国已经快速进入老龄化社会

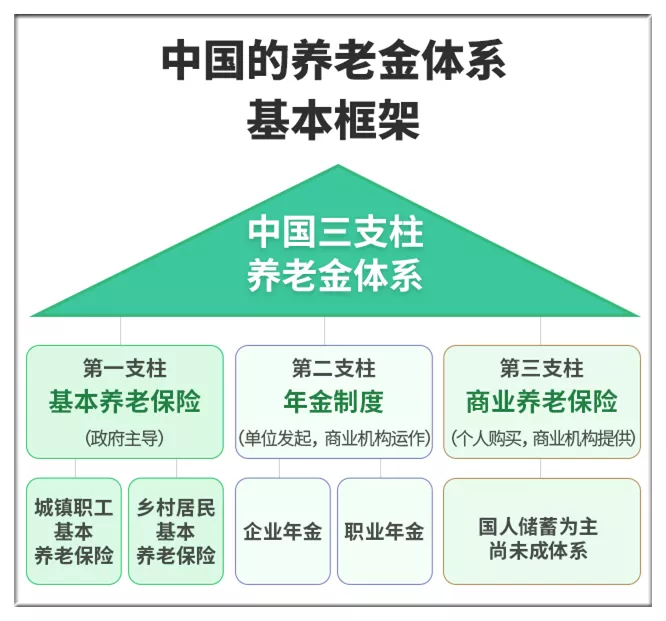

这就是为什么国家要大力发展养老第三支柱的原因。

简单来说,养老这件事:

相对于其他方式,商业养老保险的好处无可取代。活得越久,领得越多,生活品质有保障,让人完全不必担心老无所依和拖累子女的问题!

所以,想在晚年依然“有钱花”,生活水平不改变,仅靠政府的力量是绝不可能实现的!世界上任何一个国家都负担不起!而从现在开始,就着手准备一笔商业养老险,靠自己的力量许一个美好未来则是很靠谱的一件事。

趁自己现在年轻还能赚钱,每年存一笔钱到商业养老保险里面,长期复利下来,年化收益比起目前市场上大多数理财产品,都更为可观。

等退休的时候就开始领钱,在别人都只能领一份社保退休金 还嫌不多的时候,你却能领两份养老金!

只要活着,就可以一直领,这个月钱花完了没有关系,下个月还有,完全不用考虑坐吃山空的问题,真正过自己舒服的小日子,逢年过节还可以给孙子孙女多买点好吃好玩的~~

我们可能无法改变什么

但我们能让更多人看到

我们可能无法改变什么

但我们能让更多人看到

请识别下图二维码,关注我们!

成己为人 以心换心

成人达己 人兴己兴