(一)交接日期:

×xxx年x月x日

(二)具体业务的移交:

工、库存现金:X月×日帐面余额xx元,实存相符,月记帐余额与总帐相符。

2、库存国库券:478000元,经核对无误。

3、银行存款余 额xxx 万元,经编制 “银行存款余额调节表”核对相符。

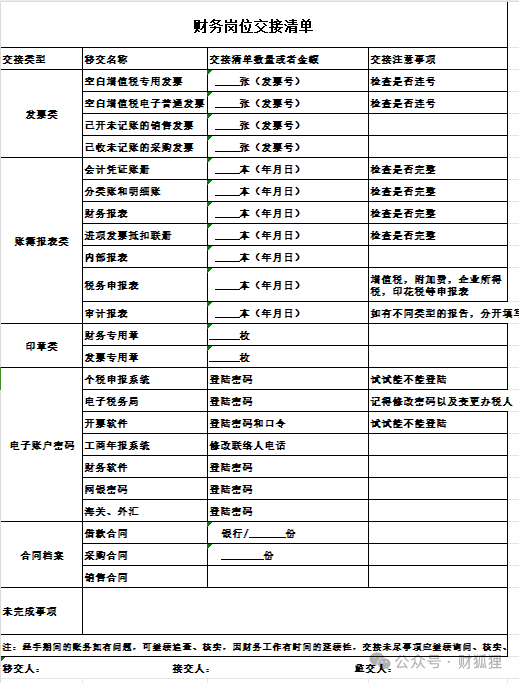

(三)移交的会计凭证、帐簿、文件:

1.本年度现金日记帐一本;

2.本年度银行存款日记帐二本;

3,空白现金支票xx张(xx号至x号);

4,空白转帐支票xx张(xx号至x号);

5.托收承付登记簿一本;

6.付款委托书一本;

7.信汇登记薄一本;

8,金库暂存物品细表一份,与实物核对相符;

9.银行对帐单 1一11月份 11本;

11月份未达帐项说明一份;

(四)印鉴:

1.xx 公司财务处转讫印章一枚;

2.xx 公司财务处现金收讫印章一枚;

3.xx 公司财务处现金付论印章一枚;

(五)交接前后工作责任的划分:

201× 年×月× 日前的出纳责任事项由XXX负责;

201× 年x月x日起的出纳工作由XXX负责。

以上移交事项均经交接双方认定无误。

(六)本交接书一式三份,双方各执一分,存档一份。

移交人:朱x(签名盖章)

!对未了的事项和遗留问题,建议写好书面说明材料;比如有当年内某月的某个科目金额有问题,写好等待处理原因,这样接手的人就可以清晰明了

!新会计一时搞不明白本企业一直适用的固定资产折旧的方法、成本核算的方法、往来账、存货等核算的准则等问题。已经离职的会计,是没有义务再给新会计解答的。如果新会计却要原来的会计帮助,那新会计就要嘴甜一些,多喊几声姐姐,会办事一些,老会计离职的时候,请吃个饭,给原来的会计多买点奶茶。毕竟要考虑到,后面还要老会计提供帮助。

!如果原来的账目确实复杂,新会计又迟迟不能上手,那么单位负责人就要考虑下是否应该延长会计的交接时间。如果老会计已经离职,那就要考虑是否在休息日返聘老会计来公司,带一带新接手的会计,具体参考企业的具体情况而定

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?