按照我国养老金改革的时间表,今年10月份,我国养老金双轨制改革将结束10年的过渡期,实现最终并轨。

很多人都关心,这到底会带来什么样实质性的影响。

目前,我国的养老金主要分为两大体系,一是机关事业单位,二是企业职工养老,也就是人们俗称的体制内和体制外。一直以来,我国体制内外的养老金存在较大的差距。

以养老金替代率这个指标来看,企业职工的养老替代率只有40%多,而体制内的养老金替代率则在80%-90%,也就是说,如果在退休前工资为1万元,企业职工退休后能拿4000多元养老金,而机关事业的人员能拿8000、9000元。

这就导致社会上对养老金替代率的抱怨相当大,但如果你搞清楚了养老金的计算方式后,你就会明白,养老金替代率差距太大,真实原因在于职业稳定性和企业合规性。耐心看完本文,就知道为什么这么说了。

先讲讲,为什么差距会这么大,接下来详细告诉你答案。

一、什么是养老金替代率

养老金替代率是指劳动者退休时的养老金领取水平÷退休前工资收入水平*100%。

例如:某年某城退休人员张三领取的养老金为9000元/月,而张三退休前的平均工资收入为10000元/月,张三的养老金替代率为(9000÷10000)×100%=90%。

看到这,你应该明白了,养老金替代率不是一个乘数,核心还是养老金的计算方式决定。

以后再谈养老金替代率的时候,你可千万别人云亦云,否则会出笑话的。

到了这一步,我们就来看看养老金的计算方式吧。

二、养老金是怎么计算的

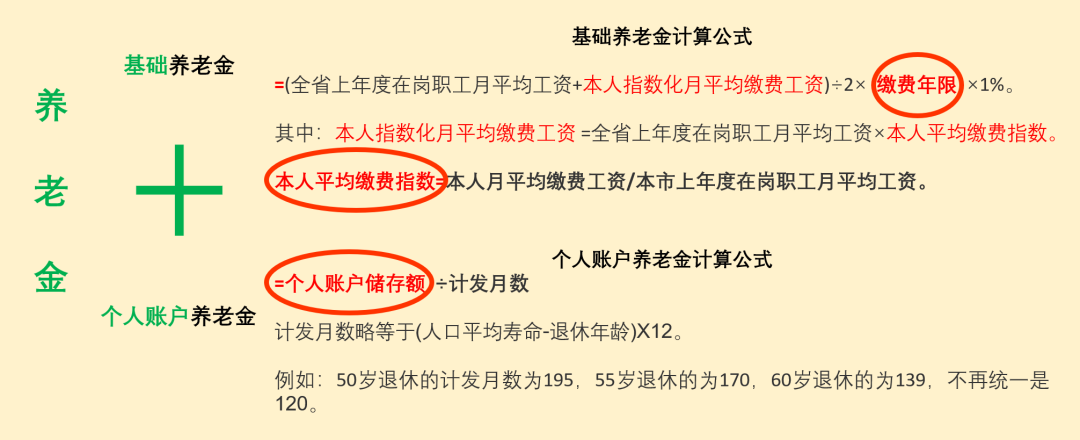

养老金由基础养老金和个人账户养老金组成,下图是养老金的具体计算。

别的不用看,重点看红圈圈起来的这3个部分,这才是决定我们养老金有多少的最大因素。也是机关事业单位和企业职工的养老金差距这么大的关键所在。

三、为什么体制内外养老金差距会这么大

养老金计算中的社会因素对所有人都是公平的,真正决定养老金差距的还是在于缴费年限、本人平均缴费指数、个人账户储存额这三个关键因素。

(一)关键因素一:缴费年限(第一个红圈)

这个不用说,从大学毕业22岁开始算,到60岁退休,体制内只要不离职,可以稳定抱大腿吃皇粮吃38年。

而一般企业职工职业生涯很难持续稳定38年,大多数时候几年一跳槽是很正常的事,有时候遇到年轻的心放荡不羁爱自由,或者老夫聊发少年狂,工作断断续续,缴费能交到30年的就已经算不错的了。

更何况社会职工35岁危机根深蒂固,很多人熬不到退休,就得灵活就业,有时候就算你想在企业干到退休,可大多数企业它活不到你退休的时候啊,年老体衰之后,更是没法就业。

很多的人社保能交到20年的就差不多了。在这一点上体制内外就已经拉开了接近1倍的差距。

我在给国企、事业单位做战略、薪酬、绩效改革的时候,经常遇到他们招人,他们总担心工资低没人来,我也经常安慰说,放心,稳定价值10万,更何况本地社会企业同岗位月薪给到5000就算高了,你们能给8000一个月,这不低了。

体制内稳定的价值基本上就决定了体制内外养老金的差距,稳定不是在你年富力强的时候兑现,而是在年老力衰之后保你退休后的生活无忧。

(二)关键因素二:本人平均缴费指数(第二个红圈)

这个缴费指数=本人月平均缴费工资/本市上年度在岗职工月平均工资。这个其实问题不大,社会上的中大型企业在这方面可能比体制内还要高。

社会上大部分企业职工都是在小微企业,这些企业的缴费工资基本都是按照当地社会平均工资水平的60%缴费。体制内的都是按照实际收入缴费。

体制内的工资水平一般在当地社会平均工资水平2倍及以上。也就是假设当地平均工资水平6000元/月,当地体制内折合月均基本都在12000元以上。

但企业职工按照6000元的60%缴费,指数只有0.6,而体制内按照12000元缴费,指数可以达到2,这个差距确实够大的。

当然,这种差距一般是存在于体制内职工与体制外的小微企业职工这么大,中大型企业职工在这一点上,体制内外并没有明显差别。

(三)关键因素三:个人账户储存额(第三个红圈)

就是你的个人养老金账户有多少钱,就是每个月你个人缴纳的养老保险那部分都在这里。

但体制内外的差别在于,体制内还有各种补助、年金啥的,而社会企业基本不会给职工交社保之外的其他费用。所以会导致这一块也略有差距,但差距拉不大。

好了,现在来看,决定养老金替代率的关键,其实就是你的缴费年限和你的缴费指数。

我们抱怨体制内外的养老金替代率差距太大,真实原因在于职业稳定性和企业合规性。

体制内的稳定性在退休后才会体现出来,而企业如果能够按照劳动法执行,足额给员工缴纳社保,而且企业活得足够长,员工也能在企业待的稳如狗的话,体制内外退休后的差距其实也没有那么大。

看到这里,你应该就明白了吧。

养老金双轨制并轨,并不意味着体制内外的养老金就会完全一样,和企业养老金相比,体制内的养老金仍然具有优势。

因为一个是吃皇粮的,一个是靠市场的。

承担的风险不一样,就算并轨了,养老金也不可能一样。

关注我,持续为您奉上思想盛宴!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?