|

|

发布时间:2024-03-25 22:12:48

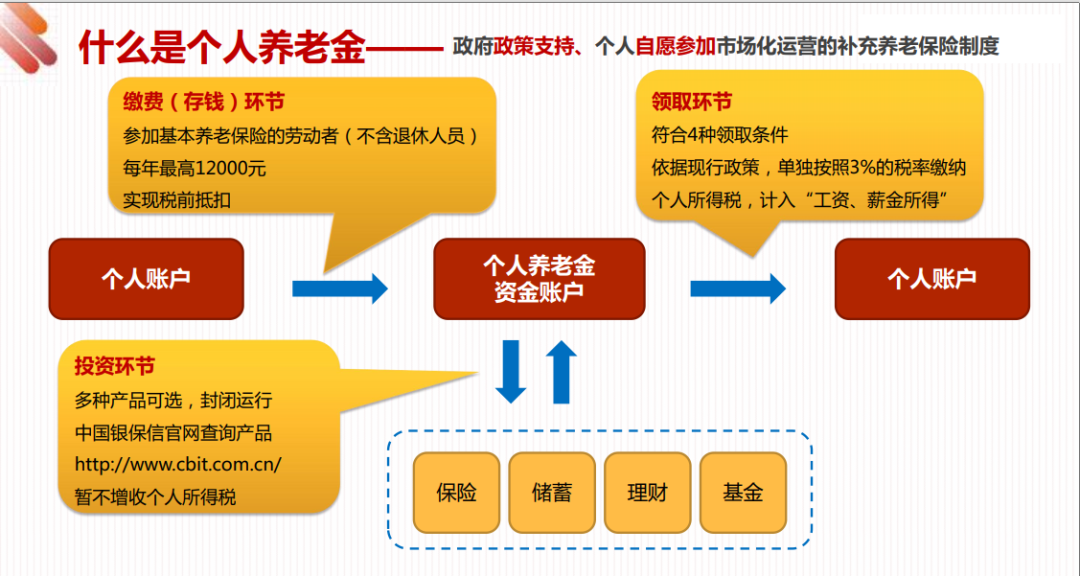

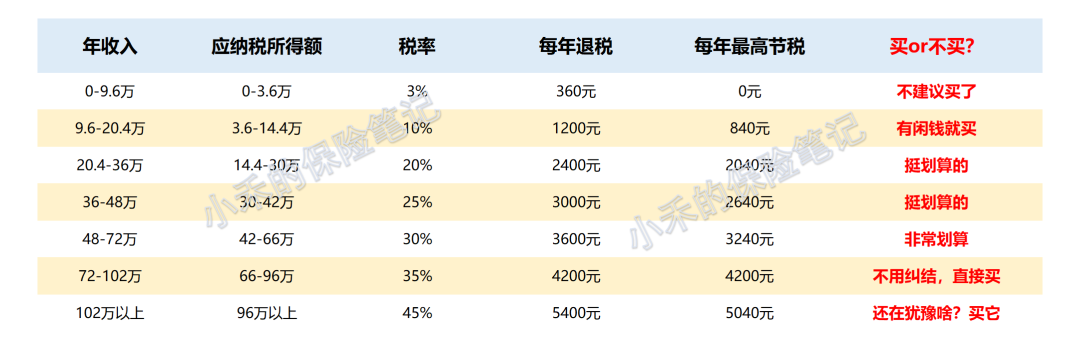

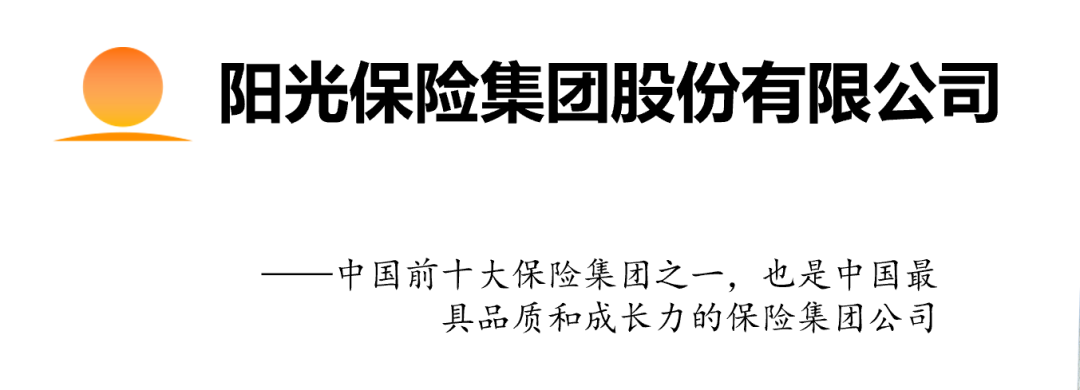

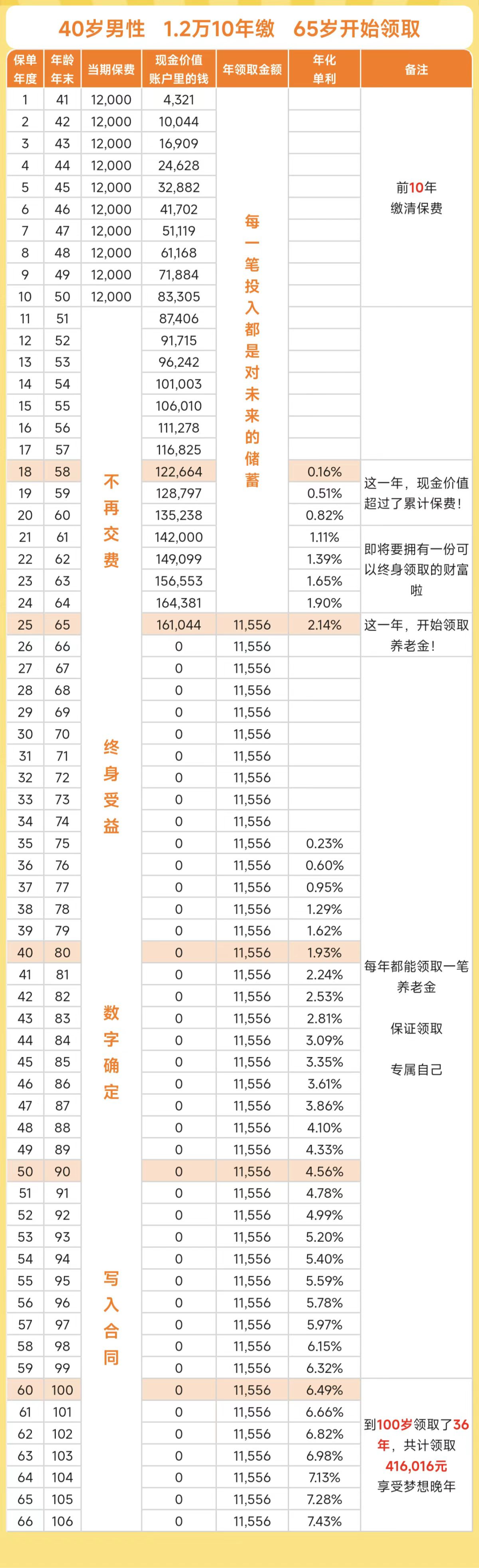

点关注,不迷路  图:Unsplash V信:D1617179930 咨询请看:买保险这件事,我能为你做什么? 一个介绍:是的,我在明亚,是一名保险经纪人 - 小禾第【55】篇原创 - 前言 1985年:只生一个好,政府来养老; 1995年:只生一个好,政府帮养老; 2005年:养老不能靠政府; 2012年:推迟退休好,自己来养老; 郭嘉已经在大力释放信号:以后养老要靠自己了。 所以,2022年推出了个人养老金制度,利用税收递延,鼓励大家积极地给自己C养老钱,怕大家出现老年危机,没钱花。 这篇文章,写一写个人养老金,外加一款可用个人养老金账户购买的养老年金产品。 附上全操作流程。 节税+养老,趁年轻,给自己C一笔钱,稳健增值,完美! 关于个人养老金 个人养老金是我们国家2022年推出来的一项新政策。  总的来说就是: 我们可以在银行自愿开通个人养老金账户,每年最高可转入12000元。 针对这12000元,国家给予一定的税收优惠政策,在每年的综合所得年度汇算清缴的时候,可以进行专项附加扣除。 也就是:现在可以退税! 不过,个人养老金采用的是税收递延,到了退休年纪,咱们从里面取钱的时候,会按照3%的税率缴纳个税。 但是,即便这样,还是可以节税! 来看一张表,年收入不同范围,每年最高可节省的税收如下:  所以,看看你的收入情况,合适就直接上。 可以买哪些产品? 个人养老金账户里的钱,咱们是可以拿来买一些产品投资的, 比如:银行存款、银行理财、基金、保险…… 具体选择哪种产品,根据偏好来就行。 存款 收益确定性较高、有保证、比较省心,适合厌恶风险的稳健型选手。 但是,目前的银行存款产品,期限最长的是5年,到期后需要重新再选产品。 理财 收益可能比银行存款更高,但是确定性不强,也许会出现本金损失的情况。 而且,期限普遍较短,需要频繁的更换产品运作。 基金 预期收益还行,但风险和波动比存款和理财都高很多。 特别是现在这个行情下,很多盆友在吐槽自己的基金已经长成韭菜了,亏损是常态。 保险 确定性高、稳定性强、不受市场利率影响。 不过,保险产品都是长期产品,动辄5年、10年,不适合短期规划。 如果,你希望个人养老金账户里的钱足够稳定、足够省心,操作简单还能稳健增值。 个人认为,买一份养老年金险是比较合适的。 毕竟,个人养老金就是储备养老金的,稳定性和持续性很重要,一笔和生命等长的现金流才更符合“养老”的初衷。 介绍一款养老年金 阳光人寿出品,个养版养老年金险。 先说说公司,  阳光人寿成立于2007年,注册资本183.43亿元,2022年净资产624亿,资金规模是很大的。 并且,近4个季度的风险评级都是A以上,表现很亮眼,经营是非常稳健的。 再看看产品, 阳光寿C,18周岁-52周岁可投保。 交费方式可选,包括:5年交、10年交、15年交。 交费期满年龄和法定退休年龄的间隔需大于3年。 年交保费最低1W,最高1.2W。 我们以40岁、男、每年交费12000元、交费10年、65岁领取为例,看看领取金额:  每年可领11556元,保证领取231120元。 若生存至85岁,一共可领取242676元,活得越久、领得越多。  你要怎么买? 如果你属于下列地区,那就可以开通个人养老金账户找我买。  步骤一:开通个人养老金账户 这款产品目前支持的银行:工商银行、农业银行、交通银行、中国银行、光大银行、民生银行、招商银行、兴业银行。 如果你已经开通了上述银行的个人养老金账户,就可以直接缴存资金购买了。 如果你开通的不是上述银行的个人养老金账户,那就需要注销重开。 步骤二:缴存资金,把银行卡里的钱存入个人养老金账户(每年最高12000)。 步骤三:获取养老金资金账户的账号,用于支付保费。 步骤四:准备工作完毕,直接找我投保! 怎么抵税? 投保完成后,记得打印个人养老金缴费凭证。 最后,在个税APP的个人养老金扣除专区录入凭证信息,完成报税、坐等抵扣。  OK,就先写到这里 end 咨询保险的盆友,扫码加V(注明来意哦)  |