晓雯的301篇

如果你觉得养老金,肯定越早领钱越好,

你可能忽略一件事,养老是越老越花钱。

养老分三个阶段,昨天聊过不多说。

依然直接拿高领取的养老金上数据

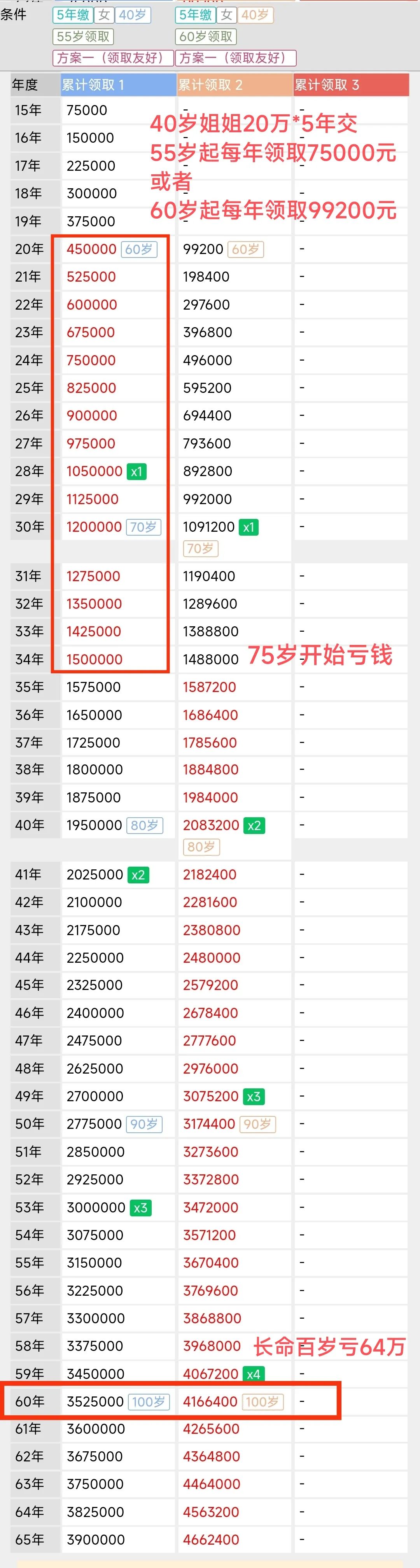

40岁姐姐,20万*5年=100万

左边,55岁开始每年领75000元

右边,60岁开始每年领99200元

如果你依然觉得,就想早拿钱早退休,

给个提醒,你可能会越活越后悔。

55岁起每年领取75000元,活到75岁开始,累计领取金额会低于60岁起每年领取99200元,多活一年,多亏一年。

长命百岁,实打实,能亏64万。

以上是纯数据说明,但我们必须意识到养老不是一件明算账的事,养老涉及太多情感因素,精力每况愈下的阻碍。

55岁刚退休犹豫脱绳野马,会在全国各地甚至全球旅游,又或者吃遍广东早茶,一盅两件是刻在老广骨子里的基因。

这时刚拿社保退休金,还有之前存下的存款,再加上商业养老金,钱肯定有盈余,不会每个月花光。

所以这时还需要考虑,花不完的钱还要放哪里继续二次理财。

75岁如果不是长期保持健身的活力老人,大概率相继进入半护理阶段,出门需要人陪同照顾,开始产生请保姆费用。

现在大家都已经觉得保姆贵,人工贵,以后保姆工资必然膨胀,说不定是现在年轻人一个可以考虑的就业方向。

这时如果退休初期理财理得好,还能平稳过渡,不然想起多年前做的55岁领取决,肯定会后悔为什么没选每年领取99200元,一年要是能多拿24200元多好。

所以强烈建议大家

第一份养老金,60岁领取

养老中段,给自己补充收入

第二份养老金,65岁领取

养老后段,做保姆费的储备

第三份养老金,才是选择越早领越好的

先保证温饱,再提升质量,放四海皆准。

对了,题目“又算过了”,是呼应之前一篇阅读量破万的文章,姐姐们可以配合阅读。

40岁姐姐用增额寿养老,算过了,能亏100万

养老这件事,祝大家越活越轻松。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?