个人养老金,为什么应该存?

- 2025-11-14 18:42:29

前文《春天来了,国家又给发福利了》提到,个人养老金可以节税,具体是什么情况呢?

个人养老金如何节税?

节税主要指在缴费环节,个人向个人养老金资金账户的缴费,按照 12000 元 / 年的限额标准,在综合所得或经营所得中据实扣除。

具体节税金额可以参考前文《春天来了,国家又给发福利了》里的表格。

是不是还是有点儿迷糊?下面系统讲讲。

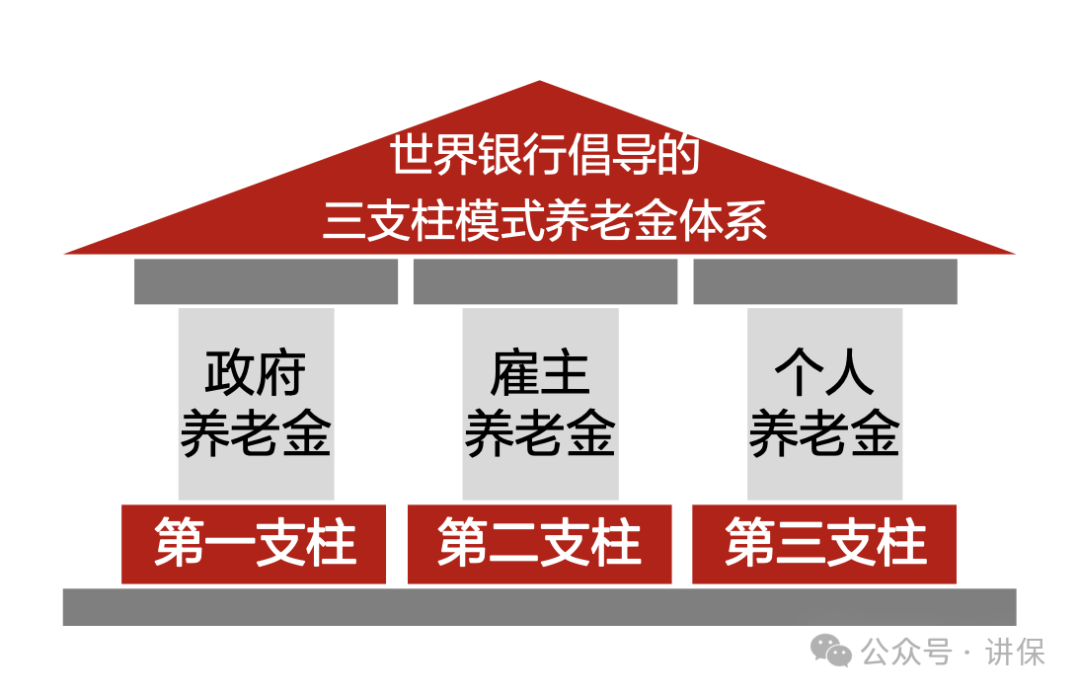

什么是个人养老金?

为了更好理解个人养老金,需要先介绍一下我国养老金现状。

三支柱模式

第一支柱(国家)

第一支柱是指政府养老金,基本上谈论的就是咱们缴纳社保里的养老保险部分,目前参保人员超过 10 亿。目前规模大概在 6.4 万亿。

第二支柱(单位)

第二支柱包括企业年金和职业年金,由单位和职工共同缴费,国家给予政策支持。目前规模大概在 4.4 万亿。

第三支柱(个人)

第三支柱则包括个人养老金和其他个人商业养老金融业务。目前规模仅约 0.2 万亿。

个人养老金加速推行的原因

2022 年 11 月,我国正式启动个人养老金制度,在 36 个先行城市或地区试点。作为我国养老保险体系“第三支柱”的重要组成部分,个人养老金开户规模稳步增长,运行平稳有序。

总结一下,个人养老金是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。个人养老金实行个人账户制, 缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

我们应该做些啥?

一个字:存;两个字:快存;三个字:赶紧存!

不过,个人养老金目前还真不是想存就能存的。

什么人可以交?

在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者(尚未开始领取基本养老保险)。

个人养老金制度目前仅在 36 个城市或地区先行试点,已在试点地方建立基本养老保险关系的劳动者均可参加个人养老金。

交到什么地方?

选择一家符合规定的商业银行开立或者指定本人唯一的 个人养老金资金账户,可以在不同商业银行之间变更个人养老金资金账户。

可以交多少?

参加人每年缴纳个人养老金的上限为 12000 元,未来有关部门将适时调整缴费上限。

钱什么时候能拿出来?

个人养老金账户封闭运行,参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金,领取方式一经确认不可更改:

达到领取基本养老金年龄。 完全丧失劳动能力。 出国(境)定居。 国家规定的其他情形。

参加人身故的,其个人养老金资金账户内的资产可以继承。

个人养老金怎么投资?

我们把钱存到 个人养老金资金账户,然后就不管了吗?

当然可以,但从投资上来讲,跟随大众的行为不太可能获得超越大众的收益。所以我们要研究一下怎么提升收益。

个人养老金资金账户里的资金,目前只有四种投资方式,可以自主选择购买符合规定的个人养老金产品:

储蓄存款理财产品商业养老保险公募基金

符合规定的产品可通过【国家社会保险公共服务平台】查询。

储蓄存款

本质上就是活期储蓄,存进去之后不做操作,默认就是这个选项了。该选项最大的好处是方便——什么都不用做;但不足之处在于:收益很低。感兴趣的朋友可以去查查活期储蓄的利率。

理财产品

理财产品可能收益很高;但是,可能会出现很大的亏损。作为个人投资方式来说,无可厚非;但答为养老金,我想没有谁希望退休之后居然不确定钱还在不钱的。

所以,作为波动较大的投资方式,理财不一定适合个养投资。

公募基金

跟理财产品类似,同样可能存在亏损。

商业养老保险

这是个好东西。为什么?

安全:主要用于稳健投资,保本。 收益确定:写进合同的收益。 监管严格:配置比例要求;偿付能力要求。 灵活流动:质押贷款制度。

还想了解更多?加入群聊吧。

后台回复 保险 加群了解更多