想要了解更多养老金的信息

可添加微信沟通1V1咨询

时间不一定能造就一位伟人,但是一定会造就一位老人

从今年3月份两会开始

关于“养老金”讨论的话题就特别热。

现在网络上纷纷猜测养老金的上涨幅度。

有人说,2024年养老金的涨幅是5.2%?

还有人说,30年工龄养老金涨幅是10%?

这些数据是空穴来风?还是有据可查?

一般5月中旬,按照规律,

就可以在官网上查到退休人员养老金调整方案。

而2024年涨5.2%?30年工龄涨10%?

至今官方渠道还没公布消息,

所以现在一切都还只是猜测。

不过,虽然现在人社部还没有官方消息,

但2024年养老金上涨可以说是100%确定的。

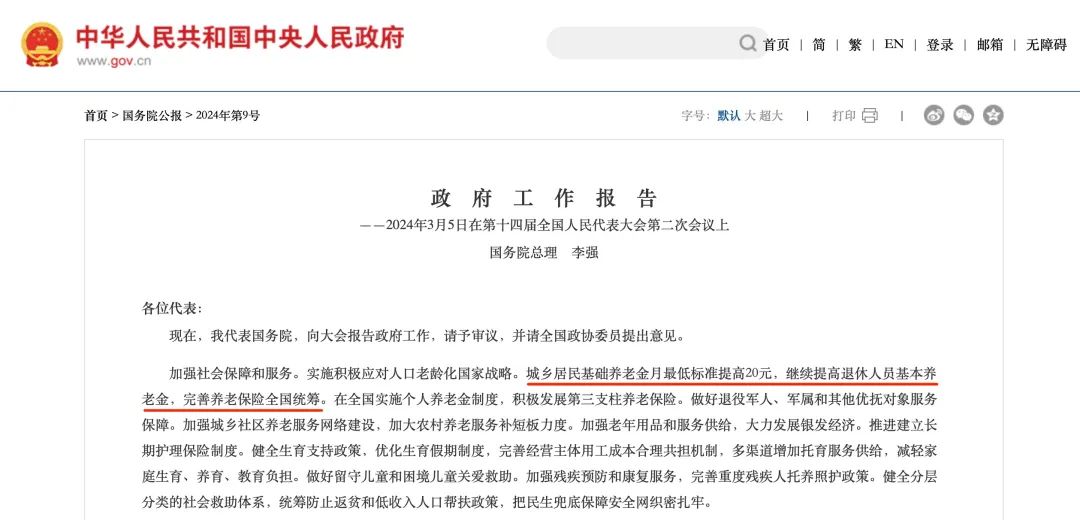

因为两会期间的《政府工作报告》中已经明确:

养老金具体能涨多少呢?

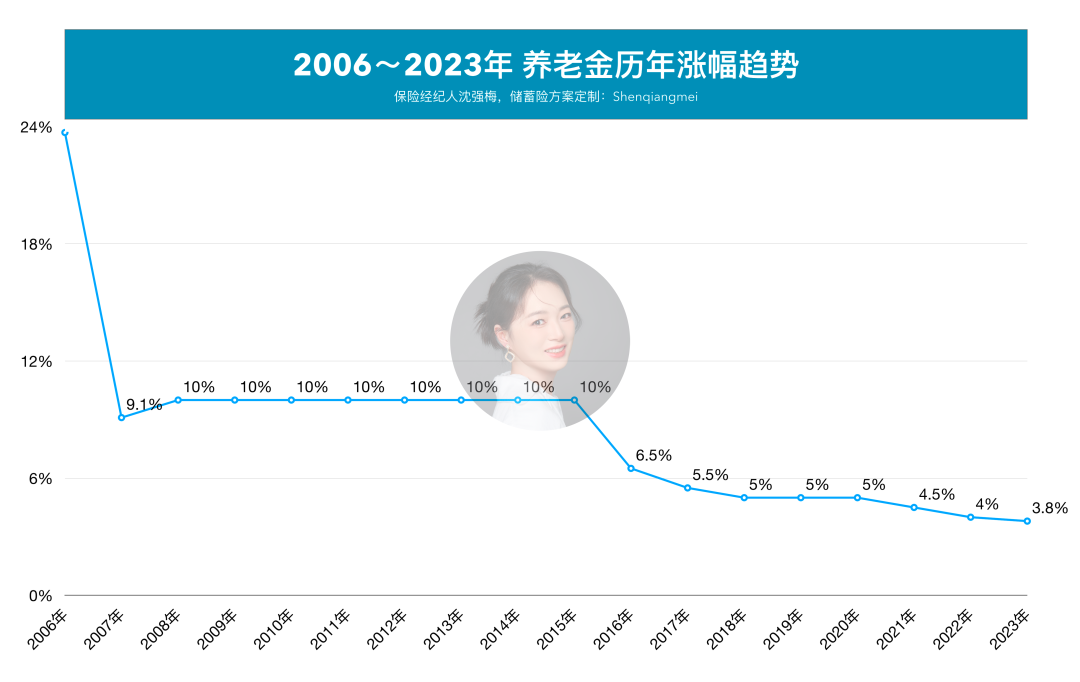

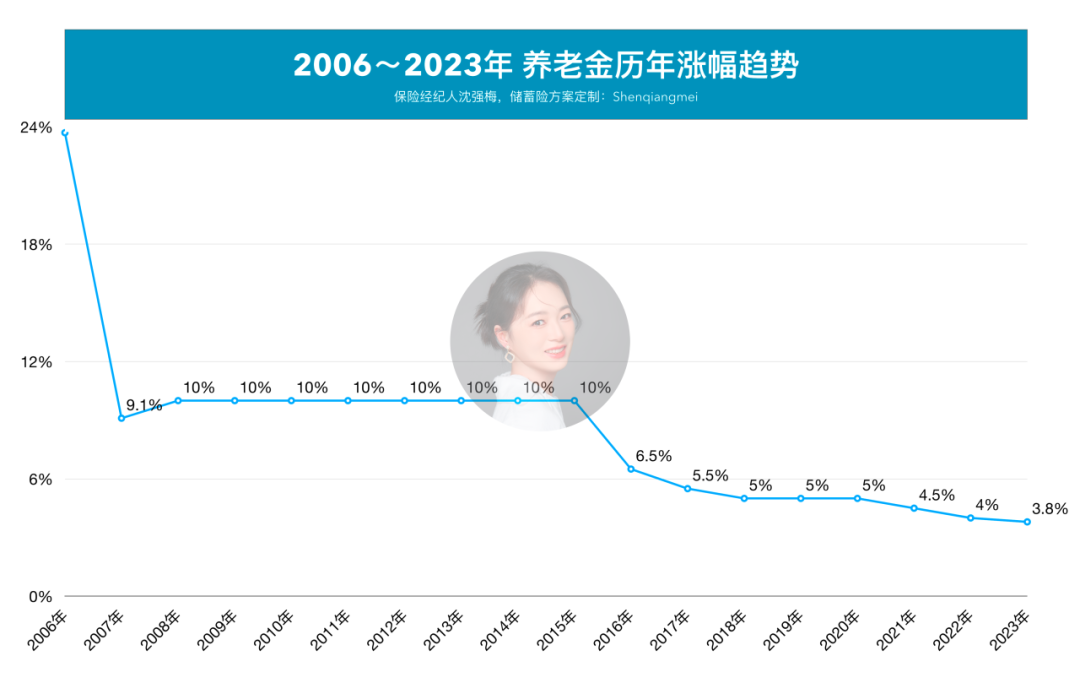

1、5.2%?肯定达不到。

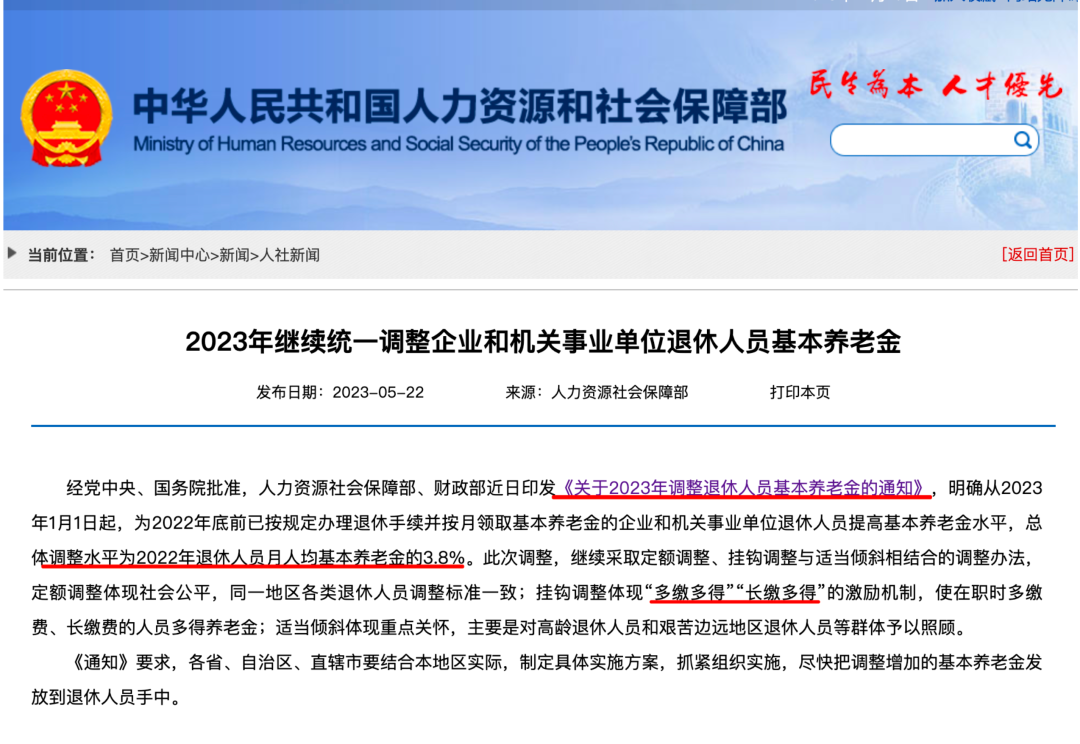

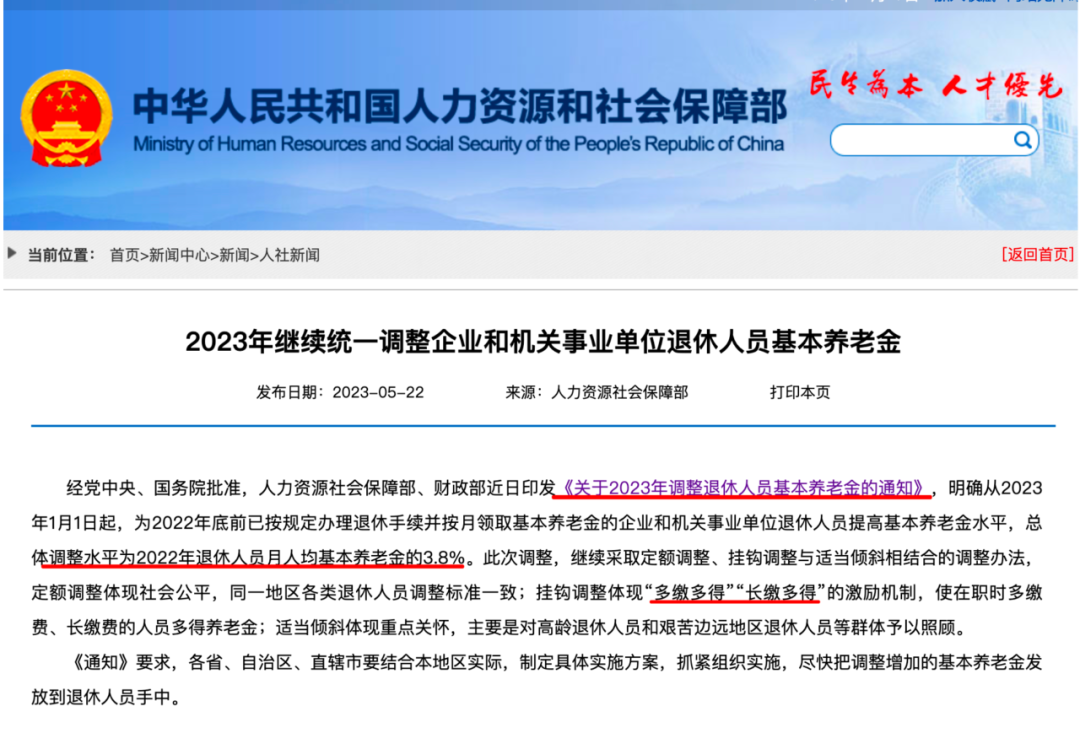

因为近5年养老金的涨幅分别是:2020年上涨5%,2021年上涨4.5%,2022年上涨4%,2023年上涨3.8%。2019年-2023年的涨幅,均没有超过5%,按照0.5%~0.2%这个幅度在下降。所以2024年,涨幅预测预计就在3.8%~3.3%之间。肯定不会再超过5%了。

2、30工龄年涨 10%?

养老金的调整原则是“多缴多得、长缴多得、高龄倾斜”,而不是“工龄越长,涨幅越高”。工龄虽然在一定程度上反映了劳动者对社会的贡献,但并不能成为养老金涨幅的决定性因素。而且工龄 30 年的退休人员即使涨,也会综合考虑社会经济情况和养老保险基金的承受能力,旨在保障退休人员的基本生活。10%,大概率也达不到。

其实对于养老金的涨幅不乐观,并不是故意给大家泼冷水。而是按照现在趋势,涨幅一定会越来低,估计很快就变成 2%,甚至降低到 1% 。未来养老金还能涨多久,涨多少?也许是下一步值得我们去思考的问题了。

在3月份的《政府工作报告》中,不仅13次提及“养老”,还明确“积极发展第三支柱养老保险。”

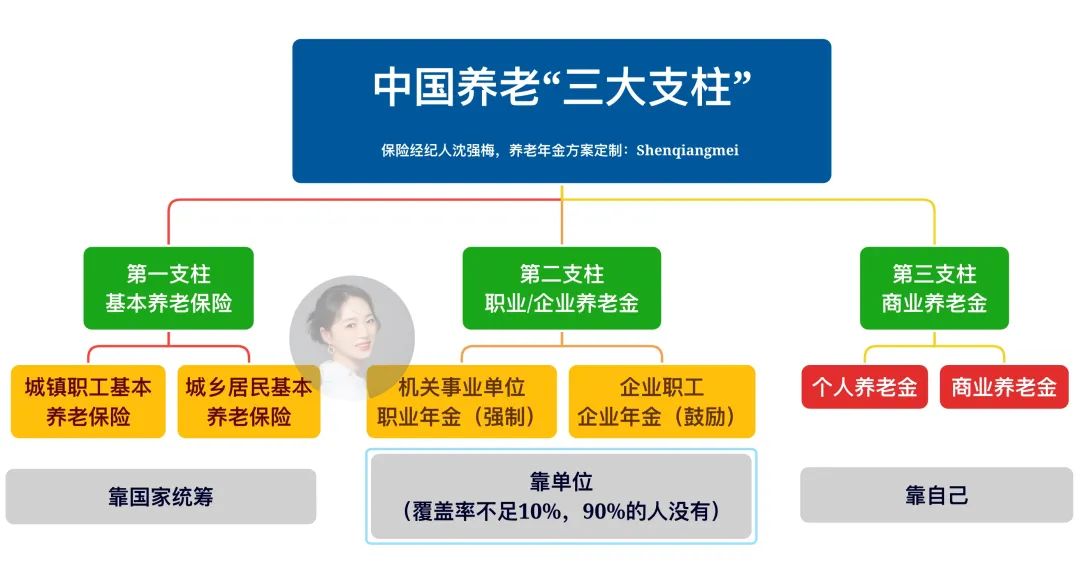

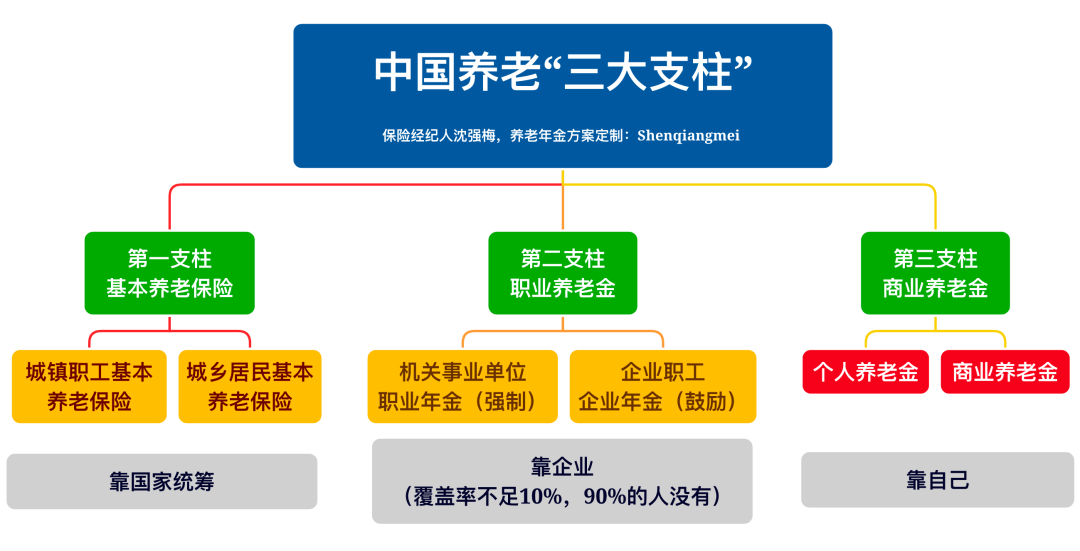

什么是第三支柱养老保险?

第一支柱:靠政府,就是基本的社会养老保险。

据统计,现在普及率高达95%。不管是城镇职工还是城乡居民,该交的社会保险都交了。具体未来能领多少,重点还是看自己对社会等贡献,交的多领的多。

第二支柱:靠单位,职业养老年金。

目前企业年金的覆盖率不足10%,一般只有部分企事业单位才有,大部分人私企的职工是指望不上的。所以靠企业,现在有90%的人是无法享受的。所以企业年金是覆盖面窄,补充有限。

第三支柱:靠自己。

商业养老年金完全可以由我们自己决定,

未来领多少、领多久根据需求写进合同就行。

为什么一定要积极发展第三支柱养老保险?

首先,领钱的人越来越多,交钱的人越来越少,哪还有钱发养老金?你知道未来10年有多少人会退休吗?每年2000万,10年就有2亿多人要退休!退休的人多不可怕,只要有足够的新人缴纳社保养老金就行。但是,新生人口已经连续10年下跌,最新的2023年只有902万,未来会进一步下跌。严重的老龄化、少子化,会进一步让社保养老金不堪负重,客观上形势上,不得不发展第三养老支柱。

还有,现在延迟退休的政策落地,是不是也和养老金不够用有关呢?如果90后未来65周岁才退休,那55岁就找不到工作了,该怎么办?坐吃山空,再熬10年,苦苦等待65周岁之后社会养老保险等发放嘛?

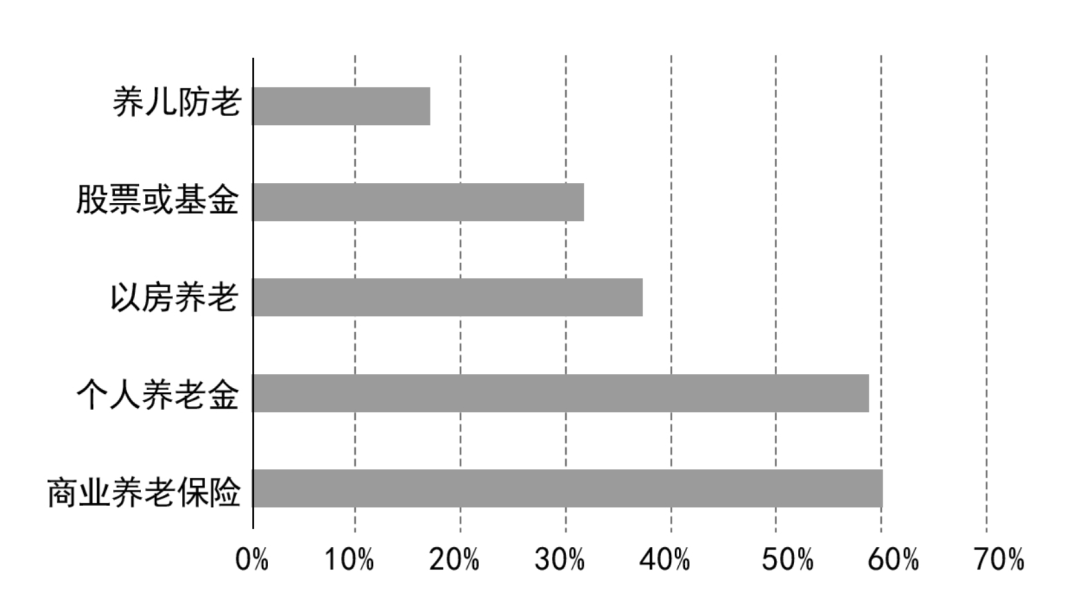

其实很多人已经意识到养老金不足的紧迫性。一项问卷调研结果(3860份有效问卷)显示,在当前家庭资产配置的多项资产中,在“未来养老准备项目”这一问题上,养儿防老的选择率仅占16%;然后是股票或基金等投资养老、及以房养老;而居民期望养老资金来源占比最高的方式,就是商业养老保险,占比高达60%。

所以,发展第三支柱—商业养老金已经势在必行。

1、用来弥补基础养老金的未来不够用的风险,

2、延迟退休的政策下,有机会提前退休领养老金。

那怎么选一款适合自己的商业养老保险呢?

选择时具体有哪些注意事项呢?

1、最好终身领取

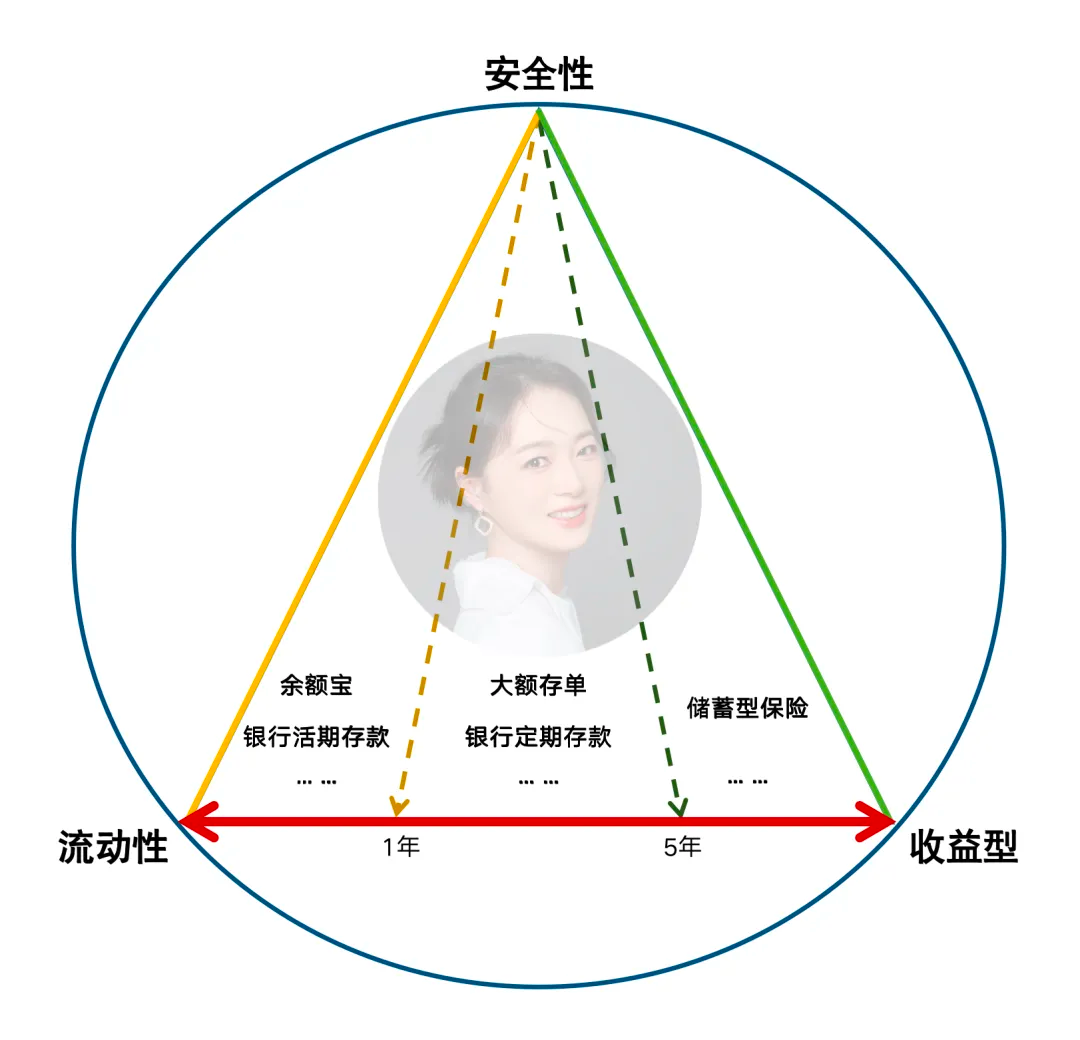

现在生活条件不断在变好,人们普遍比较长寿。为了避免“活的久,没钱花”的风险,在配置商业养老年金的时候,最好能保证终身领取,活多久领多久,彻底在时间上解决养老问题。

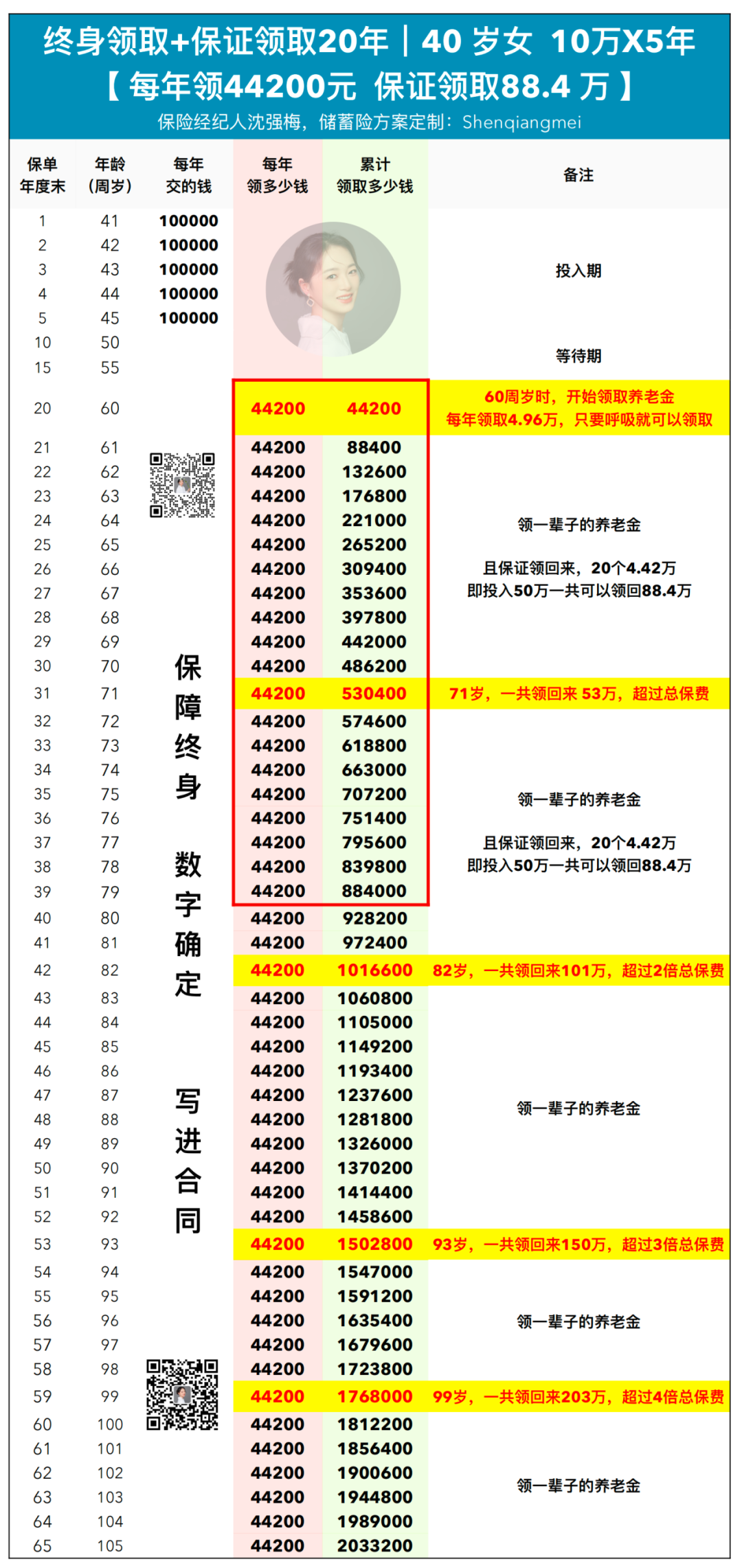

2、优选保证领取20年,或者终身有现金价值的

买养老金,很多人最大的顾虑是:如果领取时间太短,养老金买的“不划算”。有保证领取20年的产品,最低总领取的养老金数额是确定的,我们可以确定知道自己最低可以领回多少;终身有现金价值的产品,也能保证未来不管退还是走的早,都不会亏。

3、产品利益+增值服务,综合利益要

对于许多优秀的产品而言,不仅要看产品收益,还有看搭配养老金的一些增值服务,比如附赠养老社区入住权限、万能账户等,兼顾综合利益要兼顾,按需选择。

4、商业养老保险的灵活性

虽然养老的钱是长期的钱,但生活中,难免会有一些不确定的情况,急需用钱,那就会涉及到退保,就是养老年金是否具有灵活性。现金价值就是退保可以从保险公司拿回来的钱,这一点由年金险在当年度的现金价值决定,明确写在合同里。

5、能早买就早买

同样的产品,同样的投入,交的越早,退休时领的越多。比如30岁交比40岁交早交10年,无论是在现金价值,还是养老金领取上,30岁投入更加有优势。

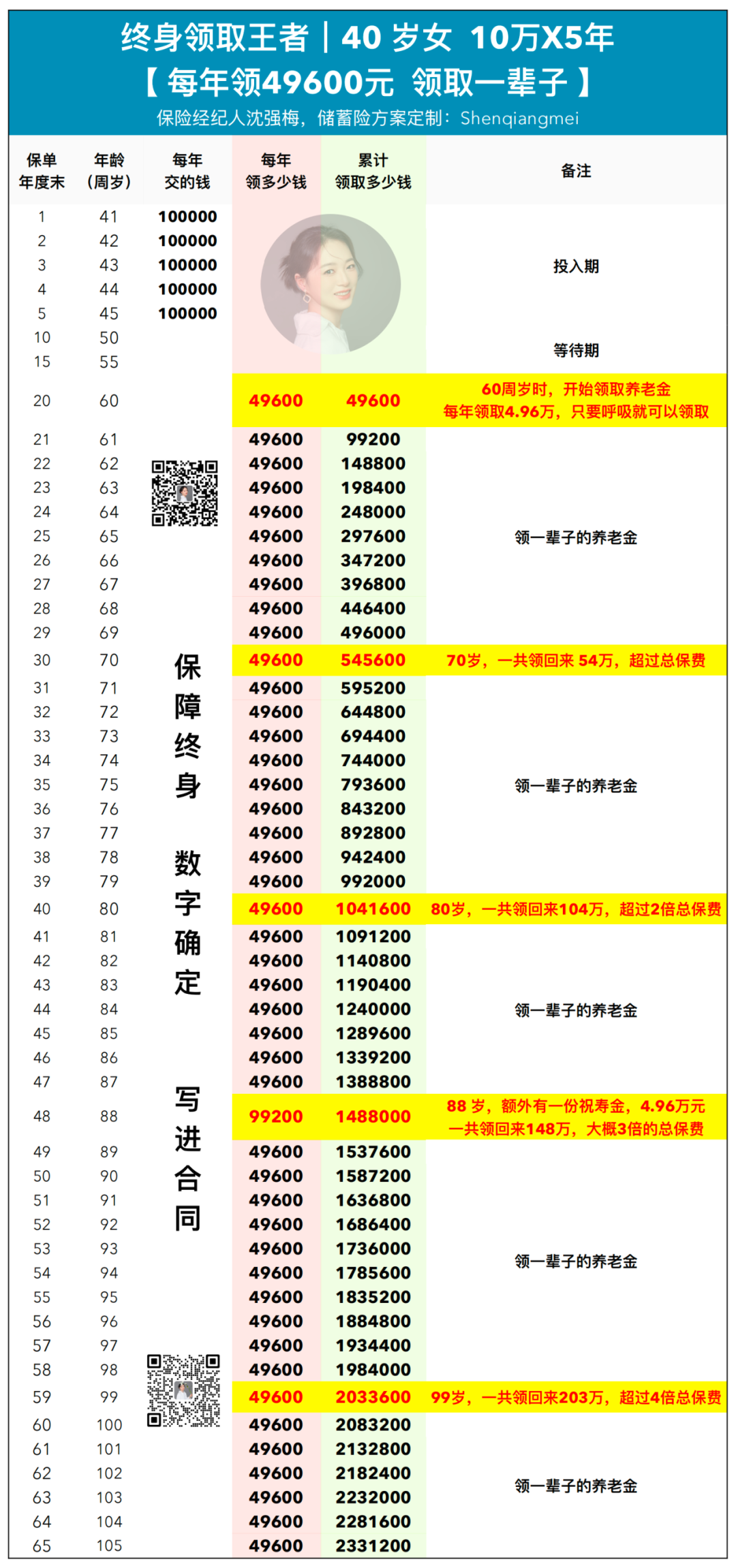

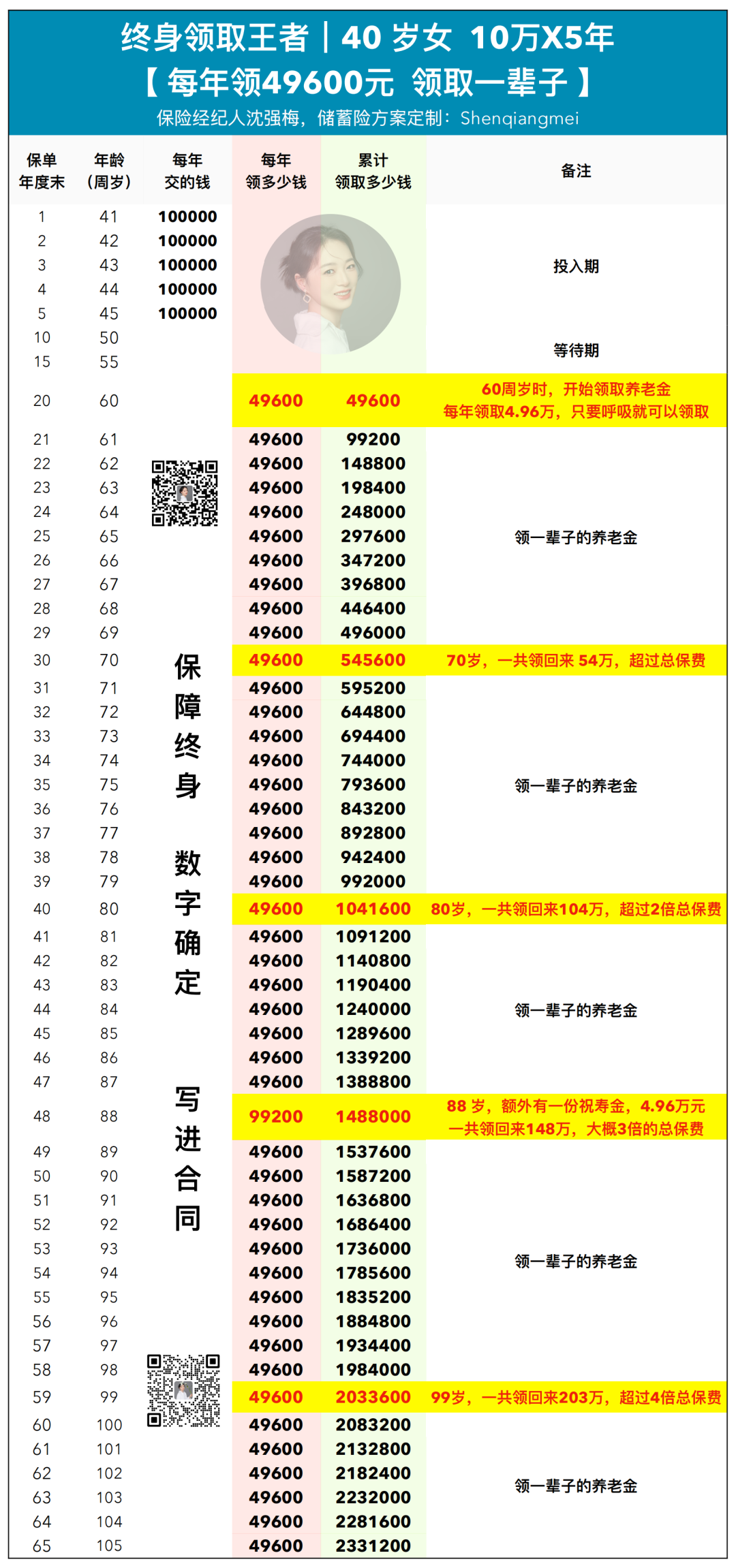

例如:一个以40岁女性10万x5年交,

60岁开始领取,每年能领4.69万

70岁时,一共领54万,本金领回来

80岁时,一共领104万,超过2倍的总保费

88岁时,额外有一份祝寿金4.96万,一共领148万,大概是3倍的总保费

99岁时,一共领203万,超过4倍的总保费

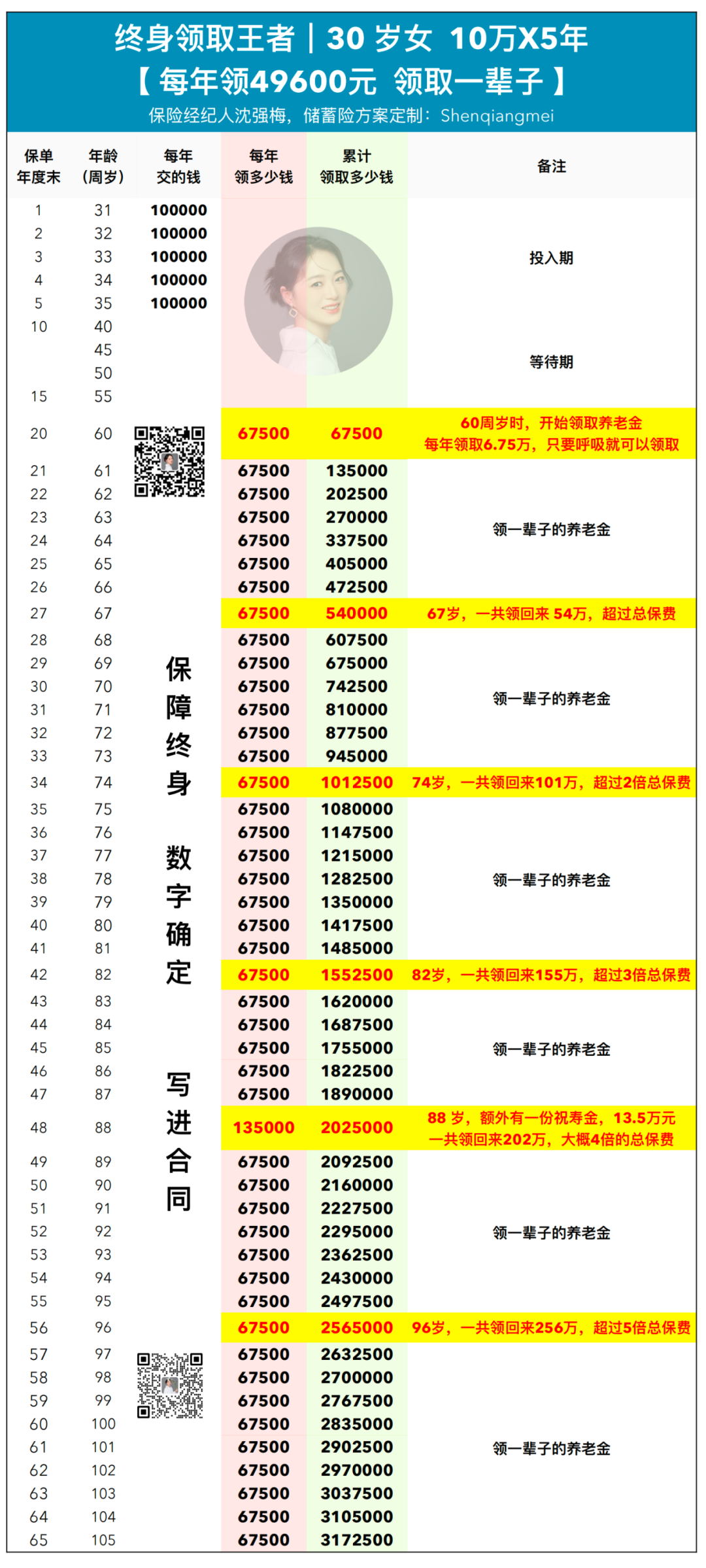

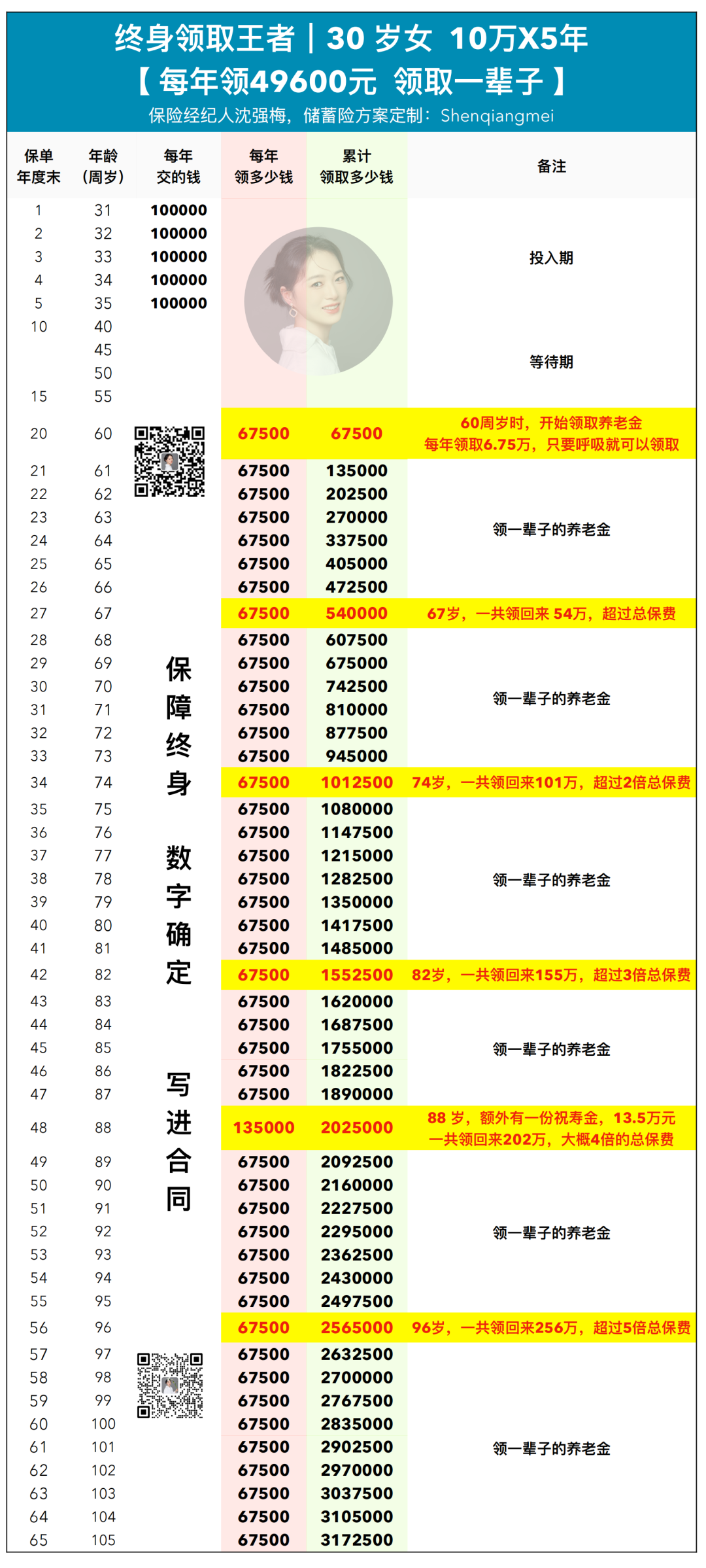

对比:一个30岁女性,同样10万x5年交,每年将近要多领2万元。

60岁开始领取,每年能领6.75万

67岁时,一共领54万,本金领回来

74岁时,一共领101万,超过2倍的总保费

82岁时,一共领155万,超过3倍的总保费

88岁时,额外有一份祝寿金6.75万,一共领202万,超过是4倍的总保费

96岁时,一共领256万,超过5倍的总保费

同样的产品、同样的投入,就是因为规划时间不同,领到手养老金完全不一样。

最后

综上,关于2024年养老金具体涨多少

估计5月下旬很快就会看到官方消息。

但是,不管基础养老金涨幅如何?

商业养老金都值得提前考虑起来。

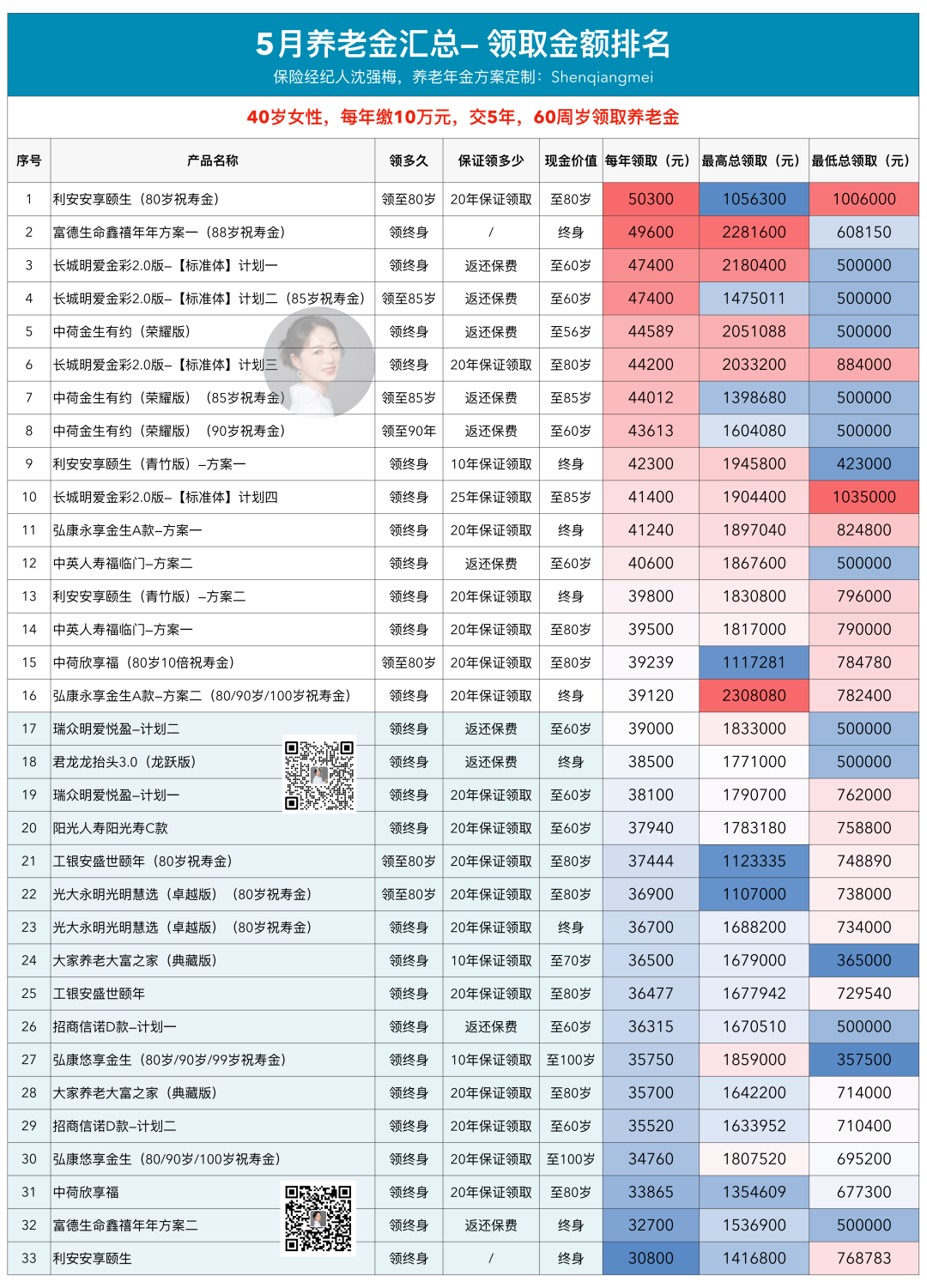

附:5月市场商业养老金参考信息

想要了解更多养老金的信息

可添加微信沟通1V1咨询

微信号:Shenqiangmei

备注写:养老金

相关阅读,感谢关注与交流~