【甲辰龙年第20篇,原创第113篇】

银行不卖大额存单了,该怎么存钱,才能实现资产翻倍(下)

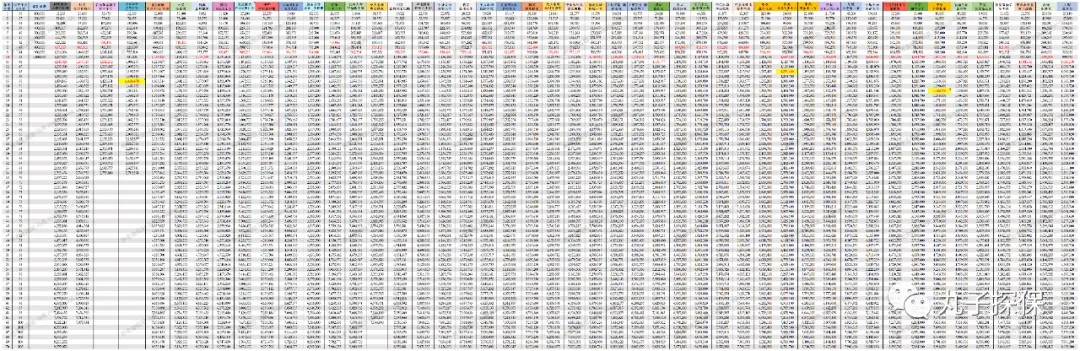

银行不卖大额存单了,该怎么存钱,才能实现资产翻倍(上)

存钱还想送父母终身护理服务,招商信诺瑞享传世全面测评,你值得拥有