老款的龙抬头,领取金额和现金价值表现均衡,领取金额高,有保证领取期,现价可持续至85岁。而龙抬头3.0的产品形态发生了变化,没有了保证领取期,降低了领取金额,不过现金价值持续的时间更长,同时现金价值也更高,再加上减保无限制,灵活性更好。下面我们来详细测评这款产品,看看有哪些优缺点。

为了方便阅读,本文分为三个部分

一、龙抬头3.0的基本情况

二、龙抬头3.0的收益怎么样?

三、龙抬头3.0的优缺点分析

一

龙抬头3.0的基本情况

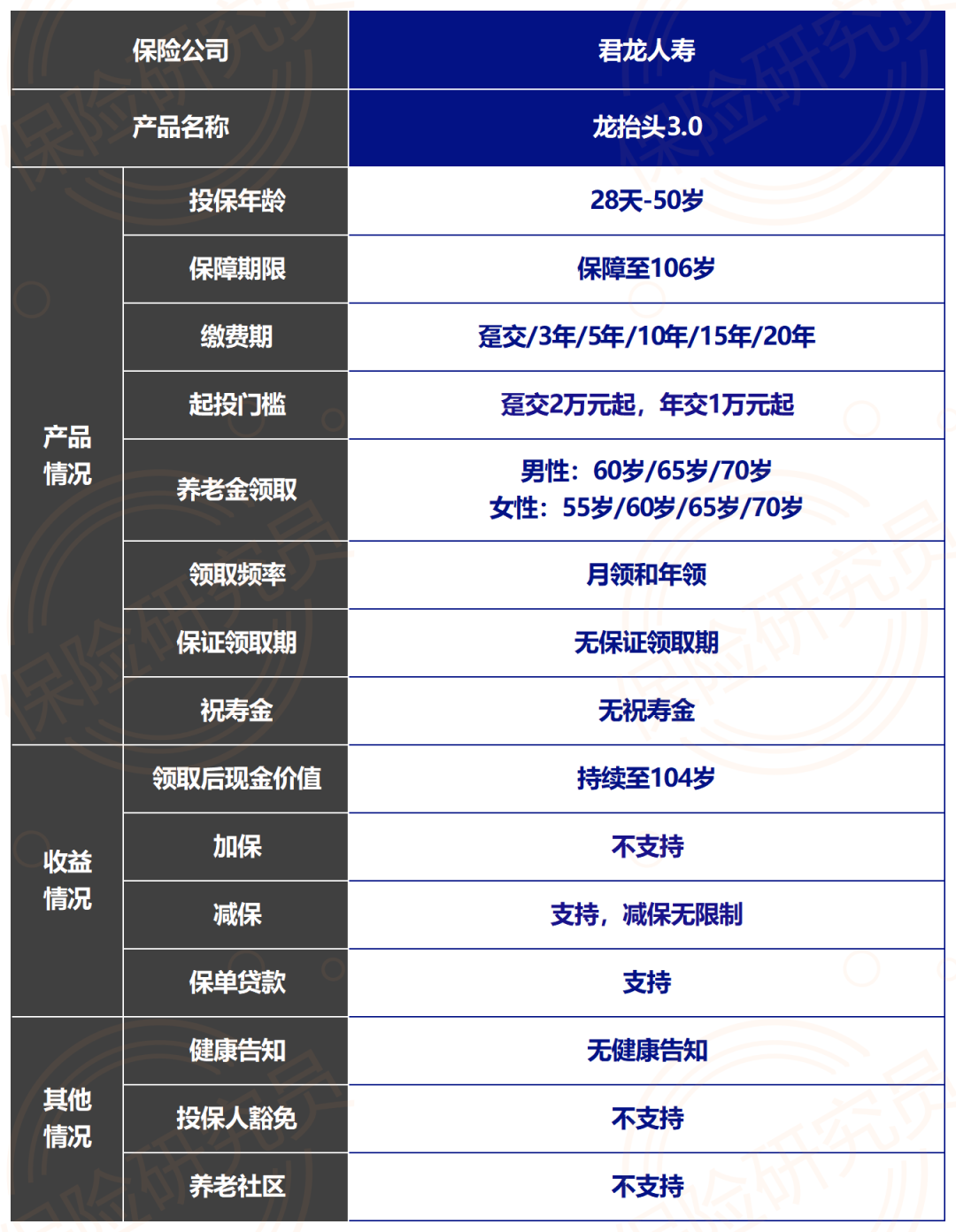

龙抬头3.0是由君龙人寿承保的,保障至106岁,现金价值持续至104岁。

产品的基本信息如下:

龙抬头3.0,支持28天-50岁投保,最长交费期20年,趸交2万元起,期交1万元起。

投保门槛低,不限职业类别,无需健康告知。

支持年领或月领,首次养老金领取前和领取后,都支持变更。

产品的基本信息,需要关注的有2点:

■ 产品形态

■ 减保规则

接下来一一解读。

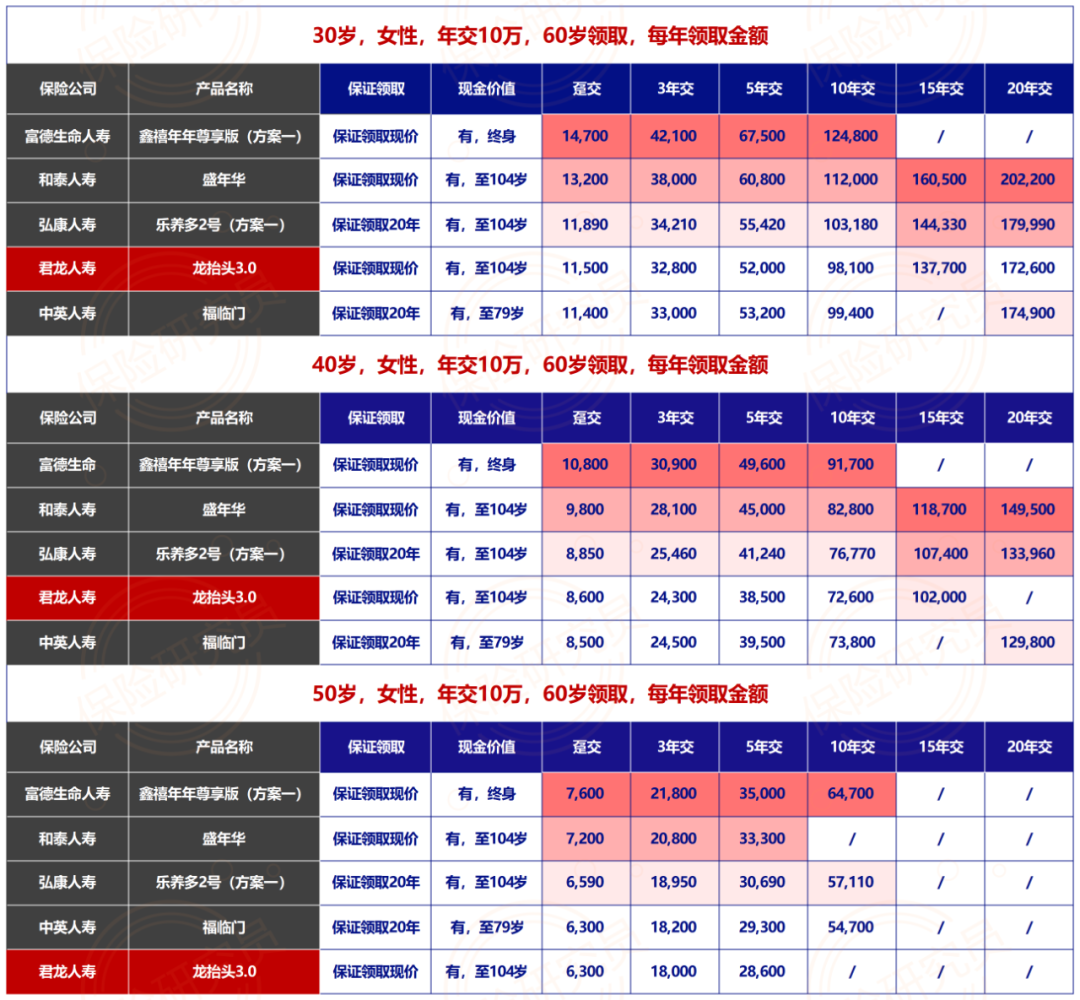

龙抬头3.0,保障至106岁,现金价值持续至104岁,无保证领取期。下面以40岁女性,年交10万,交5年,60岁领取为例,同时对比养老金第一梯队的鑫禧年年尊享版(方案一),来看龙抬头3.0的产品形态:

详细来看两款产品情况:

1.领取金额

龙抬头3.0:每年领取38500元

鑫禧年年尊享版:每年领取49600元

鑫禧年年尊享版的领取金额更高,比龙抬头3.0多领11100元,对比第一梯度的养老金,龙抬头3.0的领取金额差距较大。

2.保证领取

龙抬头3.0:保证给付现金价值

鑫禧年年尊享版:保证给付现金价值

两款产品都没有保证领取期,不过虽然没有保证领取期,但是身故赔付金额并不低,开始领取后,龙抬头3.0保证领取70万,鑫禧年年尊享版保证领取60.8万。

养老金开始领取后,龙抬头3.0的身故赔付始终高于鑫禧年年尊享版。

3.现金价值

两款产品的现金价值持续都比较长,持续至100岁以上,其中:

养老金领取前,鑫禧年年尊享版的现价更高。

养老金领取后,龙抬头3.0的现价更高。

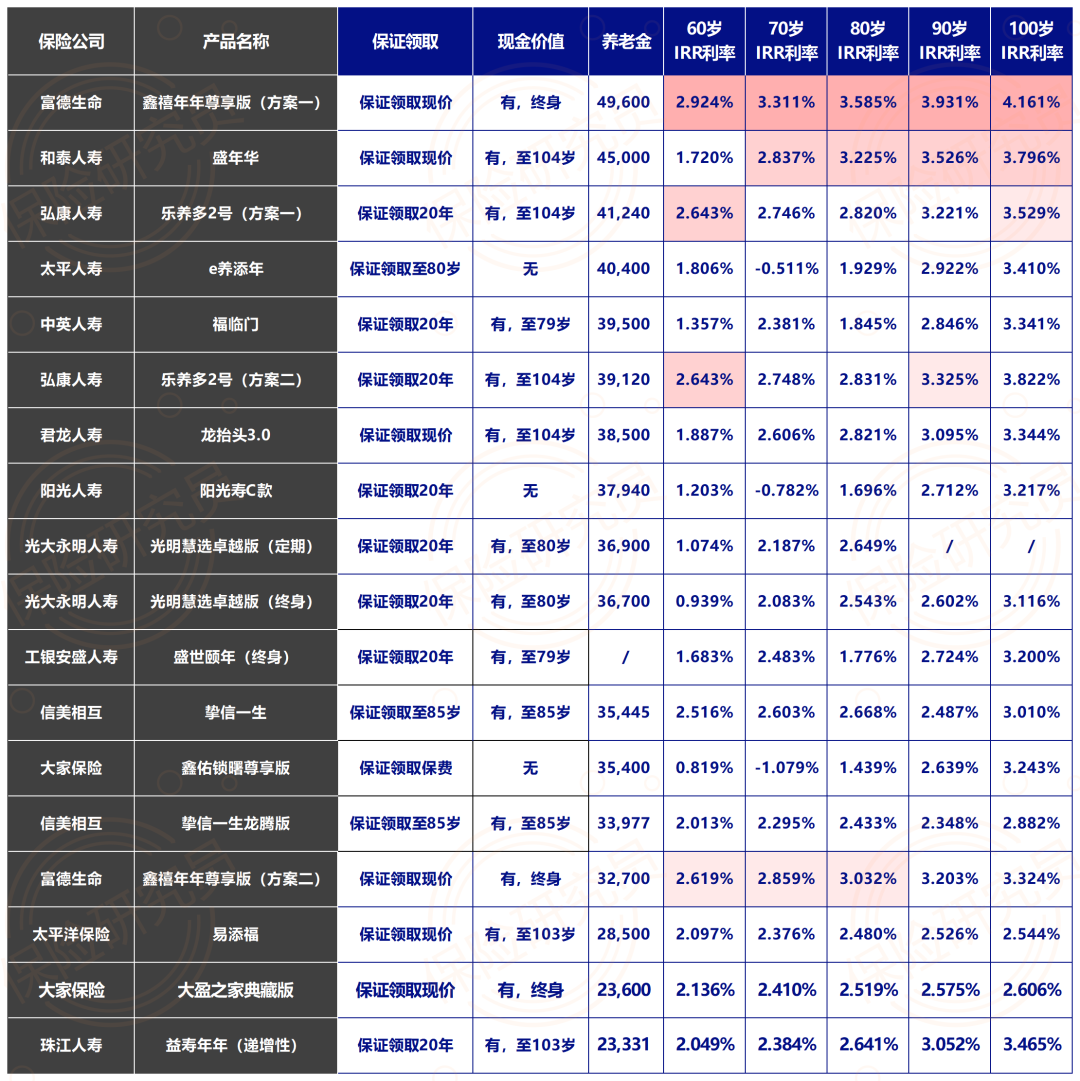

鑫禧年年尊享版:持有至100岁,IRR为4.13%

对比第一梯队的鑫禧年年尊享版,龙抬头3.0的主要优势在领取后身故赔付更高,保底拿到的更多,现价价值也更高,灵活性好,但是领取金额和收益要低很多。龙抬头3.0支持减保,保障期内,保单生效后,投保人可以申请减保:第一,年金领取后也支持减保,按减保后的基本保险金额承担保险责任;趸交最低保费为 20000 元,年交最低保费为 10000 元;减保后的保费须为 1000 元的整数倍。不过,现金价值减保后,领取金额也会相应减少,如果只想补充养老的人群需要注意。同时,龙抬头3.0的减保规则没有写进合同,而是通过保全规则实现,这点也需要注意。

二

龙抬头3.0的收益情况

以年交10万,60岁领取为例,测算出30岁、40岁和50岁女性,不同交费期的领取金额,同时对比领取金额排名前5的养老金:

不同年龄女性,龙抬头3.0的领取金额都可以进入榜单前五,不过对比领取最高的鑫禧年年尊享版,领取有一定差距。

以年交10万,60岁领取为例,测算出30岁、40岁和50岁男性,不同交费期的领取金额,同时对比领取金额排名前5的养老金:

不同年龄男性的领取表现比女性要好,龙抬头3.0都可以进入榜单前三。不过对比领取最高的鑫禧年年尊享版,领取也有一定差距。以40岁女性,年交10万,交5年,60岁领取为例,测算持有至60岁、70岁、80岁、90岁和100岁的收益情况。龙抬头3.0的领取金额和长期收益不是很高。

不同持有期,龙抬头3.0的收益比较均衡,主要得益于现金价值持续时间长,并且金额高,不过持有至100岁,收益没有突破3.5%。

对比其他养老金,龙抬头3.0的领取金额和产品收益都没太大的优势。

三

龙抬头3.0的优缺点分析

龙抬头3.0,保障至106岁,现价持续至104岁,减保无限制。

(一)产品优点

第一,领取金额高,男性更友好。

对比女性领取金额,男性的领取金额表现更好,年龄越大,领取的优势也越大。

第二,现金价值高,可持续终身,灵活性好。

投保后,现金价值高,并且持续终身,如果中途想要用钱,可以减保领取,灵活性好,80岁前产品收益可以进入第一梯队。

第三,灵活性好,投保后,养老金领取前和领取后,支持变更领取方案、领取频率和养老金领取年龄,灵活性好。

第四,支持减保,减保无限制

(二)注意事项

第一,领取金额和长期收益,表现较差。

对比领取金额排名第一的鑫禧年年尊享版,领取金额差距较大,长期持有收益也未超过3.5%。

龙抬头3.0作为龙抬头系列的养老金,最大的问题是领取金额和收益表现较差。

不过长期有现金价值,现金价值高,同时减保无限制,适合年龄大,想要养老,同时兼顾理财和传承的人群。

当然,在选择的时候,一定要了解清楚,根据自身的情况,挑选合适的产品。

如果还不太清楚或想要了解别的产品,也可以微信联系我。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?