母亲节到了,与其送花,不如送钱给她花。

预算低一点可以营造仪式感,让她每年母亲节都能收到红包。

预算高一点可以给妈妈补一份养老金,月月领钱,每个月都过一次母亲节。

今天来分享一个“零成本”给妈妈养老补充金的方案。

▶ 案例

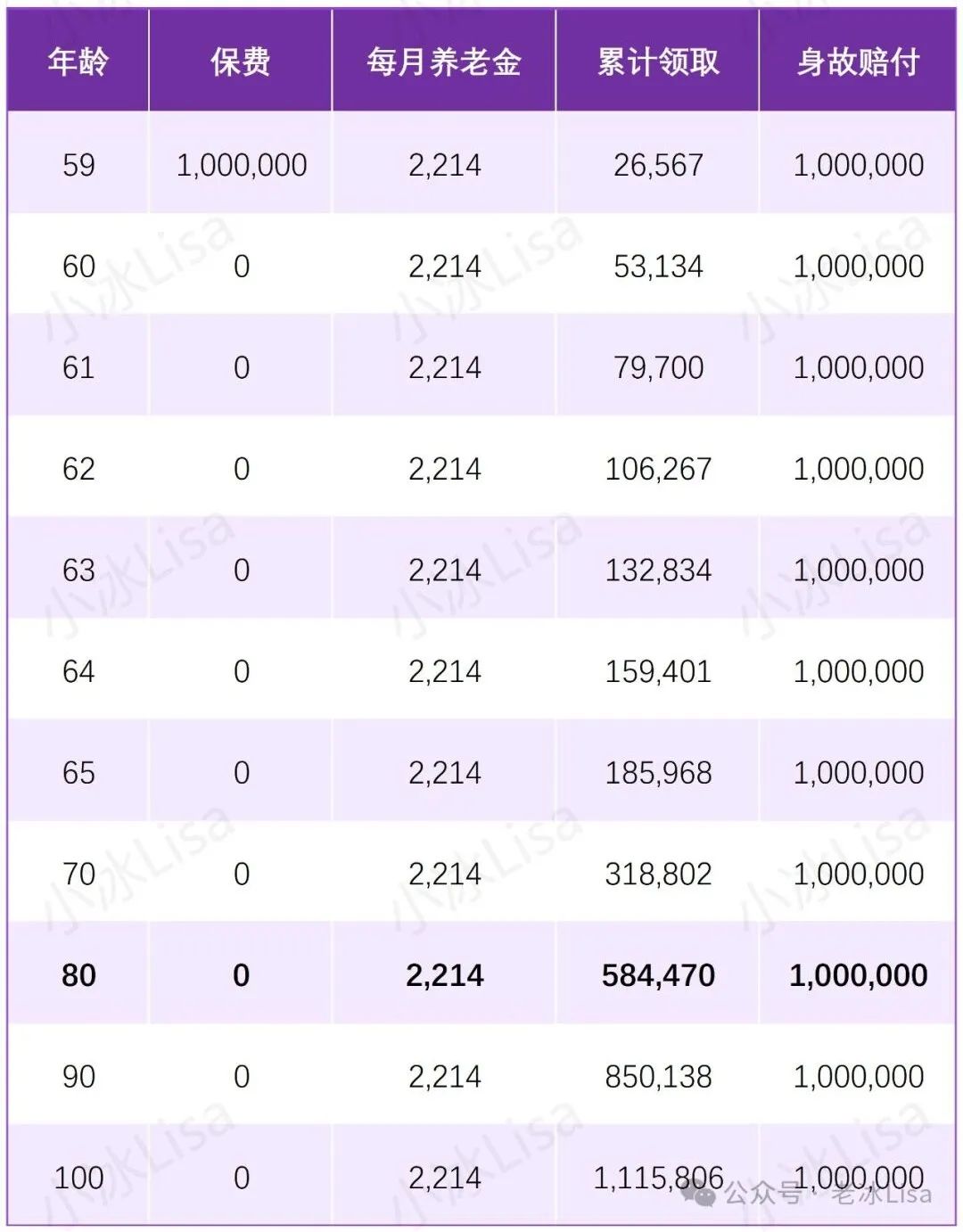

妈妈现在58岁,今天给妈妈投保,一年后她就可以开始领钱。

选择按月领,每个月能领2214元;

无论选择年领还是月领,都可以领一辈子。

妈妈80岁时,累计领取超58万;

妈妈90岁时,累计领取超85万。

妈妈不在了,交的100万保费会原封不动地留给你。

① 双方负担小。

交的保费不会减少,未来会原原本本留给你。

妈妈只花保险公司给的钱,无心理负担,你的配偶也容易接受。② 快速领钱。

不管多大年纪投保,今年交钱,明年就开始领钱。

③稳稳领一辈子。

能领一辈子,每年领取2.6%,不管未来银行利率变成多少,这笔钱都不会缩水。

2.6%貌似不高,但有对比更出众,看看银行利率就懂了.......④可接受高龄投保。

52岁到80岁都可以投保。

错过了社保养老金补缴的爸妈,这个是一个不错的替代方案。⑤门槛低。

选择一次性缴费,1万可投。

选择分三年缴费,每年5000元即可投。

①想给父母补养老金的高收入子女。

尤其是父母年龄比较大,或者想让父母快点开始领钱的。

因为这款产品很快开始领钱,时间复利作用较小,需要投入保费比较多,所以更适合高收入子女。

②想帮爸妈守住养老本的子女。

爸妈手上有钱,但容易被骗,或者容易心软把钱借出去。③大龄房东。

年纪大了以后折腾招租和维护太累了,可以把房子置换成这样一份金融资产,更轻松地躺赚,未来资产也能留给子女,还免税哦!

每个家庭都是不一样的,想找到合适你的方案,欢迎扫码咨询~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?