M为计发月数、Yd为城镇人口平均预测寿命、Yr为退休年龄、i为个人账户记账利率。这个公式看起来有点复杂,但它实际上在做一件事情:计算出我们需要多少个月,才能把个人账户里的养老金领完。

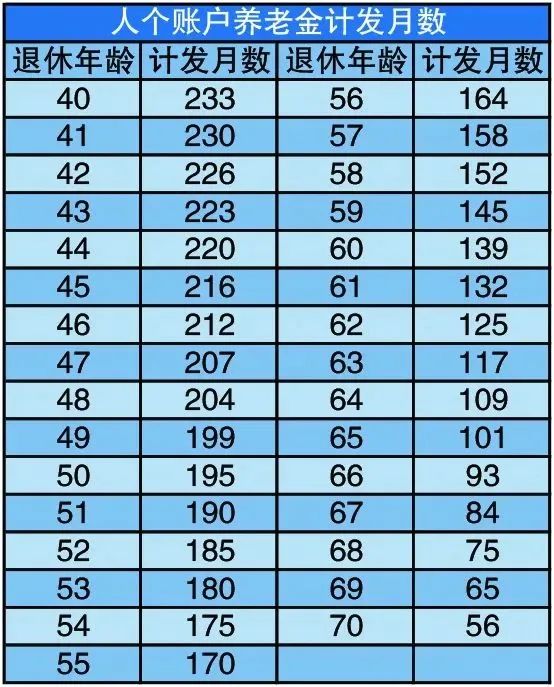

那么,为什么计发月数会变呢?主要原因有两个:

我们活得越来越长:随着医疗技术的进步,人们的平均预期寿命在不断增加。如果我们的平均预期寿命从75岁增加到80岁,而养老金账户里的钱没有增加,那么为了保证我们退休后每个月都能领到钱,计发月数就需要增加。

利率变化:如果记账利率下降,意味着我们个人账户里的钱增长得更慢了。为了保证退休后每个月都能领到钱,计发月数同样需要增加。

计发月数的调整,加上延迟退休的政策,这双重变化几乎宣告了未来养老金的缩水。

我们养老金的池子,面临着水源不足的困境。

在这样的大背景下,想要确保退休后的生活品质,单靠社保显然是不够的。

我们必须认清一个现实:想要拥有充足的养老金,我们必须靠自己,为自己的晚年生活早做打算。

这不仅仅是一个选择,更是一个必须采取的行动。

客户张先生,一位45岁的资深图书编辑,一直对工作充满热情,很少考虑退休的事情。然而,一次意外的职业变动让他开始重新思考自己的未来。

张先生在出版界工作了20多年,社保缴纳记录良好。但是,随着数字化阅读的兴起,他所在的出版社进行了重组,张先生面临了职业生涯的转折点。

一开始,他打算休息一段时间,好好规划自己的下一步。

在经过一段时间的思考后,张先生意识到,尽管他已经缴纳了15年的社保,但为了保障退休后的生活质量,他需要更全面的养老金规划。

他不希望自己退休后的生活受到经济压力的影响,希望能够继续他的写作爱好,甚至有可能的话,开设一家小书店。

于是他找到我,决定拿出100万,彻彻底底的解决自己的养老问题。

张先生从60岁开始,每年领取85200元,折合每个月到手7242元,再加上社保退休金,每个月至少有一万多块的退休金,小日子过得还是相当惬意的。

领到71时,就能一共领回102.24万,直接回本了。以后每一笔钱,都是赚的。

90岁时,能从账户里拿到272.64万的收益,是本金的2.72倍,此时IRR能达到3.98%。

如果此时不想再领取了,可以退保拿回现价23.91万。

这个方案最打动张先生的是,一方面是每年可以领取高收益的养老金,一方面产品的灵活性,中途需要用钱时可以减保或者保单贷款来解决燃眉之急。

面对职业生涯的不确定性和未来养老金的潜在变化,提前规划和采取行动是非常重要的。