大家先回忆回忆~

咱们打工人每个月辛辛苦苦挣几个钱,

钱进兜之前,还有个什么步骤?

对了~

就是先扣除【五险一金】和【个人所得税】。

五险一金呢,指的是:【住房公积金、社保】。

社保,再细分,包含5中社会保险,分别是:【医疗、失业、养老、工伤、生育】。

这个养老保险,就是传说中的【养老金】!

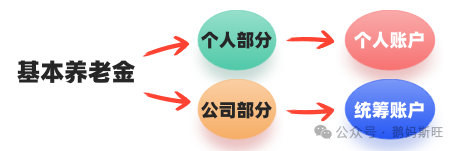

基本养老保险=个人部分+公司部分。

1、个人部分=税前工资*8%,自己出,存入个人账户。

2、公司部分=税前工资*16%,公司出,存入统筹账户。

等到退休了,就能按月,从这2个账户里领钱了~

都是养老金,为啥要存到不同的账户呢?

这是为了分配资金!

统筹账户的钱,是直接发给现在的老年人的!

这种年轻人交钱,老年人拿钱的方式,叫现收现付。

这种方式,一开始只是针对体制外打工人……

2014年10月以前,我国养老金实行的是【双轨制】。

1、体制外(企业职工),自己交养老金,退休了能领退休工资的40%。

2、体制内(公务员机关事业单位),不交,退休了国家财政会给退休金,能领退休工资的80%~90%

同样是打工,怎么区别这么大?!

2014年10月,国家出于多方考虑,决定【养老金并轨!】意思就是:

以前体制内不需要自己交养老金,现在也要开始交了。

并且,退休后也和体制外一样,按照同一套规则领钱。

同时,针对体制内的不同退休年龄,国家设置了十年过渡期。

具体操作是:

1、2014年10月前退休,按照老办法领养老金。

2、2014-2024年之间退休,新老方法哪种领的多,就按哪种来。

3、2024年10月后退休或新入职,全部按照新办法领养老金。

总结下来就是:老人按老办法,新人按新办法,中人按高的来。

体制外打工人,不受影响(大哭!!!)

虽然并轨了,但是通常来说,体制内的待遇依然会更好(羡慕~)。

这是因为,体制内的养老金:

1、大多按实际工资足额交纳。

2、单位会发福利,额外交一份职业年金。

相比之下,体制外的养老金:

1、有的按照最低标准交纳。

2、没有补充企业年金。

所以,退休金降低了,我们只能暴风大伤心么?

麦肯锡数据显示,我国第一支柱(基本养老保险)占比超过70%,第二支柱(职业养老金)占比超过30%,而第三支柱(个人养老金)几乎为0!

近几年,我国大力推进个人养老金事业发展,随着养老金并轨、延迟退休等等大事的发生,以个人名义,为自己购买个人养老金势在必行!

这一点,无论你是体制内还是体制外,都是一样的。

因为,养老金真的不够了!

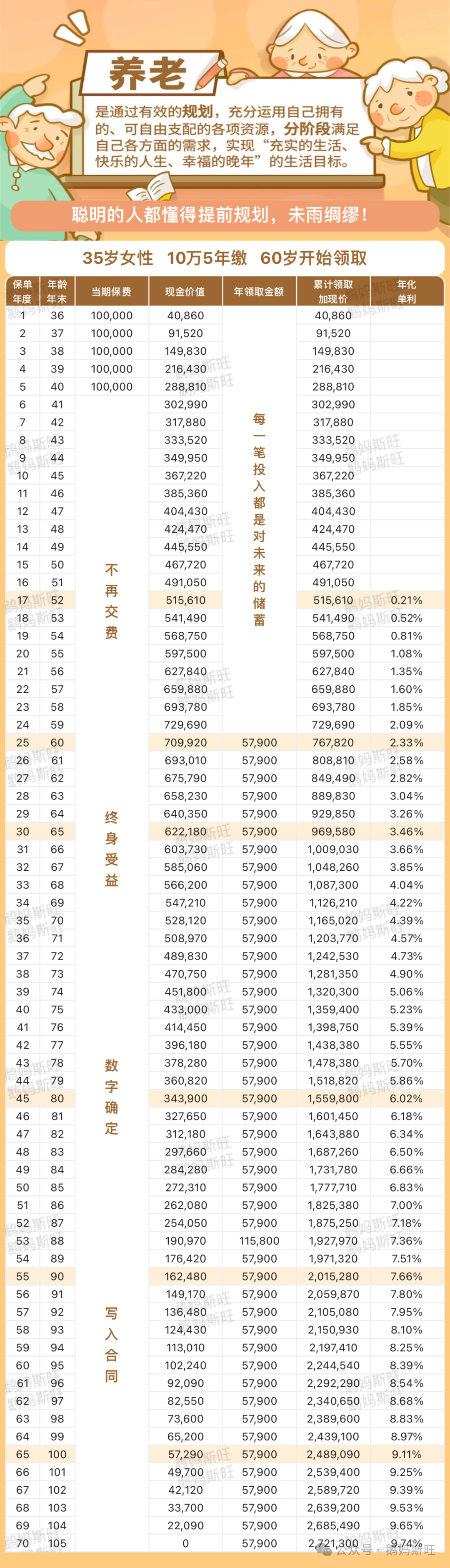

举个栗子:

35岁女性,每年交10万,交5年,60岁准时领取。

每年领5.79万元,即每个月领取4825元,活到老领到老。

加上自己原来的退休金,可以超过大部分人。

想要未雨绸缪,提前规划养老,后台回复商业养老年金。为你规划养老方案~

↓ 点下方图片关注 ↓

未雨绸缪,提前规划养老

点击【赞】和【在看】