个人养老金即将全面实施,哪些人适合买?

- 2025-11-25 17:07:44

个人养老金制度已经在部分城市试行2年有余,即将进入全面实施阶段。那个人养老金是什么?又有哪些人适合买呢。本篇文章讲清楚这些事情。

一:什么是个人养老金

二:个人养老金试点情况

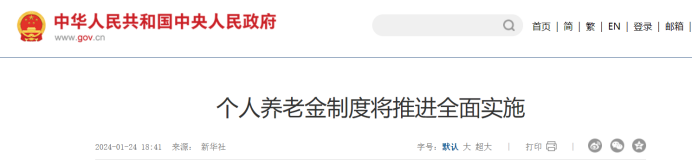

三:个人养老金全面实施

四:哪些人适合买呢

什么是个人养老金

中国的养老问题将是未来几十年最大的灰犀牛,任何人都不可避免会被影响和波及。

中国用40年时间走完了发达国家150年发展之路,同样的,也用了21年走完了发达国家100年的老龄化之路。这是因为这样,国家正在大力倡导养老第三支柱的发展,这也是个人养老金和商业养老金的由来。

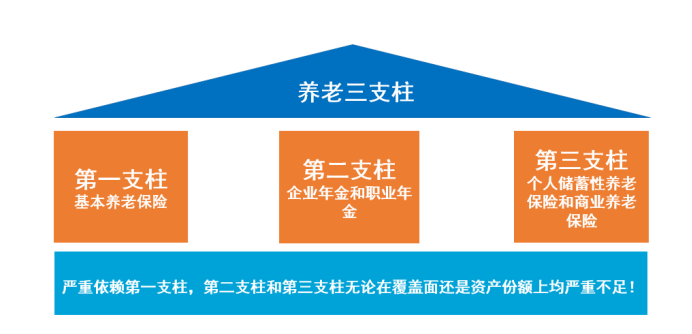

养老三支柱:目前养老有三种方式,分别是基本养老保险、企业年金和个人储蓄养老。也就是我们俗称的“养老三支柱”。

个人养老金制度是个人自愿参加、市场化运营的个人养老金,是独立于基本养老之外的第三种养老制度。

缴纳在个人养老金账户里的资金,可以自主选择购买银行理财、储蓄存款、商业养老保险、公募基金等金融产品。

但是因为个人养老金的性质和初衷,还是建议购买商业养老保险。

个人养老金试点情况

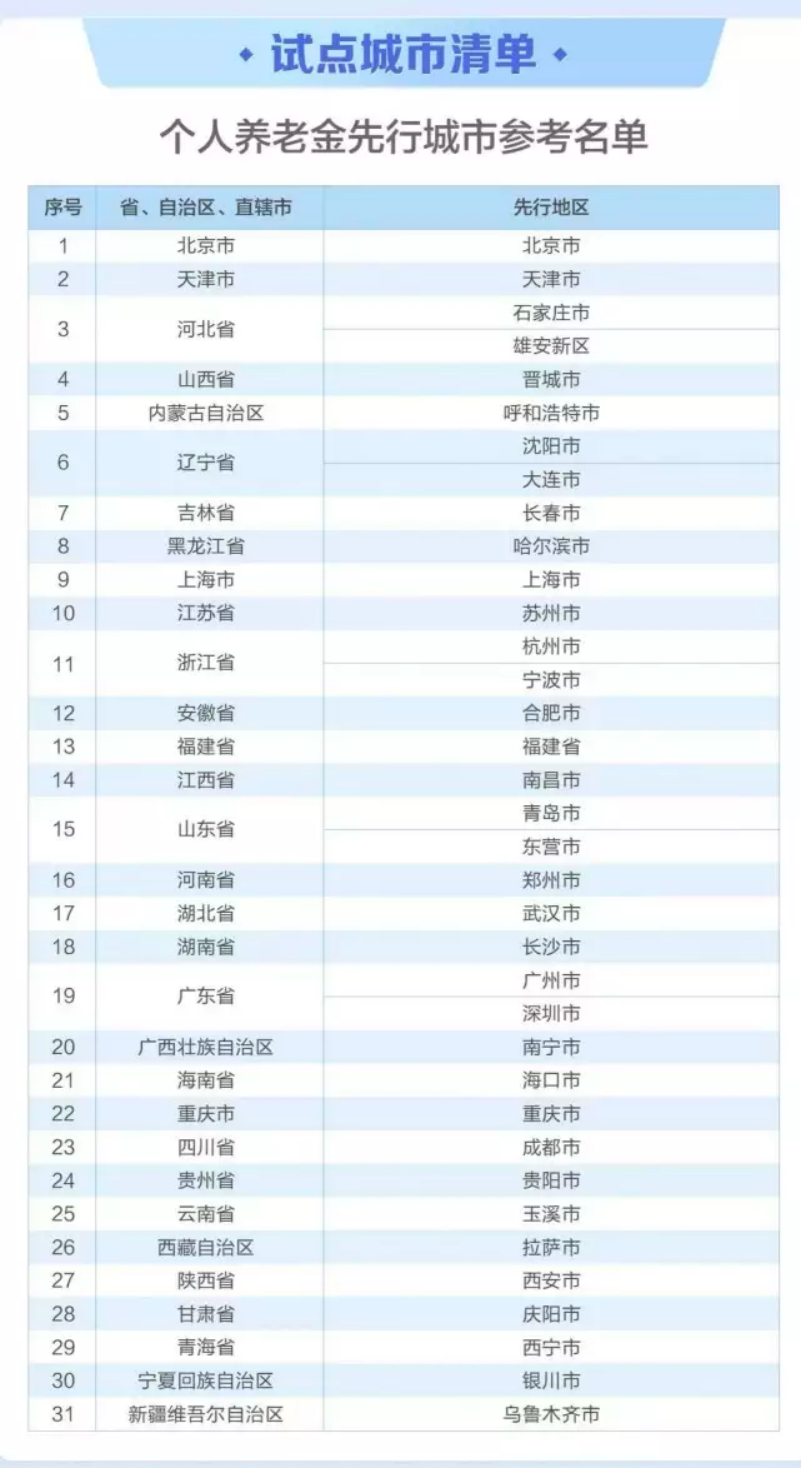

个人养老金于2022年11月25日在36个城市进行试点。目前的试点情况如何?

个人养老金制度落地一年来出现“三低”现象,即

相对于开户人数而言,实际缴存人数比例过低,仅为22%;

相对于税优政策缴存上限来说,实际缴存金额比例较低,仅为2.5%;

相对于缴存金额来说,实际投资的资金比例较低,约为61%。

既然个人养老金试点情况不太理想,国家仍旧推动其全面实施,背后的养老压力可想而知。

个人养老金值得买嘛?

个人养老金的几个优点和缺点

优点一:可以有税收优惠

优点二:安全性、稳定性

个人养老金由国家背书,由保险公司承保,安全性毋庸置疑。

养老年金每年定时定量给付,相当于多了一份工资,活多久、领多久,只要还有一口气在,就能领到一笔确定的钱。

缺点一:不够灵活

个人一般不允许提前支取,参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形

缺点二:额度不高

目前个人养老金每年额度上限为1.2万元,连续缴纳15年之后,每个月也只能领取1000多元,对我们的养老生活改善杯水车薪。

缺点三:收益不高

拿目前收益最高的阳光人寿的阳光寿C款养老年金保险为例,

假设一名女性30岁开始缴纳,连续缴纳10年,总计12万,那么她在60岁之后每年可以领取11581元。

和市面上比较好的养老金对比,每年领取金额相差30%。

结语

买个人养老金肯定是为了自己以后的老年生活可以更加舒适,让自己退休后的生活质量不降低太多。

介绍了个人养老金的优缺点之后,相信大家心里也有数了。目前的个人养老金优缺点比较明显,如果算上税优优惠,个人养老金非常适合高收入群体购买,退税的同时可以为自己的老年生活做一定准备,起到补充作用。

但是如果想真正做到老年生活改善,那还是需要在社保基础上购买商业养老金,真正做到养老无忧。

相关阅读:

关于我

保险咨询流程

健康保障保险如何购买

少儿保险

家庭理财规划如何做

发了年终奖,应该怎么打理呢?——适合小康、中产家庭的理财方式

谈谈设计院如何转型

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 工龄30年养老金福利揭秘:5大退休好处,最后一个99%的退休人都不知道!

- 2024年养老金“20连涨”,企退人员比事退人员多涨一些,可行吗?

- 4月23日人社部举行例会,养老金调整通知了吗?还有4个利好消息!

- 养老金调整,工龄挂钩能否成真?

- 5.1后养老金上调通知或公布,以下几类人却无缘参加!看看有你吗?

- 养老金缴费增加200元,未来退休金将迎来实质性提升吗?

- 养老金揭秘:2024年10月1日起,部分机关事业单位退休人员,养老金将迎变化吗?

- 养老金揭秘:机关事业单位退休人员好消息,养老金改革将完成,多数人待遇更高?

- 长白班~广州增城豪进摩托正式工,购买广州五险一金,包吃包住,豪华4人间,每周日固定休息!

- 迫切需求:增强农村老年养老金待遇,确保农民家庭安心晚年