正文共: 2728字 预计阅读时间: 7分钟

很多朋友不清楚自己退休后到底能领取多少退休金,今天我们就来聊聊这个话题。我将从社保养老金的计算公式入手,帮助大家了解未来自己领取的养老金由哪几部分组成,各自有什么影响因素。了解社保养老金之前,我们需要了解2个重要概念——参保身份和缴费基数。- 灵活就业人员:个体经营、非全日制以及新就业形态等从业人员。

- 缴费基数:缴纳社保养老金保费的计算基数,与参保身份有关。城镇职工:缴费基数由单位申报确定,与个人收入挂钩。缴费基数上限,不能超过上一年省、市在岗职工月平均工资的300%,下限不能低于上一年省、市在岗职工月平均工资的60%。本市职工平均工资每年4月左右由市统计局公布。灵活就业人员:缴费基数在办理社保缴费时在规定的档次中自由确定,上限和下限同样是上年度全市职工月平均工资的的300%和60%。例如,北京市2023年的灵活就业人员缴费基数上限为33891元、下限为6326元。

当我们达到法定退休年龄,就可以开始领取养老金了。具体每个月我能领到的钱,由这3个部分组成:基础养老金、个人账户养老金和过渡性养老金。

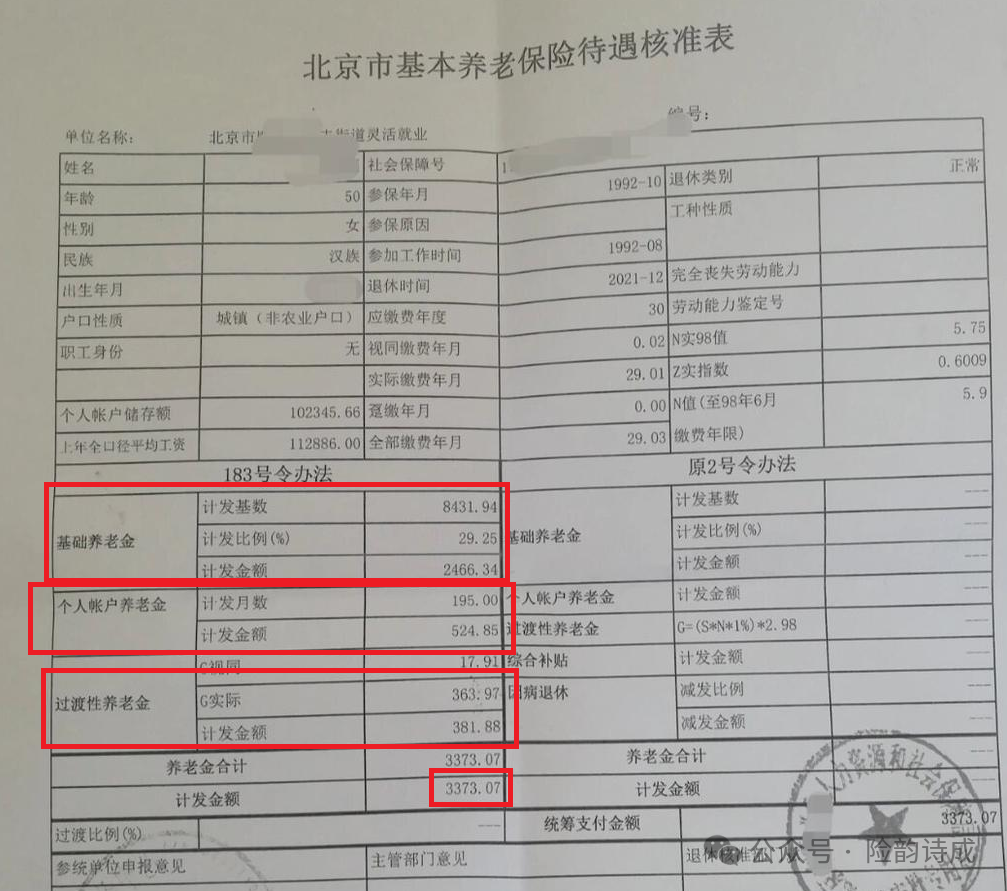

上图是《北京市基本养老金待遇核准表》,从表中可以看出:月领养老金 = 基础养老金 + 个人账户养老金 + 过渡性养老金基础养老金——来自于社保统筹账户,由政府进行分配。

计算公式为:基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

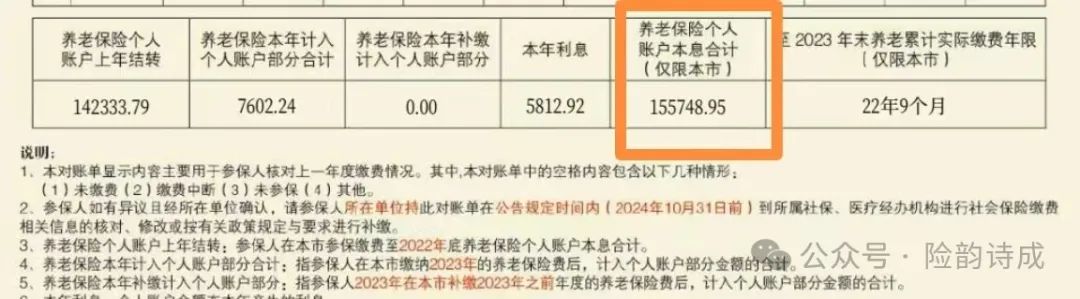

个人账户养老金——来自于每月从个人工资中扣除的金额,根据参保人员退休时基本养老保险个人账户存储额来计算。计算公式为:个人账户养老金=个人账户储存额÷计发月数。如何查询我们的个人缴费基数和金额?

支付宝:支付宝-市民中心-社保-社保查询

微信:微信-我-服务-城市服务-社保

过渡性养老金——是专门为那些在实施社保统筹制度之前参加工作,并在之后退休的人员准备的,以体现他们在社保实施之前的劳动贡献。由于80、90后不存在这个问题,所以本文不作讨论。基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%全省上年度在岗职工月平均工资,每年定期发布,随着全省职工月平均工资的增长,对应的基础养老金也会逐年增加,这项主要反映全省职工的月平均工资,与个人具体缴费情况相关性不大。

本人指数化月平均缴费工资 = 全省上年度在岗职工月平均工资 × 本人月平均缴费工资指数本人月平均缴费工资指数 = 每年的个人缴费指数之和 / 缴费年数个人缴费指数 = 个人缴费基数 / 当地上年的职工平均工资“本人指数化月平均缴费工资” 这项指标反映了参保人员平均的实际缴费水平。如果我们在几十年的缴费期内,每年的个人缴费指数都超过当地平均水平,退休的时候就可以领取更多的养老金,体现了“多交多领”。举例说明:

北京某企业员工小A,2021年的缴费基数为15000元,北京当年月平均工资为9407元,则小A2021年的个人缴费指数为15000/9407=1.595,也就是说小A的个人缴费指数是北京平均水平的1.595倍。

如果小A连续5年的个人缴费指数为1.595,1,1.612,1.622和1.633,那么小A这5年的月平均缴费工资指数就是

(1.595+1+1.612+1.622+1.633)/5=1.492

假如小A退休时的月平均缴费工资指数是1.492,累积缴纳了25年,他退休时上年度的在岗职工月平均工资是12000元,那么小A的本人指数化月平均缴费工资就是12000元 × 1.492 = 17904元

小A的基础养老金 =(12000+17904)÷2×25×1% = 3738元

个人账户养老金 = 个人账户累计总额 / 计发月数

个人账户累计总额:我们每个月从工资中扣除的部分会进入个人账户,退休前个人账户的累计余额。

我们可以在“支付宝-市民中心-社保-社保查询-社保基本信息-社保个人对账单”中,可以查到截至上一年度末的个人账户余额。

缴纳时间越长,个人账户养老金将积累越多。

计发月数:个人账户养老金的计划发放月数,依据退休年龄而变化,见下表。

根据2005年发布的,国发〔2005〕38号,《关于完善企业职工基本养老保险制度的决定》,计发月数核定退休待遇。

可见,越晚退休,在预期寿命相同的前提下,实际领取养老金的时间越短,所以计发月数越少。相应的,个人账户养老金每月领取金额越多。假定前面的小A退休时55岁,根据上表计发月数为170,个人账户累计余额为20万元,那么小A每个月个人账户养老金领取金额为200000/170=1,176.47元。

每领取一个月,个人账户累积余额则相应减少。如果个人账户余额全部领完,则由社保统筹基金继续发放,因为国家规定社保养老金是终身领取的。

由此可以看出一个问题,现在人均寿命越来越高,这意味着个人账户余额领取完后,社保基金需要维持人们领取养老金的时间就越来越长。以60岁为例,139个月相当于11年多一点,这个人71岁以后的养老将都由国家来承担了。

目前,中国进入了老龄化和少子化,一方面领取压力大,另一方面交社保的人变少,双重压力下,社保基金的压力将越来越大。这也是近年国家为什么启动“养老第三支柱”,鼓励个人为自己的养老负责的原因所在了。

个人账户计发月数不是一成不变的,1997年的国发26号文规定计发月数为120个月。目前执行的是2005年国发38号文。计发月数主要依据全国城镇人口的平均预期寿命进行计算。2000年我国人均预期寿命为71.4岁,2022年我国人均预期寿命为77.93岁,预期寿命显著提高。

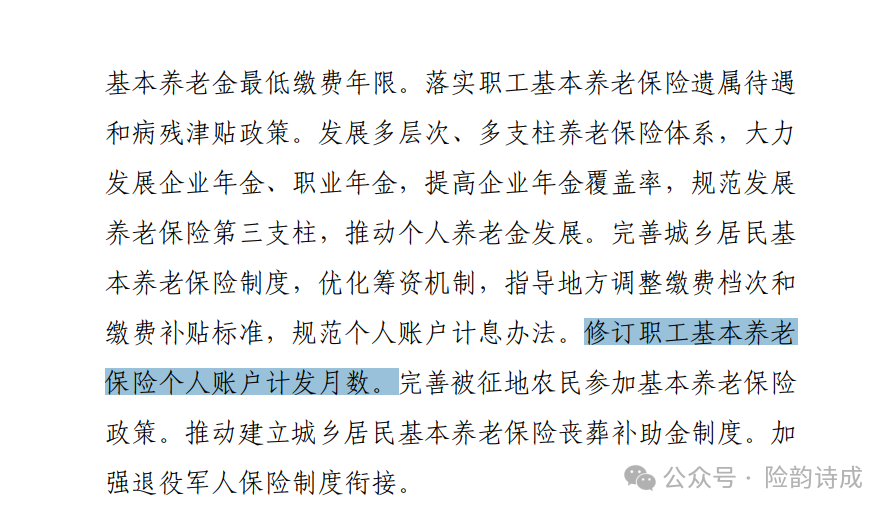

2021年,人力资源和社会保障部印发的《人力资源和社会保障事业发展 “ 十四五 ”规划》第三章第二节,明确提到了修订职工基本养老金个人账户的计发月数。

从之前的变化规律不难看出,计发月数将有可能随着人均预期寿命的增加而增加。计发月数增加,个人账户余额领取完将需要更长时间,在相同寿命的前提下,领取完后由社保基金继续支付养老金的年限则相应缩短,社保基金压力也能相应减少。

然而,如果个人账户的累积余额不变,而计发月数增加了,分子不变,分母变大,每个月到手的养老金就会减少,我们应对年老后的生活开支压力则会增加。写了这么多,就是想帮助大家了解自己的社保是如何积累和领取的,通过公式可以大致计算出自己退休后能领取多少养老金。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?