你知道吗?

你每年交的社保养老金,

每年都有利息!

大家都能享受~

一、养老金难,打工人更难

大家每个月交的职工养老保险,其实有两部分:

公司承担的养老金,进入统筹账户;

个人承担的养老金,从每月工资里扣,由企业代缴,进入个人账户。

个人账户里的钱,每年会按「记账利率」算利息。

记账利率越高,个账里的钱增值越多,退休后到手的养老金也更多。

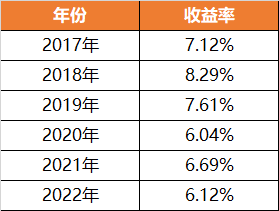

2017年,记账利率开始全国统一。

17年-22年,利率一直挺高的,能达到6%-8%,还是蛮香的。

但是!2023年的记账利率,只有3.97%了。

比起2022年,下降幅度35%!

降幅太大,不太寻常。

算是传递出一个信号:意味着养老金的领取往后变得不乐观了。

社保养老金难,打工人更难。

尤其是灵活就业,自己交社保的朋友,社保年年涨,每年交的钱越来越多,未来啥时候能退休,只靠养老金够不够用,都说不准。

建议好好思考下,尽早考虑养老金的补充方案了,提高确定性。

攒养老金,最好选择不会亏损、收益确定的产品。

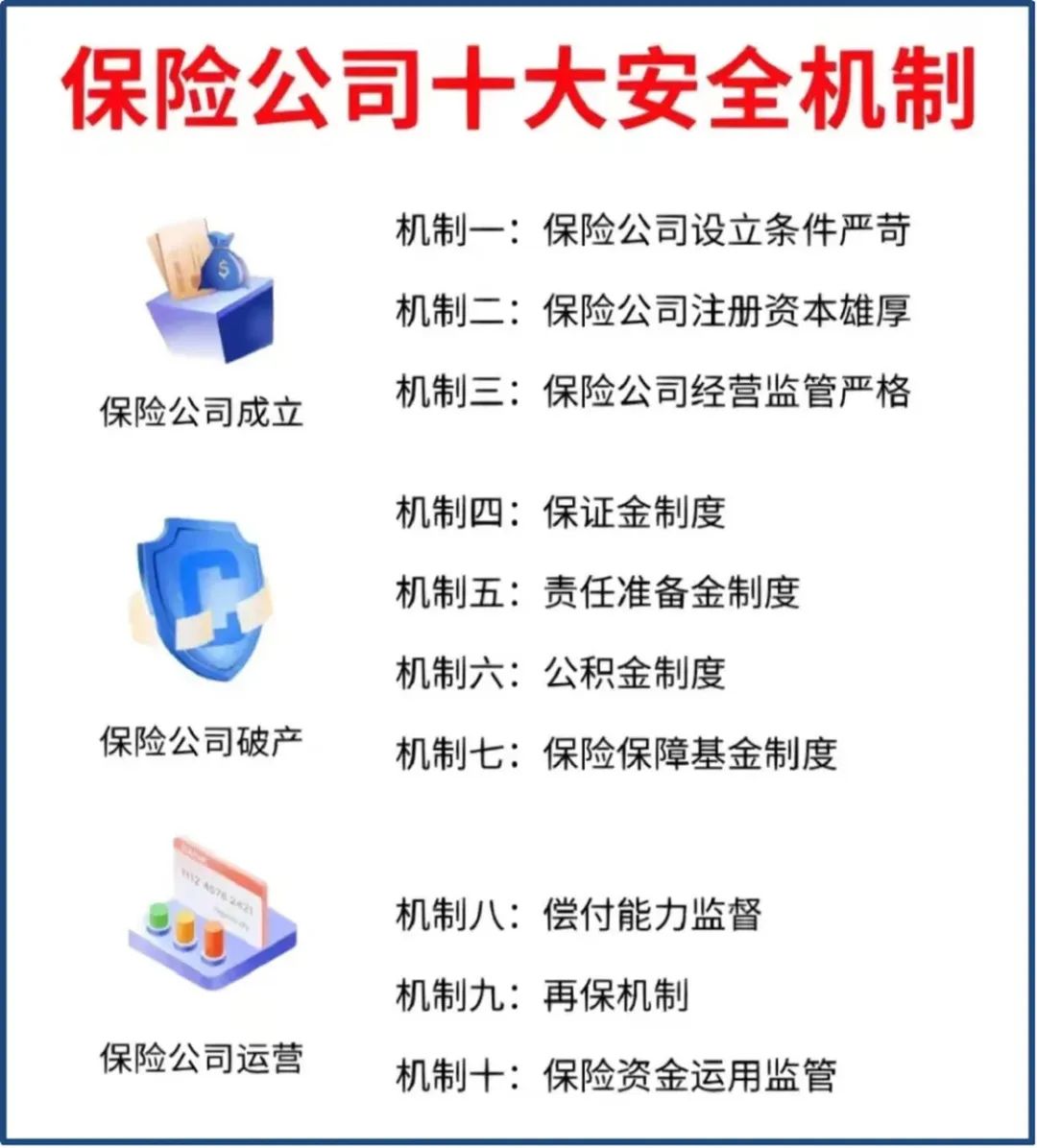

目前放眼整个市场,也就商业年金险能顶上。

它有其他产品代替不了的优势—— 想啥时候退休,想领多少钱,都可以提前确定下来,领钱时间不受延迟退休的影响,终身有钱拿。

而且,安全性有国家的严苛监管和《保险法》兜底,利益白纸黑字写进合同,领钱到终身,哪怕去世早也至少能拿回保费。

主打一个“安全、有钱、花不完”!

那问题来了,怎么买才能利益更大化?

保险公司的每款产品并不是十全十美,为了保证各方利益均衡,都会有所取舍偏向。

我们在选择的时候也会面临这样的困扰,看好的产品并不能同时满足我们的多种需求。

怎么办?

那就需要定制个人专属方案了!

二、定制方案参考

给大家分享一个近期的规划案例:

45岁的女客户,想55岁就开始领养老金,比较在意现金流和生存时拿到的收益,又考虑到后面可能会需要请护理,希望65岁开始能领取更高,不给子女增添负担,如果晚年能有一笔资金用来财富传承就更好了。

目前的预算有120万,后续每年还可以投入二三十万,针对这个需求,我们为她定制了一套专属方案。

F款+C款产品组合搭配,来看看这个方案:

(F款养老年金)

在55岁-65岁退休前期,年富力足,养老压力还没那么大,每年领7万元补贴日常生活开支,或直接当作给孙辈们的压岁钱也十分不错。

(C款养老年金)

65岁开始两款产品同时领养老金,每年领17.86万,养老生活质量有保障。

累计领到75岁,已经领了266.46万,现价还剩余52.35万,能满足我们临时减保用钱需求。

85岁以后进入高龄阶段,已经累计领取了445万,是已交保费的2.2倍,只要活着就一直领下去,有了这笔钱,子女照顾更用心,晚年活得更有尊严。

由于现金价值是持续到终身,所以不管什么时候离世,都能给家人留下一笔不少的财富,怎么看都是赚的。

二、后话

如果你有类似需求,可以借鉴这个配置思路,当然每个人想的都不一样,最好能进行个性化的方案定制,让我们的利益更大化。

前段时间,精算师协会下发了新版“生命表”更新的征求意见稿。

👉 《时隔8年保险生命表再修订?保费会涨价么?》

其中有个变化:居民的死亡率下降,预期寿命增加。

养老年金的逻辑是,活得越久,保险公司给我们的钱越多。

如果大家的寿命都比精算假设的寿命更长,那保险公司未来是有可能会亏损的。

比如,本来保险公司按大家活到80岁来收保费,现在大家都活到90岁了,保险公司还按原费率,肯定会亏。

所以,预期寿命增加,养老年金后续大概率会涨价。

目前比较高收益的养老年金产品,坚持不了太久。

现在算是能薅羊毛的时间段,想买年金险的话,要抓紧时间了。

如果你有需要规划方案,

不管任何险种,

欢迎随时找我聊~