人活一世,必有一老。按照目前人口统计,我国已经进入老年型社会,未富先老,这是我们区别于发达国家的基本状况,目前逐步进去老年生活的人群,基本上是独生子女,我们是给父母养老的最后一代,也是自己为自己养老的第一代,并且随着医疗水平的提升,人的寿命也在逐步增加,银发经济的各个赛道,无论如何提升老年生活品质,前提是老人要有足够的养老金,才能参与品质养老的生活。1)社会养老金,居民基本都有,但随着养老金的枯竭,年轻人交社保的意愿度逐步降低,国家给的养老金也是只能保证基本生活,不能出现任何差错,否则人生就是一地鸡毛。2)养老年金,只有公职单位和部分好的企业才有,大部分是没有交年金的,自行检查一下是否有3)个人养老金,政府去年推出的,每人每年封顶12000元,有延税,一是金额不大,解决不了基本问题。而是是否节税(只是延税)也要看自己目前的工资水平在哪个计税档次4)商业养老年金,也就是目前国内外保险公司推荐的养老金产品,这是目前能够主动掌握的方式,年轻时根据收入水平,每年交费,丰俭由人,年老时可以自己决定什么品质的养老生活,也就是年轻的自己为年老的自己养老,保本保息,提供终生稳定的现金流,不怕被挪用,不怕别人借。谈起每年缴费,有些人可能会说没有多余的钱,先不考虑。这不是拒绝的理由,这是财务规划问题,目前的经济水平是有10年前的规划决定的,如果现在没钱,那是原来没有规划好收入、支出和风险控制;如果现在还不做规划,你能保证10年后、退休后有满意的生活水平吗?有稳定的现金流吗?

估计也不是财务问题,而是认知问题。

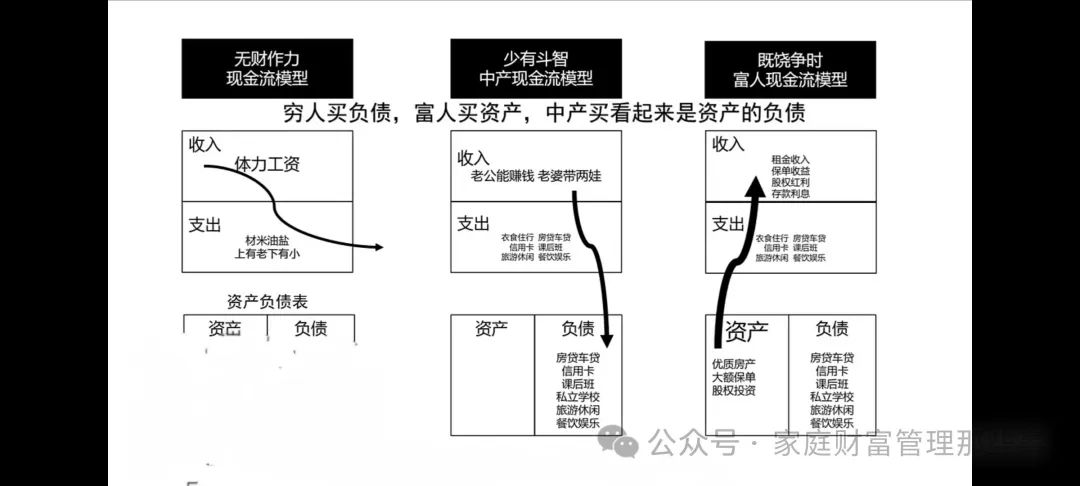

企业家都明白的事,现金流永远比利润重要,其实家庭和企业一样的,现金流是维持家庭生活的必需品,总是要衣食住行,人情世故,所以规划好现金流非常重要。

做好家庭资产盘点,做好收入支出规划,家里有粮,心中不慌。

美好的人生是规划出来,既要埋头拉车,又要抬头考虑,既要管理好现在,又要规划好未来,小孩子只做选择题。成年人是既要又要还要。

我是职业财富规划师,欢迎咨询。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?