养老金并轨,倒计时来了

- 2025-11-19 05:42:51

哈喽呀,大家好,这里是豆妹儿!

要说最近我们保险圈子里聊的最多的话题是什么,那一定是“养老金并轨”。

对于体制内的小伙伴来说,今年10月,是一个比较重要的月份——养老金并轨将全面实施。

这不仅仅是一次简单的改革,而是切切实实影响到自身利益的变动。

别急,下面跟着豆妹儿一起来看看!

1

什么是养老金并轨改革

其中,企业职工实行社会统筹与个人账户相结合的模式,而机关事业单位的员工则采用虚拟账户制度,由国家财政负责发放养老金,形成了养老金双轨制。

随着养老金双轨制改革呼声的不断高涨,2014年10月,国务院发布文件,正式对机关事业单位工作人员的养老保险制度进行改革。

2015 年1月,国务院印发了《关于机关事业单位工作人员养老保险制度改革的决定》,宣布机关事业单位工作人员与企业职工实施统一的社保养老保险模式,这一改革措施被称为养老金并轨。

2

养老金并轨,谁受影响最大

很明显,是针对机关事业单位工作人员的。

过去,体制内退休人员的养老金普遍较高,甚至有些人每月领取过万,而相比之下,企业职工的养老金往往只有几千元,而农民甚至只能领取几百元。

这种现象的根本原因在于养老金的双轨制。

体制内的公务员和国企职工,尽管缴费年限相同,但大部分养老金都依赖于财政补贴。此外,单位缴纳的比例较高,有些甚至还额外享受企业年金的待遇。

当然,这个改革,并非一刀切。

而是根据退休时间,实行「老人老办法,新人新制度,中人逐步过渡」。

1、体制内"新人"→影响最大

在2014年10月1日以后入职的人员,

按企业职工养老金制度发放,按照基本养老金+个人账户养老金组合发放。

2、体制内"中人"→影响较小

在2014年10月1日前入职,并在改革后退休的人员处于过渡期,

按照基本养老金+个人账户养老金+过渡性养老金(逐年增长10%)组合发放。

3、体制内"老人"→不受影响

3

并轨后,降幅有多大

我们简单算一下。

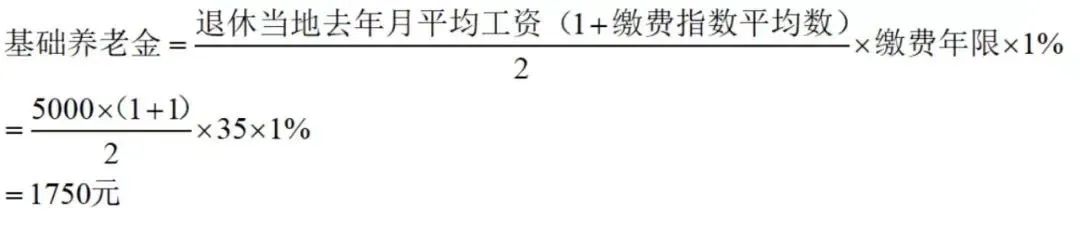

在并轨前就退休的老王,工资5000元。按老方法计算,它的退休工资是5000*0.9,高达4500元。

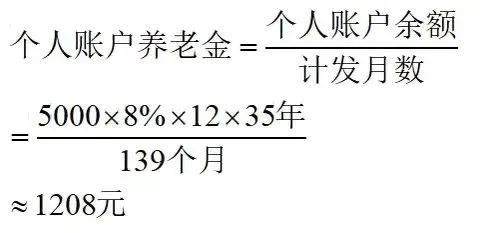

而2014年10月之后参加工作的小王,离退休还有35年。

假设这35年内,社会平均工资和他的个人工资都是5000元,并保持不变。

按照8%的个人缴费标准,35年后,他的个人账户养老金,将为1208元。

基础养老金,将是1750元。

退休后,小王总的可领取养老金,只有2958元。

养老金代替率,从此前的90%,降到了现在的60%。

4

并轨后落差如何弥补

社保养老金只交15年是不够了,想多拿就要多交;

还有其他想法的直接购买商业养老金即可,想多领多少?想提前退休?想有一辈子的现金流,决定权还是在你自己手上,

细水长流的事情,看起来还是赚的~

比如豆妹儿前不久推荐过的复星保德信家的福星家分红型增额终身寿险,号称在分红实现率100%的情况下,IRR可以达到3.70%!

豆妹儿小结:

这几年,网上流行一句话叫,宇宙的尽头是编制。

因为“体制内”被视为稳定且体面的职业,所以越来越多的人选择考编制岗位。

但随着大环境的变化,养老金制度的弊端慢慢显现,大家也渐渐产生了怀疑:

再过个十几二十年,养老金还发不发得出?能发多少?

未来的一切充满了变数,靠国家养老的时代也即将过去。

我们想在老了之后体面养老,不想六七十岁去做清洁工、当保安、打零工,最好的选择就是好好培养自己赚钱的能力,并且在自己的能力范围内,让资产做到“钱生钱”。

点击下方 小程序,就可以免费预约顾问了,由顾问老师协助投保,会更加稳妥。点这里「免费预约顾问」

小程序,就可以免费预约顾问了,由顾问老师协助投保,会更加稳妥。点这里「免费预约顾问」

重要提示:

保险组合里的产品,由我们顾问提供销售和协助理赔等保险服务。

▼点击阅读原文查看保险组合、预约顾问

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 养老金重大调整 ,中央人社部定调

- 养老金领多少?怎么领?一次性说清!

- 五险一金+绩效+出差补助+餐补,抓紧报名~

- 给50多岁父母买养老金,顶级养老金——富德鑫禧年年尊享版养老金 ,详细测评

- 我工龄30年,养老金1920元,看到别人七八千的养老金,不禁感慨社保制度,希望养老金3000元以下的能得到更多的关注,你同意吗?

- 养老金好消息,31省份看看哪里涨更多,能领到1800元吗?

- 在杭州缴纳社保,退休后可以在杭州领养老金吗?社保断了影响退休吗?

- 养老金降50%,薪水降20%?确定了?涉及全国公务员和退休教师

- 养老金按工龄发放,30年以上工龄,每人每月发放这个数,这合理吗?

- 【国企】广州金控基金招聘4类岗位