自出道以来,鑫禧年年系列每年都占据年金险C位。

鑫禧年年尊享版,也是如此~

具体配备方案时,发现它也有很多亮点!

假如你有养老计划,为什么不跟着我们深入了解这个宝藏年金险呢!

鑫禧年年尊享版可选择两种保险方案:养老年金保险的年度享受版:

●方案一:高领取,适合想要多点、提高养老质量的客户;

●方案二:现价高,适合想要养老和死亡保障的朋友。

目前,大多数为自己规划养老金的女性用户更关心自己老了以后能得到多少钱,

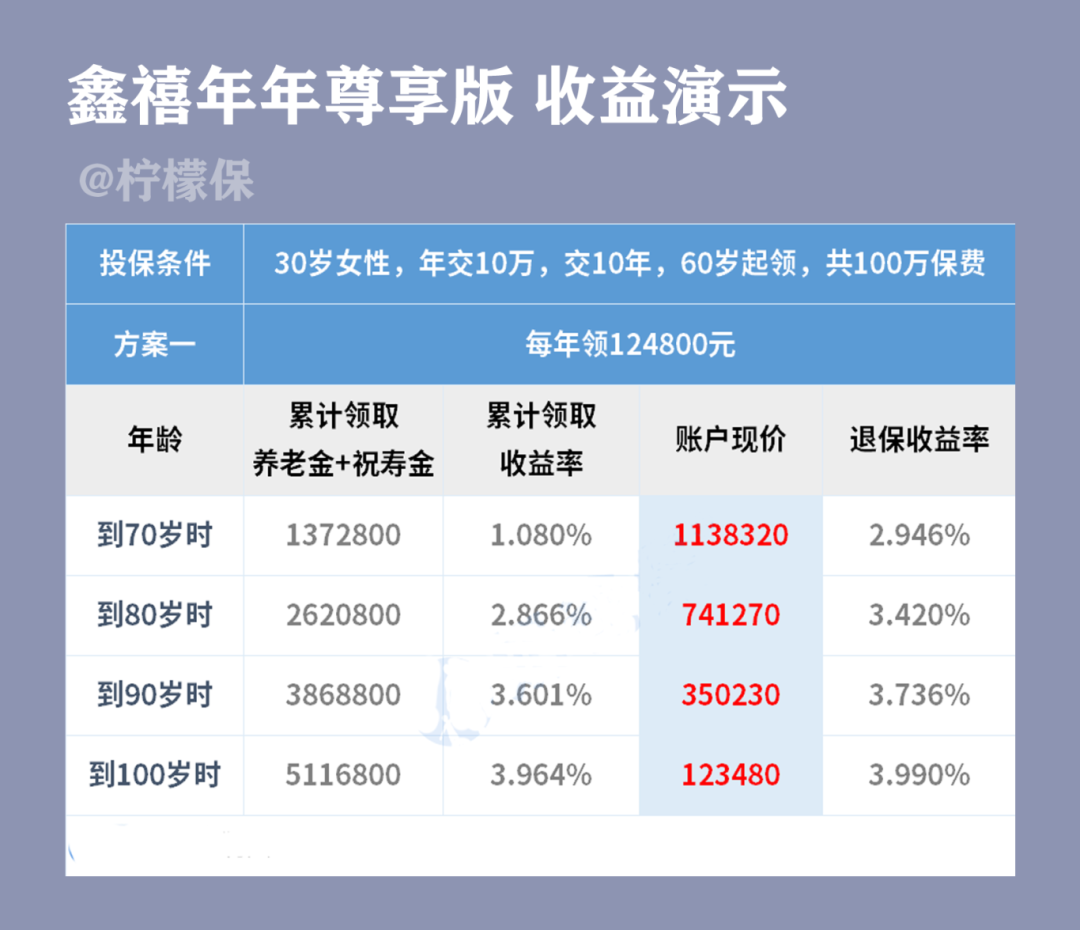

因此,我在这里向大家展示计划一的收入,以30岁女性年交10万、10年、60岁起领、累计100万保费为例:

从60岁起,每年可领取124800元,活多久领多久;

80岁时,共领取262万元,是已缴保费的2.6倍,共领取IRR2.866%;

100岁时,共领取5116800元,累计领取IRR3.964%。

整体领取额度高,投保标准相同,收入与领取人人平等。

但绝大多数其他商品,因为考虑到女性预期寿命高,女性投保,收到金<男士:

比如养老金险商品也是10万*10年,60岁起领,

30岁女性每年收到120900元,30岁男性每年收到134400元。

从这个角度来说对女性非常友好。

终身有现价,且有高龄祝寿金

无论是方案一还是方案二都有现价:

即使遇到意想不到的变化,也可以退保取回一大笔钱。

但相对而言,方案二的现价会更高。

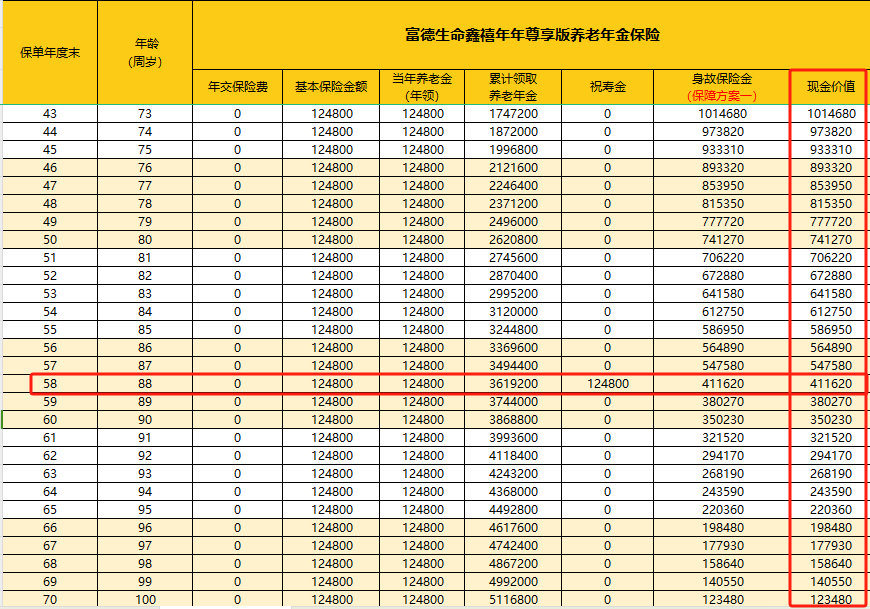

举例来说,30岁的女性,年交10万,年交10年,60岁起领,

到了80岁,目前的价格是741270元,此时退保,IRR的利润也是3.42%。;

到100岁时,现价为123480,IRR退保3.99%!

而且在88岁的时候,还可以额外领取100%的保险金额作为祝寿金。

现在每个人的平均预期寿命都很高,有很高的概率可以得到这笔生日金。举例来说,女性几乎84.5岁,距离88岁还有3.5年。产品设计灵活,可附加万能险

鑫禧年年尊享版有独家版本的设计,符合大多数客户的需求——更灵活!

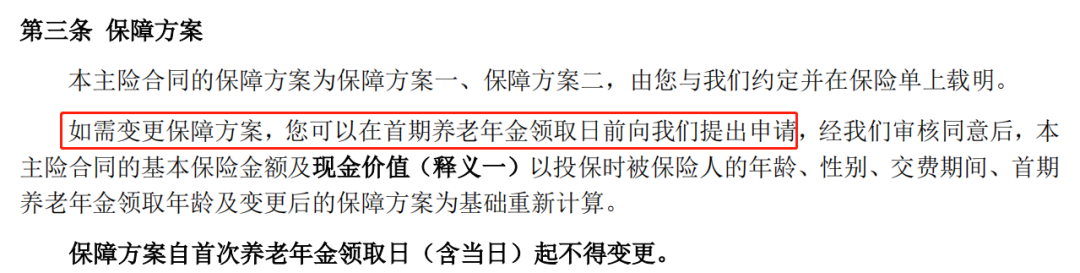

例如,在逐渐收到之前,可以申请方案变更:

以前选的是方案一,后面想改方案二,

在领取养老金之前,有机会改变。

目前市场上大部分年金保险在选择保险方案后都很难改变。

目前市场上大部分年金保险在选择保险方案后都很难改变。

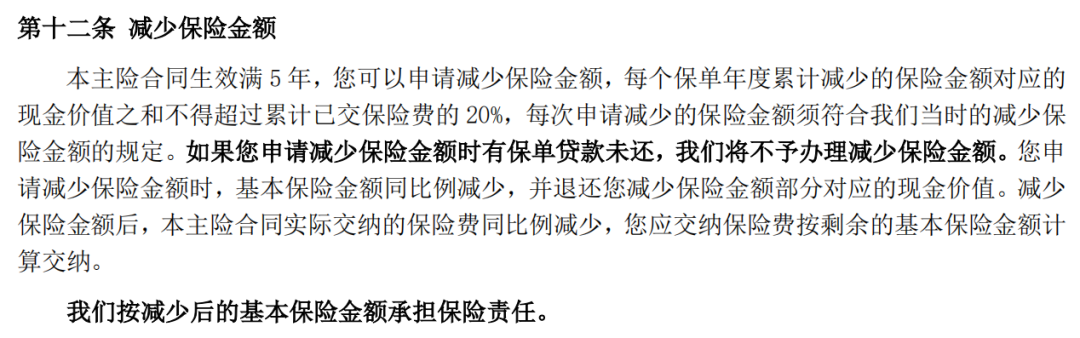

而且,鑫禧年年还支持每年减保:

合同生效5年后可提交申请,每年累计减少的保险金额不得超过累计保费的20%。

减保写入合同,相对稳定。

减保写入合同,相对稳定。

再加上这个产品,大家前面提到,一辈子都有现价。

假如退休后某一年经常使用的资产量比较大,也可以通过部分减保,拿到现价来应对突发事件。

但需要注意的是,减保后,由于现价下降,利润也会下降一些。

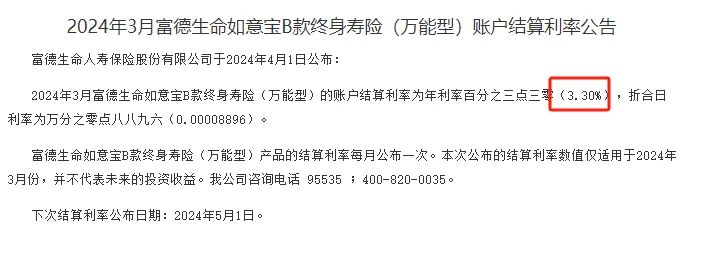

同时,鑫禧年年尊享版也可以额外如意宝宝 B 万能账户:万能账户:

最低利率为2%,是目前管控允许的最高水平,目前新结算利率为3.3%。

虽然目前万能账户结算利率也在调整,但无论如何,有一个万能账户,相当于提前确定了最低利率为2%的“存钱罐”。

虽然目前万能账户结算利率也在调整,但无论如何,有一个万能账户,相当于提前确定了最低利率为2%的“存钱罐”。

假如你看中了商品的灵活性,鑫禧年年尊享版就很适合。

随着老龄化、少子化、长寿的到来,

在未来,活八九十岁是很常见的事,长寿老人也会越来越多。

大概率的养老需要自己提前做好规划,

想要提供与生命同长的现金流,或者想要提高未来的养老质量,养老保险是个不错的选择。

每年鑫禧年年尊享版的整体设计、保单盈利等,都是目前的顶流。

假如你有养老计划,千万不要错过!

如有产品问题,欢迎文尾加人微信1V1聊天。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?