晏顺娟

明亚保险经纪资深合伙人 / 销售经理

本科毕业于四川大学,研究生毕业于浙江大学

2018年央企工程师转型保险,从业第6年

连续三次达成百万圆桌MDRT、COT

(行业达成率不足0.3%)

服务了超380个家庭,国际认证的理财规划师

可以帮你从全国100多家保司产品里优中选优

随着人口老龄化趋势的加剧,很多朋友开始咨询养老金,提前做养老规划。也有不少朋友在咨询考虑给50多岁,甚至60多岁父母买养老金。

主要出于两个担心:

(1)父母有养老金,但是领取比较少,每个月就1000左,担心不够花!

(2)父母没有养老保险,退休后没钱可领,担心父母没有安全感,以后自己压力也大。

希望父母自己能按月领点养老金,可以领一辈子!哪怕一个月有或者多补充1~2千到账,也好,做子女的也能少操很多心。

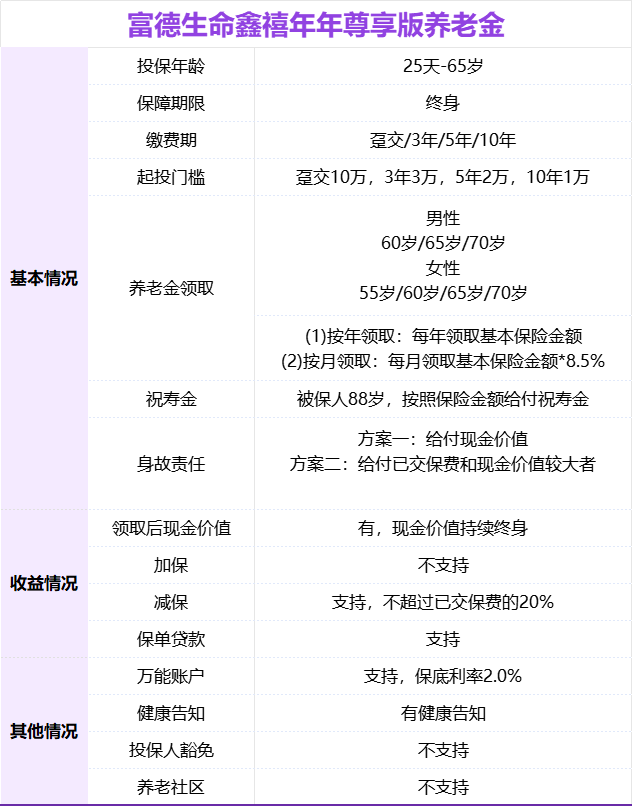

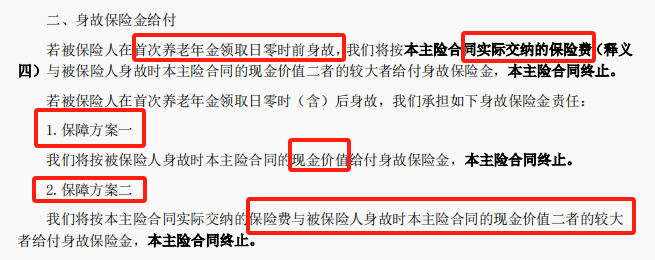

根据父母50多岁这个年龄,我对比了市场上几十款养老金,找到了一款适合父母的领取王者——富德鑫禧年年尊享版,市场高领取的养老金,非它莫属了!该产品也在“第21届中国财经风云榜”评选活动中,荣获“年度值得关注养老险产品”。那么它的收益表现怎么样?需要注意哪些事项呢?下面就详细给大家测评分析。鑫禧年年(尊享版),最高65岁可以投保,趸交10万元起,期交7000元起,养老金活到老领到老,年龄达到88岁,还能给付祝寿金 ,现金价值持续至终身,支持附加万能账户。

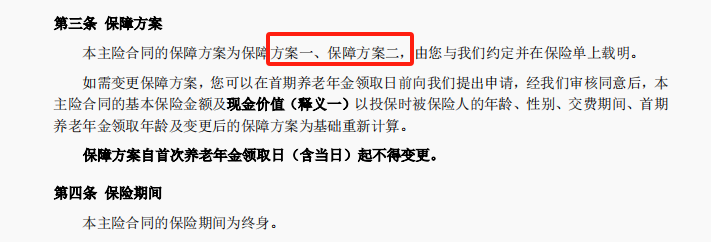

它有两个领取方案可选择:

方案一领取金额高,现价持续终身(后期现价逐渐减少)

方案二领取更低,但是现价高,考虑传承适合。

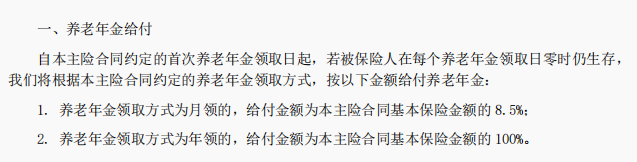

养老金领取:

可选择月领和年领:男性领取可以选择60岁、65岁、70岁;女性多一个55岁选择

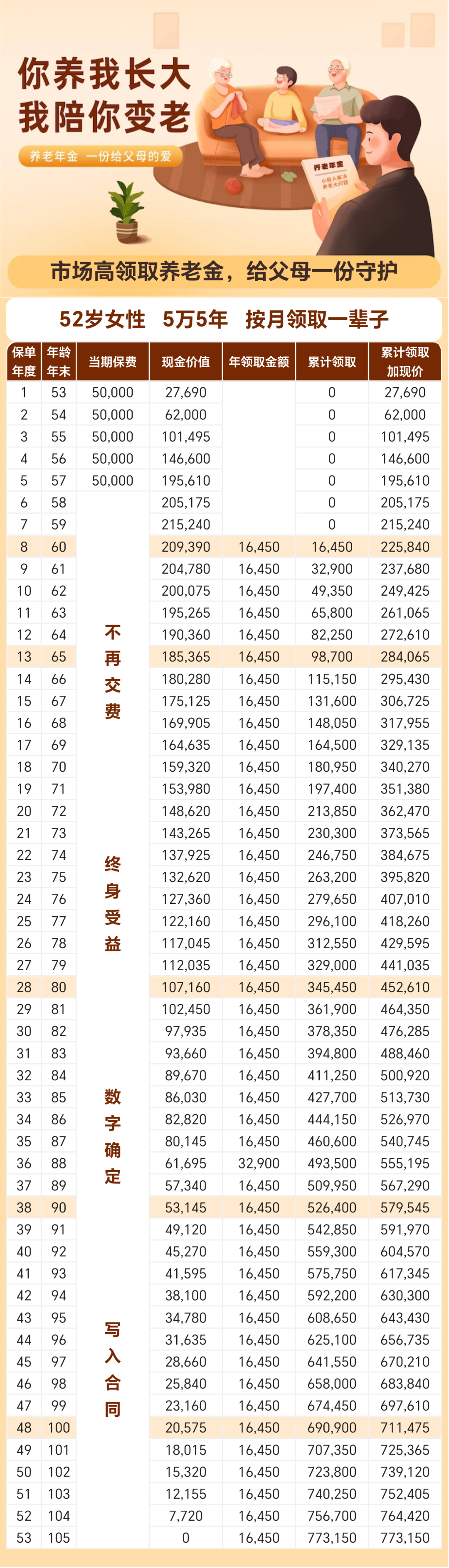

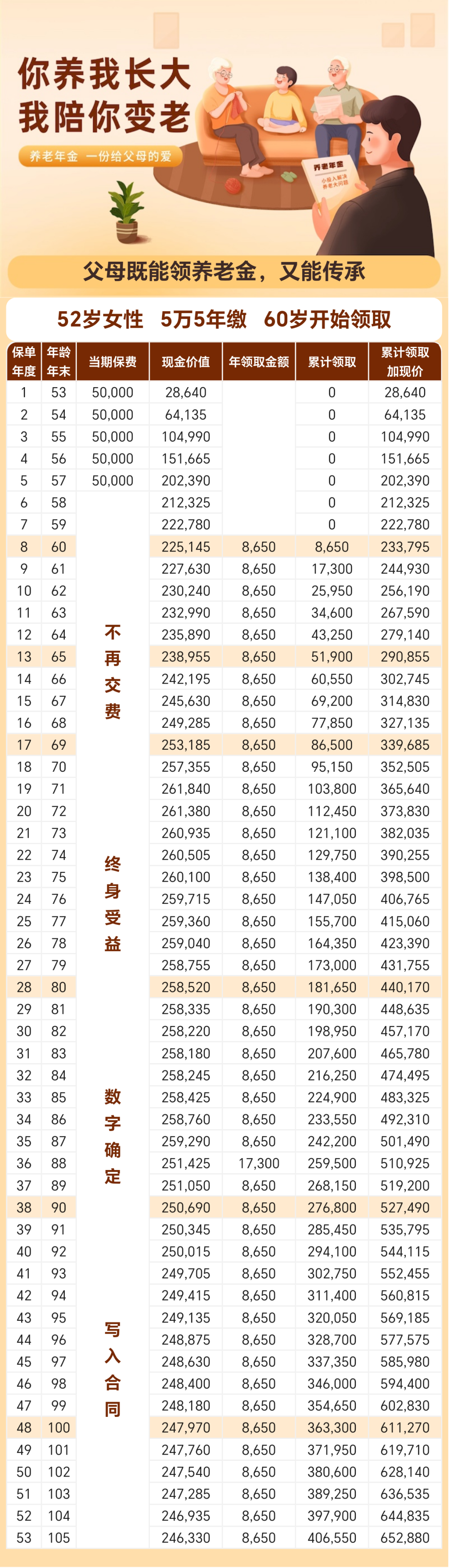

以母亲52岁,每年攒5万,分5年交,60岁开始领取为例:

方案一:领取金额更高,现金价值更少

方案二:领取金额更低,现金价值更高

方案一:领得多

妈妈现在52岁,分几年攒一笔养老金,未来专款专用。方案一,从60岁开始,每年领取16450元,月月到账1400元,活多久领多久,一辈子领钱!同时活到88岁,还有一笔祝寿金,多发一年的钱,也就是88岁领取的32900元。特别说明:除了领取,还终身有现价(万一退保或者身故还能领一笔钱)活到80岁,领了21年,一共领取34.5万,现价还有10.7万,合计45.2万。活到90岁,领了31年,一共领取52.6万,现价还有5.3万,合计57.9万。父母每个月有保险公司发退休金,丰俭由人,再不用担心父母的养老问题了。方案二,从60岁开始,每年领取8650元,月月到账735元,活多久领多久,一辈子领钱!同时活到88岁,还有一笔祝寿金,多发一年的钱,也就是88岁领取的17300元。特别说明:终身都有比较高的现价,从69~92岁,现金价值一直超过所交保费25万(万一退保或者身故还能传承给家人),相当于0本钱给父母发养老钱。活到80岁,领了21年,一共领取18.1万,现价还有25.8万,合计44万。活到90岁,领了31年,一共领取27.7万,现价还有25万,合计52.7万。和同样市面上同样还比较火热的养老年金相比,「长城明爱金彩2.0」和「大富之家(典藏版)」相比怎么样呢?

总结:从上面数据可以看出,如果用来做养老规划,和市场同类产品相比,「富德鑫禧年年尊享版」的养老金,领取金额比较高,还终身有现价,优势很明显。

但也有一个缺点,「富德鑫禧年年尊享版」没有保证领取20年,上图「长城明爱金彩2.0」和「大富之家(典藏版)」都是保证领取20年,如果在比较极端情况,领取前几年就身故,给到家人的钱不如保证领取20年多。

这点要注意一下,有疑问再来探讨!

1、万能账户

本款产品可附加如意宝B款万能账户,保底利率2%,当前结算利率3.7%(可变)。如果有闲钱可以放在万能账户,也能持续增值,多一个额外的投资渠道。

无论从进入的手续费还是前5年取钱的手续费,相对市场很多万能账户,算比较友好的。

趸交/追加/年金转入保费会扣除1%的初始费用,只有年金转入的部分有1%持续奖励,趸交和追加均无持续奖励。(如果每年的养老金不领取,可转入万能账户享受再次增值,转入、转出折算后为0费用)

合同生效后,放进去的钱前5年若要领取,会收手续费:3%、1%、1%、1%、1%。

从第6年开始,领取则没有手续费。

可以追加的保费暂时不设上限,但要注意保司未来也可能会调整追加额度。

2、可变方案,更灵活

富德有两个计划,方案1和方案2各有优缺点,但是我们也不用再纠结了,因为它还有一个非常大的优点,就是在合同里写明:在领取养老金之前,还可以更改计划,意思就是计划1和计划2可以在领取之前相互切换,领取前再定。

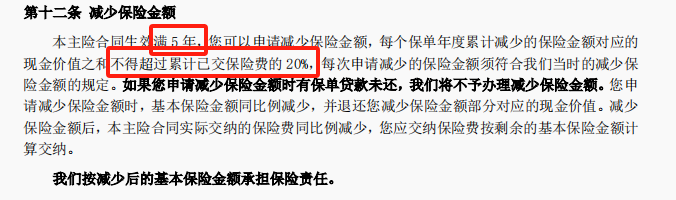

3、可减保

可以减保的权益,很难得。大部分的养老年金不具备这项功能。

合同生效5年后,可以减保取现。每年不超过累计已交保费的20%。未来可灵活取钱周转也是一大笔钱。

由于该产品终身都有现金价值,该功能给养老金也多了一份灵活性。万一急用钱,可以救急。

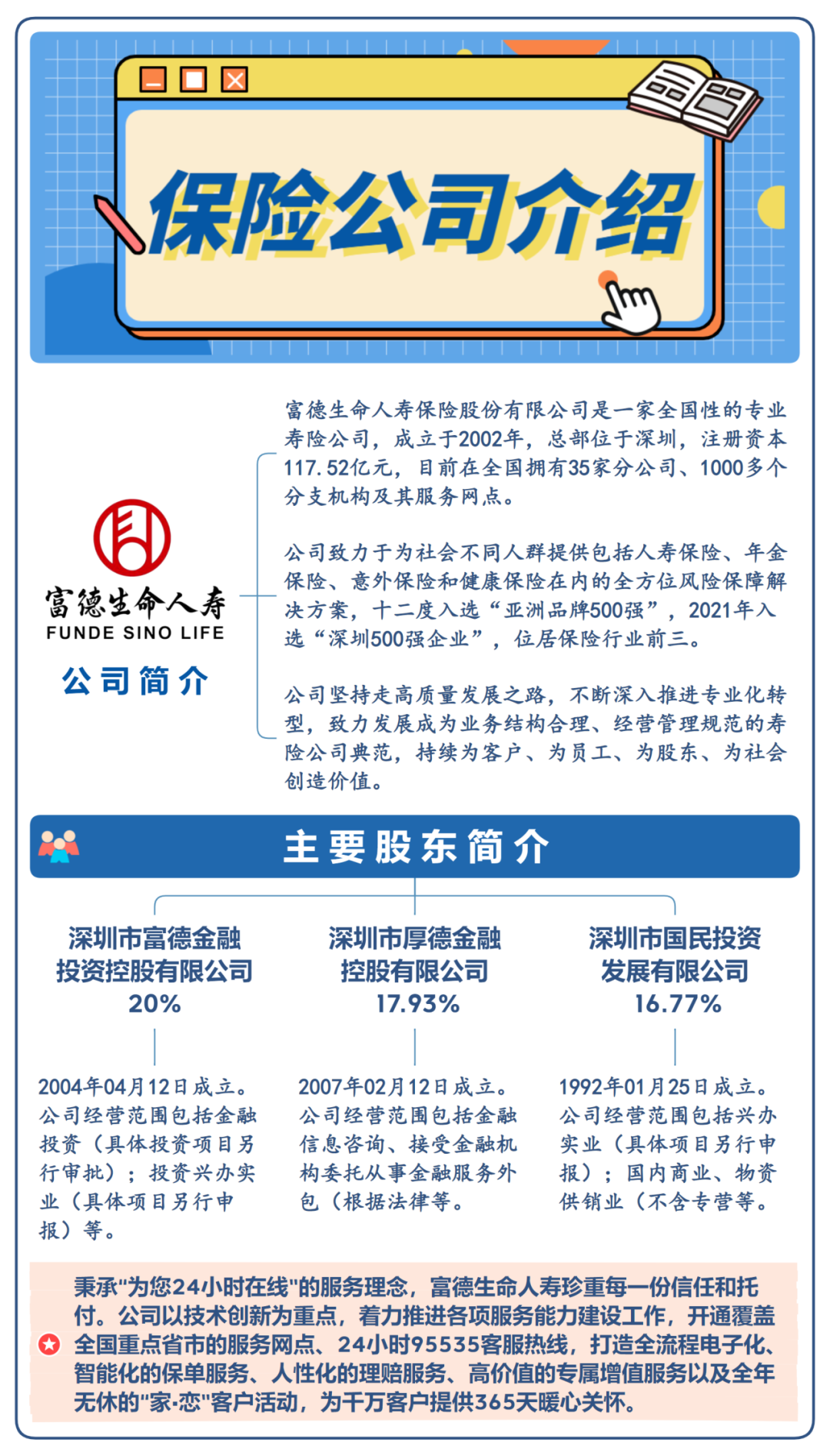

有人说,产品很好,但是公司没怎么听过,其实富德生命人寿也是一家实力非常雄厚的公司。

富德生命人寿是一家持有全投资牌照的保险机构,分支机构广泛。目前35家分公司,1000多个分支机构和网点,2022年第12次入选“亚洲品牌500强”。

2002年成立,注册资本金超117.52亿,总资产规模近4500亿。保费规模连续多年达到千亿平台,妥妥滴大公司。

富德鑫禧年年(尊享版)养老金领取前,有两个方案可以灵活变更。方案一领取金额高,现金价值持续终身,适合想要领取高并且有一定传承功能的人群。方案二现金价值高并且持续终身,身故给付一大笔钱(不低于总保费),适合有传承需求的人群,‘’0本金给父母养老”。

还可以减保取现,可以附加万能账户,在养老金市场会非常有竞争力。

如果你正在考虑做养老金规划,可以扫码微信联系我,获取专属咨询,找到最适合你的专属解决方案。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?