今年10月,我国养老金双轨制改革10年过渡期就要结束。毕竟是影响到大家以后退休领钱的大事,大家着急的心情我们都能理解。

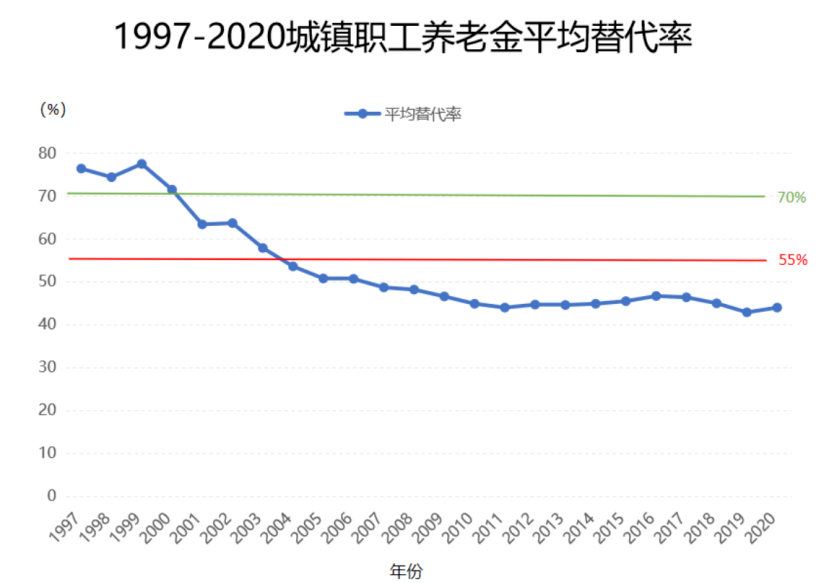

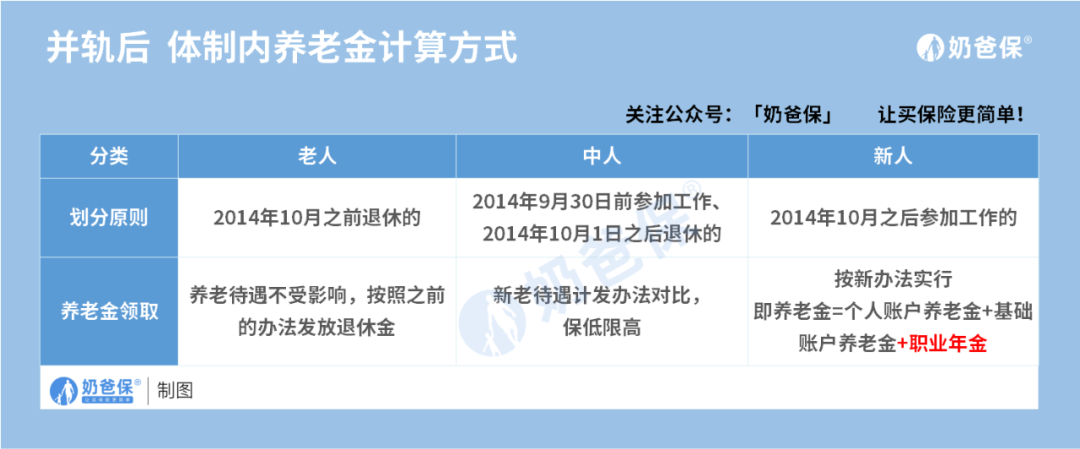

在讲养老金并轨之前,我们先来了解一下古早的养老金制度:2014年,即尚未改革之前,我们一直都是实行养老金双规制,比如公务员、事业编制、国企等职工,由国家和单位负责,自己不需要交,退休后的退休金来源于财政预算,至于能领多少退休金,主要看工作年限和职级。比如我们普通的公司员工,则是社会统筹与个人账户相结合的养老保险制度,至于退休后能领多少退休金,主要看缴费年限、缴费基数,早年的时候,我们国家人口结构还比较年轻,差距还不是十分明显,但随着少子化+老龄化社会到来,目前职工养老金替代率才40%左右。和体制内人员的70%~90%对比,体制外人员差的不是一星半点。与企业职工的养老金“并轨”,实行统一的养老金规则。单位/企业交的钱进入基础账户,而个人交的钱进入个人账户;基础账户的钱由政府统筹,能领多少养老金,和全市职工当前平均工资、个人缴费年限、缴费金额挂钩。简单来说,就是不管体制内外,都需要自己缴纳一部分钱,退休后按照相同规则领取养老金。但是为了改革过渡更加丝滑,所以预留了10年的平稳过渡期,相对来说,这次的并轨对体制外人员来说,基本影响不大,但对体制内还是有一定的影响,不同退休时间影响不同。而在这期间,国家按在机关事业单位职工按参加工作时间和退休时间的不同,按照“老人老办法、中人中办法、新人新办法”的措施分别对待。相对来说,老人影响小一点,年轻人可能就影响大一些。对于2014年10月之前退休的【老人】,那么就照旧发放就好了;对于2014年10月以后才参加工作的【新人】,直接就按新制度来执行即可。比较尴尬的,是在2014年10月之前就参加工作,但是2014年10月以后才退休的这部分【中人】。简单来说,就是按老办法算领钱多,那就按老办法来给;如果按照新办法算领钱多,那一般采用以下公式进行计算:退休金=老办法退休金金额+(新办法退休金金额-老办法退休金金额)*发放比例,老王按照老办法计算养老金是6000元,新办法计算的养老金是7000元,如果老王是在2021年退休的,那么他能收到的养老金=6000+(7000-6000)*70%=6700元。如果是2024年5月退休,那么他能收到的养老金则是6000+(7000-6000)*100%=7000元。要知道,老办法的计算标准还是停留在2014年的工资水平,所以这几年的情况,几乎都是“新办法”计算出的养老金更高。很多人可能会觉得,既然养老金并轨,体制内外计算方式一样,理论上来说,养老金缴费基数,都是大家上一年平均工资水平。缴费基数,都不能超过3倍社会平均工资,也不能低于0.6倍社会平均工资。但体制外,不少企业为了节省用人成本,基本都是按最低标准即0.6倍来交的。一般来说,职业年金是单位缴费8%,个人缴费4%,两笔钱最后全都给回个人。比如,扣你400元,单位缴了800元,加起来的1200元全都给到个人。虽然可能缴费金额不高,但经年累月下来,退休后能领的钱不会比养老金少太多。那普通人没有职业年金这个福利,要怎么做好自己的养老规划,一直以来,我最推荐大家的依然是增额终身寿险和养老年金险等产品。30岁男性,年交10万交10年,60岁起领,共100万保费。领到70岁,累计领了137万多元,已经领回保费了。活多久领多久,累计领到90岁,差不多领了400万,是已交保费的4倍了。增额终身寿险、年金险这类产品个人自主性会更强一些。此外,部分产品还支持附加万能账户,或者有机会对接养老社区等等,而对体制外人员来说,虽然影响不大,但也有不少值得深思的问题:比如我们人口结构正在“老去”,职工养老金替代率越来越低;单纯只依靠社会保险养老金来养老,已经不足以应对未来的老年生活。攒钱、投资理财,或者买增额终身寿险、年金险,都能作为不错的养老补充。如果觉得文章对你有帮助,欢迎点个“赞”或者“在看”。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?