保证领取XX年的「养老金」,是什么情况

- 2025-11-13 18:42:14

现在,商业养老金产品真的非常多。

而且新产品总是一直在路上。

很多人看着就懵了。

其实这些养老金,可以简化成4个主流形态。

以下4个不同形态,其实对应着不同的需求点。

1. 终身有现金价值

2. 保证领取XX年(例如10年/20年等)

3. 开始领取养老金起,现金价值归零

4. 定期型(例如保至85岁,非终身领取)

第一类,终身有现金价值:

翻回去看《终身有现金价值的「养老金」,都是什么情况》。

这次说第二类:

第二类:保证续保XX年

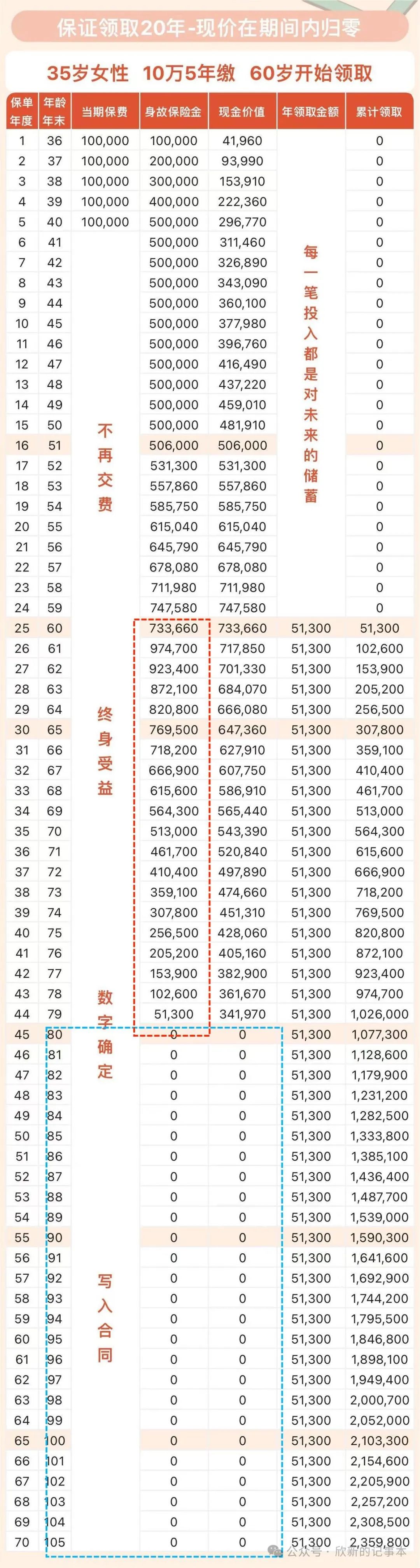

保证领取XX年,这个XX年,可能是10年、20年、25年、或者其他选项。

例如保证领取20年(对应月领就是240期),假设这份单对应的月领金额是1W:

意思就是,这份单,至少可以保证领取到240期的养老金,合计240W。

如果被保人还没领完这240W的钱,例如是领了2年1个月合计25W,就离世了。

那剩下还没有领取的保证领取部分,即215W( 240W-25W )就会作为这份单的身故金,全部给到保单指定的受益人手上。

如果被保人过了这保证领取的20年,还活得好好的,那就继续按期领钱,活多久领多久。

只是过了保证领取期后,被保人离世的话,这份单就没有任何身故金了,整份保单责任随着被保人离世而终止。

如果,还没开始领取养老金时,被保人不幸提早离世了,这时,如果保单的现金价值还没追上所交保费,身故金=所交保费;如果保单的现金价值高于所交保费,身故金=现金价值。

也补充一个情况,这类型的养老金,现金价值最迟都会在保证领取期结束时降为零。

现金价值=保单账上的钱。保单账上没有钱了,相当于这张单没有钱可以再灵活取用了,只剩下定期派钱的功能。

有的产品是在保证领取期结束前1-2年就归零的。

但我认为这个其实差别不大,如果我们想要的是这种类型产品的话,关注点可以主要放在同类型里面,领取的高低上面,以及其他的一些偏好。

上一个示例图。

这种单这么设计,其实也很巧妙。

① 有的人配置养老金产品时,会考虑到自己小家庭,保证领取XX年的这类产品,万一自己没领多久就提前离世了,这份单保证可以领取的钱,可以全部给到自己的家人,补充到家人的生活里面。

② 保证领取期结束,这份单就没有任何现金价值,即不能再做任何取钱操作,特别是退保取现。

保证领取期结束,一般都7-80岁。

这个时候,其实我们要承认,在这些时候开始,对外界的辨析就没有年轻时那么精明,如果遇到心怀不轨的人,要骗我们人脸识别去退保,得逞的话,本来想依靠的这份养老金就断粮了。

③ 而保证领取期间,依然有现金价值,即在这份单领取早期的时候,如果觉得确实需要灵活动用这份单的钱,也是保留着这个机会的。

上面这3点,其实大家可以引申一些自己的想法。

其实这些形态设置,都是因需求而生。

想了解这些类型方案的详情,以及是否符合你的情况,可以细聊。

…

合理的保险规划,并不仅仅是产品推荐。

更重要的是理清投保方向,以及规划原理。

《认识我》,可细聊。

微信号(添加请备注):XIN40685090

了解「储蓄险」之养老年金:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【希音物流仓库招聘正式工】希音货量爆增了,大神速速回归

- 4月7日 周日 临时工 正式工招聘信息

- 【希音物流正式工招聘】希音物流明天继续大招,货量爆增大量招人喽,物流小伙伴们冲冲冲

- 过去有一年养老金增长速度是23.7%吗?看一看这些年养老金的增速

- 中国养老金制度重大改革加速!全国试点范围已经扩大

- 招满即止!鹤山市鹤华中学临聘教师招聘公告

- 2024黑龙江双鸭山友谊县事业单位(教育类)招聘47人公告

- 养老金曝光!广州某国企27年工龄职工待遇曝光,网友评价不一

- 清明节后,养老金通知有望公布,1000-6000元,能涨100-300元吗?

- 最高法院对“无固定期限劳动合同的离职补偿问题”的答复 | 劳动法库