为啥编制这么受欢迎,小胡子个人觉得,这和体制内的退休金高有着很大的关系,很多80后90后的父母已经从体制内退休,体制内的养老金是让企业员工流口水的程度,比大多数的打工人还高的多的多。

今天,小胡子就来讲讲,2024年养老金“并轨”是怎么回事?谁会受影响?机关事业单位的养老待遇会怎么变?

①企业上班的职工:

据1991年的政策,企业的上班族的社保由个人和企业共同承担,退休金主要来源于社保基金;但很长时间,不少企业并没有按照这个规定执行,很多都不给员工交社保,即便交也按照最低的来交。

②体制内的:

不用交社保,退休后按月领取养老金,由国家财政负担。而且发的还特别高,甚至有网友表示,几个打工仔交的社保勉强够养一个官老爷。计发方式如下:

退休时工作满35年的,退休费按90%计发;

工作满30年不满35年的,按85%计发;

工作满20年不满30年的,按80%计发。

制度导致了体制内外养老金的巨大差异

全国来看,体制内比体制外几乎高一倍。比如温州本地小胡子身边的例子,2023年同时退休的,体制内同事的退休金普遍1万+元,而另一个认识的之前在国企上班,后来出来工作也一直交着社保,没中断过,他的退休金则4500元。

制度造成的巨大差异,很显然有失公平,于是并轨就来了。 2014年—2024年设置十年过渡期,2024年10月后,统一按照相同的计算方法计算养老金。 由于过渡期的存在,就产生了编制内的三种退休职工:老人、中人和新人。2014年以前退休的,和之前的政策一样,养老金按照老政策计算,直接与退休前工资以及工龄挂钩的。2014年之后入职的体制内员工,和企业职工采用相同的计算方法,缴得多、缴得长才能拿得多。 基本养老金=养老金计发基数*(1+缴费指数)/2*缴费年限*1% 备注:养老金计发基数每年会更新发布,缴费指数是个人缴费基数与社平工资的比值。比如社平工资是4000元,你的缴费基数是8000元,那缴费指数就是2。2014年前入职,2014-2024之间退休的,采取的是新老政策相结合,按照保底限高的原则。 老政策高,按照老政策来;新政策高,则根据退休时间,在老政策的基础上,加上新老政策的差值。 不过这个差值是要打折的,比如2015年退休,新政策更高的话,那差值就是新老政策差值乘以10%,2016年则是20%。以此类推,等到2024年1-10月退休,就是100%了,基本就是按照新政策计发了。

并轨后,公务员和事业编会有很大影响吗?

短期内没有大影响,是职业年金的存在

编制内个人职业年金每月缴纳工资的4%,单位缴8%,进入个人职业年金账户。等于给编制内职工额外开了一个个人账户,加上企业职工也有的,编制内的也有的:基本养老保险个人账户的8%。两者相加,等于个人账户有20%。

而企业职工个人账户只有8%,编制内职工是企业职工的2.5倍。

尽管有的福利待遇比较好的企业,极少数,会给员工交企业年金,但有这个福利的职工占比不到10%;而4000万编制内的职工可是全部都有的。

举个例子:体制内外职工基本工资都是10000元,缴费30年,60岁退休。

为了好算,计发基数和社平工资均假设为10000元,刨去物价上涨、工资上涨和账户收益等因素,计算两者的差值。

编制内职工:

基本养老金=10000×(1+1)÷2×30×1%=3000元,

个人账户养老金=(10000×8%×12×30)÷139=2072元,

个人职业年金账户=(10000×12%×12×30)÷139=3108元,

退休后可领取=3000+2072+3108=8180元

企业职工:

基本养老金=10000×(1+1)÷2×30×1%=3000元,

个人账户养老金=(10000×8%×12×30)÷139=2072元,

退休后可领取=3000+2072=5072元

编制内职工的养老金依然比企业高,但差距的确是缩小了一丢丢。

①高素质人才,在入职企业前就可以要求社保的缴费

②个人也可以通过买商业养老金来补充自己的养老金。比如有朋友做销售,负责外贸领域,年收入近百万。那可以拿出一部分收入,提前规划养老。

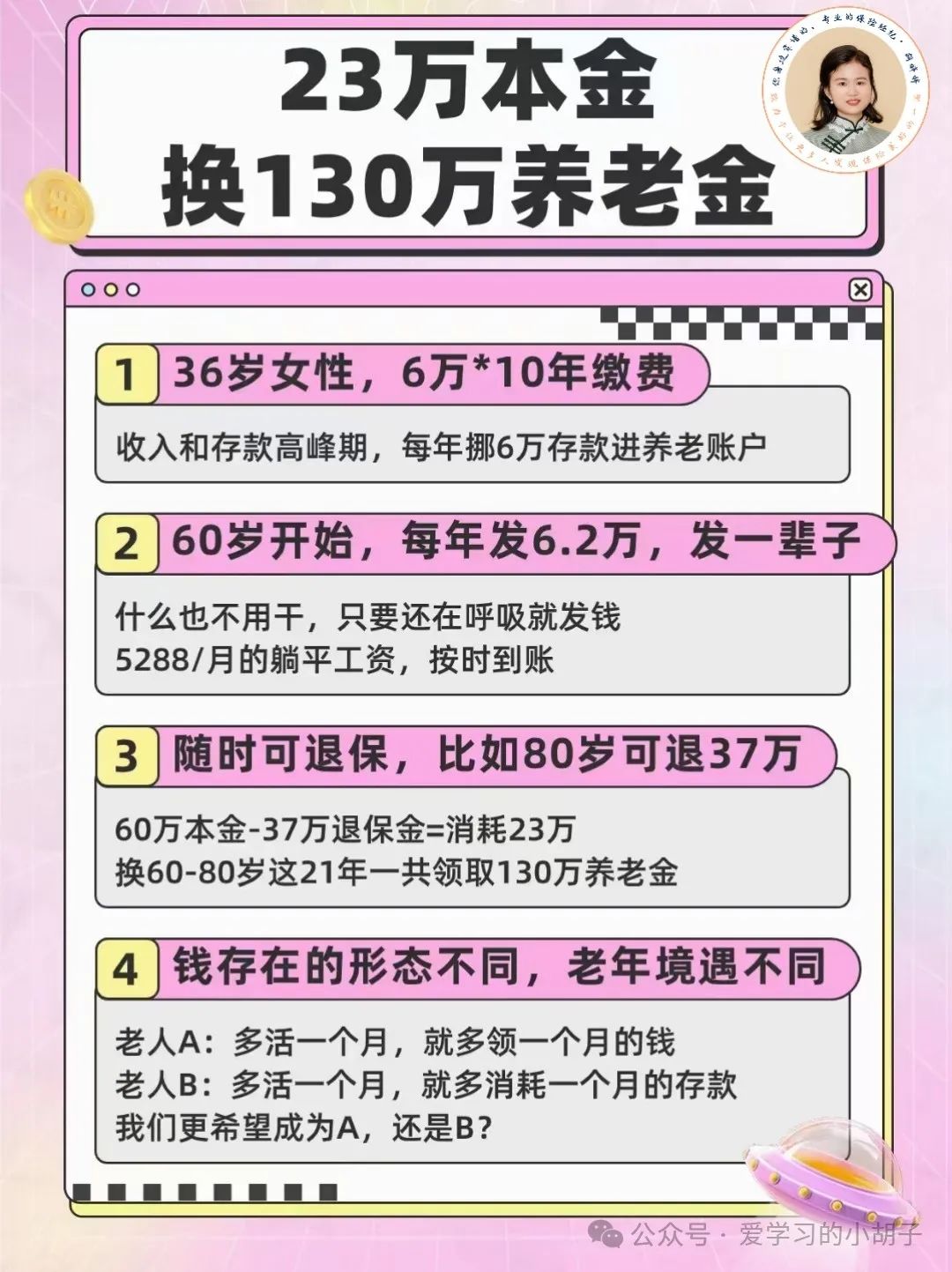

下面举个例子:40岁女性,每年交6万,连续交10年的养老金计划。

每年6万,交10年,合计投入60万。60岁开始每年领取55020元,88岁那年额外有一份祝寿金55020,60岁到88岁合计领取159.6万。活到100岁的话共领取231万。活多久领多久,活的越久越赚钱。

所以按照上面小胡子朋友的退休金来估算,社保退休金有4500*12=54000+商业养老保险55020=合计年领取109020。这样就和有编制的接近了。

商业养老年金,其实就是年轻的自己存钱,给退休后的自己花。存的越早领的越多。比如同款养老金,32岁的女性,每年交6万,连续交10年,同样的投入60万,60岁开始可以每月领取6.2万。

同样的金额,越早投入退休后领取越多。方案退休领取年龄、金额、缴费年限均🉑支持修改。

如果想测算自己的社保退休金,可以添加小胡子微信wmzdmm,或者有其他问题的话,也可以留言区问哈。