最近给朋友做养老金规划的方案,她说打算用5年时间,把每年收入的一部分拿出来做非常稳健的配置,目的主要是为今后自己的退休生活提前规划一笔资金。因为她提到不希望这笔钱有太大波动,且5-10年内都不会用到,我给她分享了两个方案供她选择。以国内某增额终身寿为例,40岁女性,花5年时间投入,每年交20万元,累计总保费投入为100万元。具体方案如下图所示。

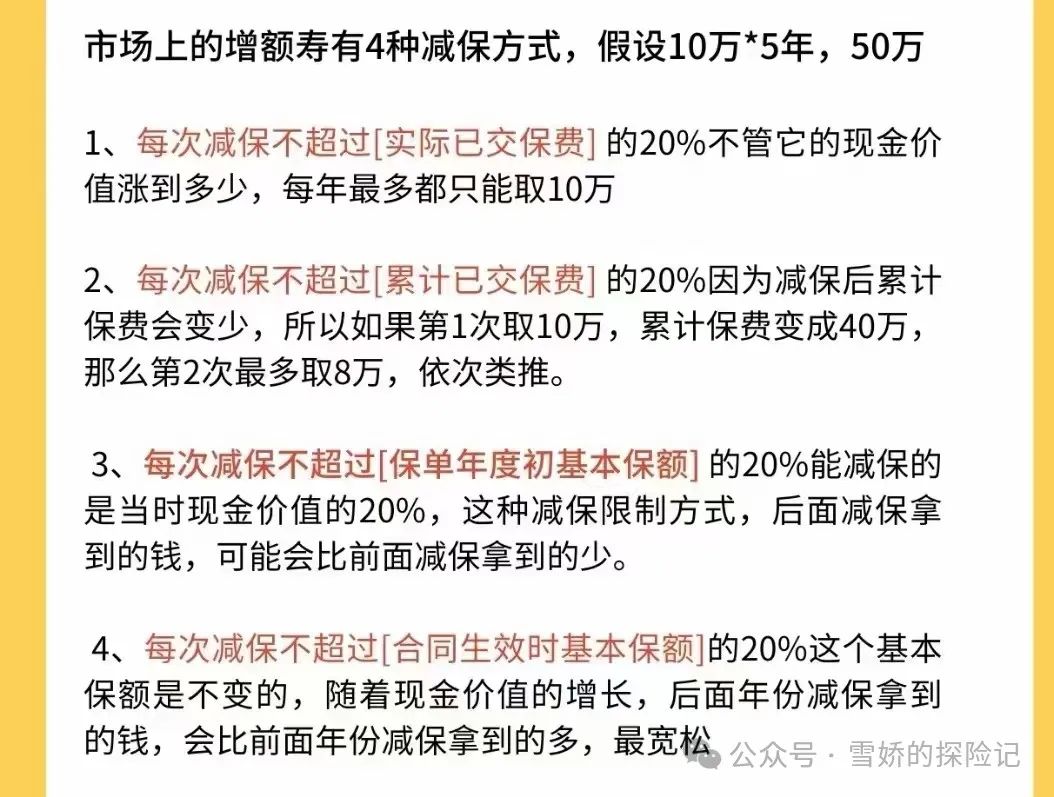

在第5个保单年末,这个账户的现金价值已超过累计投入的总保费,之后便拥有终身复利增长的长期储蓄账户,账户价值写进合同。特别适合存款利率和国债收益率都下降的当下配置进行锁利。从更长的时间维度考量,它的表现是跑赢了银行储蓄存款产品的。从功能维度来看,它也能实现资金的定向传承,满足一定条件的话,它还可以对接保险金信托,确保这笔资金是免遗产税给到想给的家人。这点很重要,同时也是银行存款或其他很多金融工具不具备的。再聊聊它的灵活性,如果有需要用钱的时候,可以通过部分退保的方式进行减保,只要不超过保险公司规定的限额就行。或者也能通过保单贷款的形式解决急用钱的问题。

这里仍然以国内一款养老年金保险为例,40岁女性,花5年时间投入,每年交20万元,累计总保费投入为100万元。投保时约定从55岁开始,每年固定时间领到73860元,保证领取20年,之后活多久领多久,也可以按月领取,就像每月发工资那样。具体方案如下图所示。

养老年金的特点就是可以通过一次性或分期方式投入,给它足够时间让账户资金增长,然后到了指定年龄(女性领取年龄通常为55周岁或最早50周岁)开始享受养老年金的返还,目标就是提供“长期、确定、稳定的现金流”,为咱们今后的养老金进行补充。同时,部分保险公司提供养老社区服务。满足相应条件的话,养老年金还能和专业养老社区进行对接,给退休后的生活提前多规划一种方式。

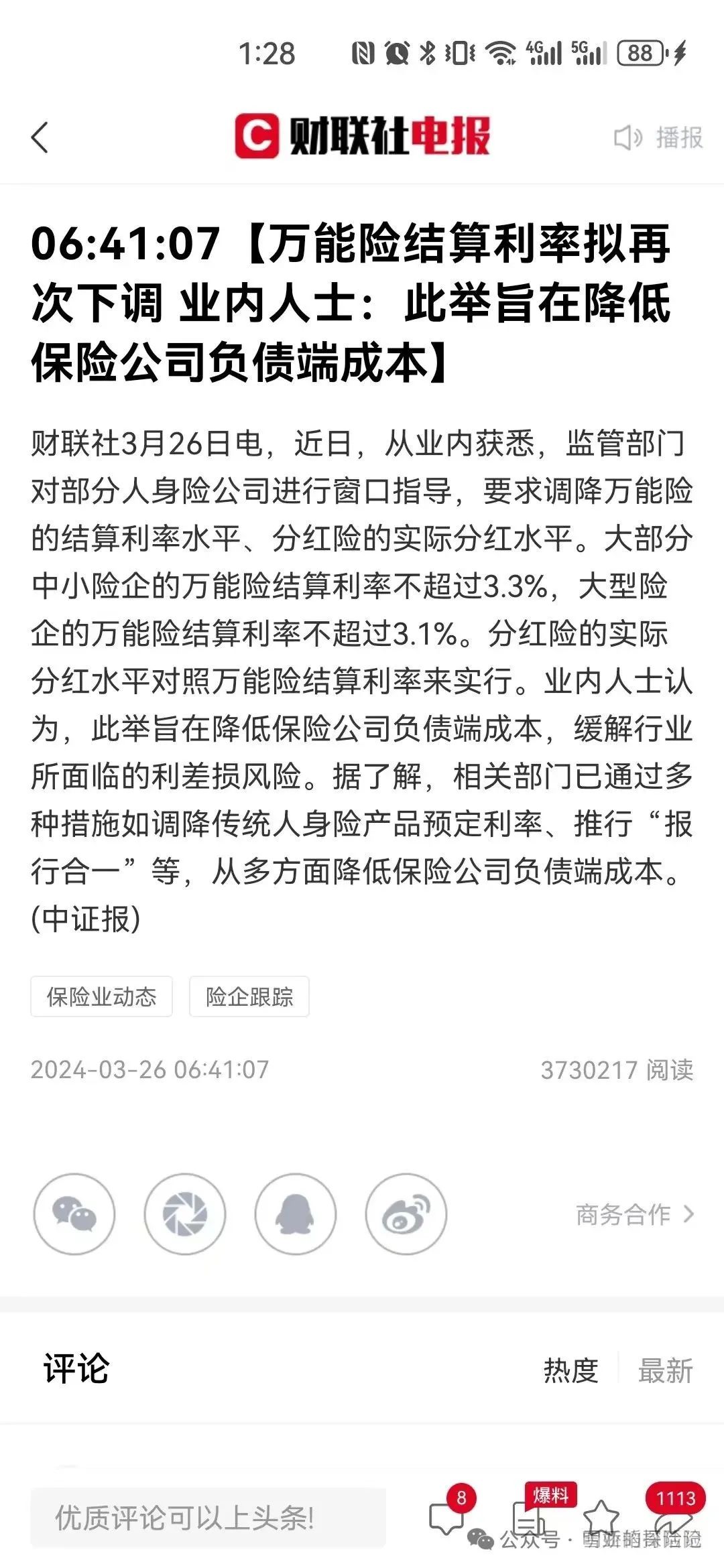

很多养老年金产品,亦可对接“万能账户”,也就是将固定返还的年金转入该账户进行复利计息。比如某万能账户写进合同的保底年利率2%,加上保险公司的分红,能进一步提升资金利用率。虽然根据监管的要求,各家保险公司的万能账户结算利率也需要进行上限整改,但和目前银行存款降息的趋势相比,它仍可作为一个长期挪储的工具选择。

打个小总结,养老金储备的方式,只要满足资金能长期投入,例如10年或更长时间,且看重确定性的话,推荐增额终身寿或养老年金。主要差别在于前者的提领时间和金额相对更灵活;后者主打一个“长期、确定、稳定的现金流”。它们各有各的优势,按需搭配就行。 |