|

|

发布时间:2024-03-26 21:01:37

先科普一下: 养老金“并轨”是指机关事业单位人员实行和企业职工一样的基本养老保险制度。 众所周知,我国养老金长期以来都是“双轨制”。养老金主要分为两大体系:一是机关事业单位,二是企业职工养老,也就是“体制内”和“体制外”。 一直以来,我国“体制内外”养老金存在较为严重的差距,公务员和事业单位人员退休养老金比企业养老金高出3倍左右。“体制内”的员工不需要自己缴纳养老金,但是退休后拿到更多退休金,而企业职工需要自己缴纳,退休后反而更低。对此,人们的呼声很高,要求“双轨制”并轨。

以养老金替代率来看,企业职工替代率只有40%,而体制内的替代率则在80%-90%。如果在退休前工资均为1万元,那么,企业职工退休后只能有4000多元养老金,而公务员、事业单位人员能拿八九千元。 针对这个问题2012年3月,全国“两会”上,委员们对取消养老金“双轨制”的呼声高涨。2013年12月,人社部最终确定养老金双轨制并轨的方案。2014年10月,国务院发布文件,正式对机关事业单位工作人员的养老保险制度进行改革,改革的目的是“建立更加公平、可持续的养老保险制度”。

也就是说,国家针对这项改革10年前已经开始,按照我国养老金改革的时间表,今年马上接近尾声。 大家普遍关心,这到底对我们未来的仰赖带来怎样实质性影响? 养老金并轨完成之后,这是否就意味着“体制内”人员的养老金会大幅下降,“体制外”人员工资能够上涨,体制内外的人员的养老金彻底一致了呢?或者换而言之,以前体制内的“养老金替代率”高达890%,而企业职工养老金替代率只有40%,这的现象能否彻底改变?

真实的答案:显然不是的!确实没办法“一刀切”! 养老金双轨制并轨,并不意味着体制内外的养老金完全一致,按照目前规则,和企业的养老金相比,“体制内”的养老金仍然具有优势。 主要两大原因如下: 一方面,缴费基数起到了决定作用。国内很多企业的养老金都是按照最低标准来缴纳。尤其是我国存在大量小微企业,他们只是为了应付检查,按照最低标准缴纳社保。然而。“体制内”的养老金,基本都是按照实际发放工资足额缴纳,只要不超过当地缴纳基数上限就可以了。所以,缴费基准金额不同,最终决定了退休后领取养老金的差距。 另一方面,职业年金制度规定,增加了机关事业人员的退休待遇。机关事业养老金并轨改革之后,为了保证“体制内”的退休待遇不下降,当时的文件就有如下规定:“机关事业单位在参加基本养老保险的基础上,应当为其工作人员建立职业年金。单位按本单位工资总额的8%缴费,个人按本人缴费工资的4%缴费。工作人员退休后,按月领取职业年金待遇。” 这意味着,机关事业单位的职业年金属于强制性,短期之内就迅速形成高覆盖。按照2019年人社部的数据:2019年当年我国机关事业单位的职业年金覆盖率就已经高达82%。 这个职业年金确实是普通企业职工所没有的。我国企业年金制度虽然建立很早,但是根本不具备强制性,覆盖率还不到10%,且主要集中于国企和央企,这导致绝大多数普通私企职工没有办法享受企业年金。

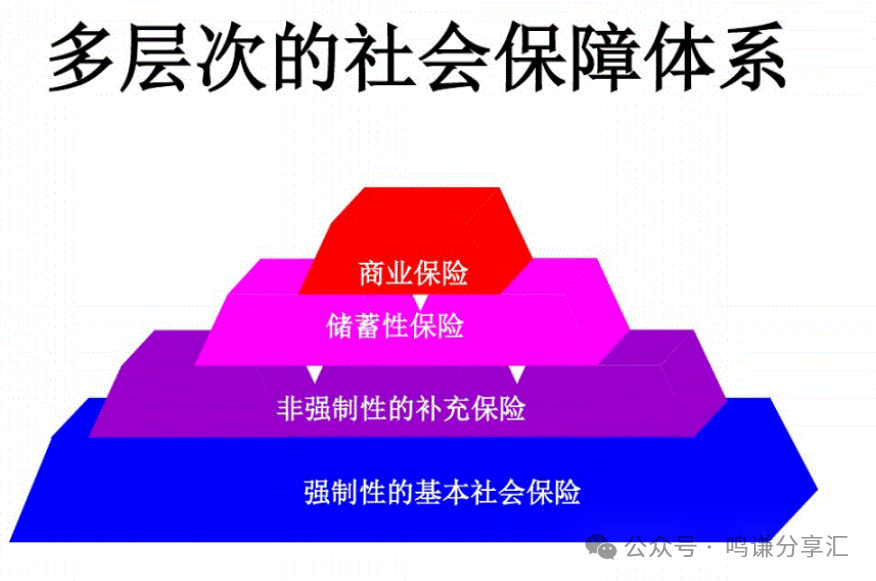

养老金改革一个不争的事实就是国家养老压力逐步增大。 2013年9月,中国60岁以上老年人的数量,突破了2亿。从此以后,中国每一天都有将近25000人进入到60岁以上老年人的行列。目前,60岁以上群体已经接近3亿人。国家卫健委统计:预计到2035年左右,全国60岁及以上老年人口将突破4亿。 从2035年开始,中国将进入深度老龄化的高峰期,并在未来持续近40年时间。同时,由于出生人口下降,根据权威机构测算,到2050年,中国职工的抚养比将从当前的3个职工养一个退休人员,变成1.5个职工养一个退休人员。 这个数据非常可怕! 2050年,1.5个在岗职工养一个退休人员,试想一下,国家养老金能够提供足够保障吗? 在人们的观念中,居民养老完全属于政府职责,因此质疑政府是否在推脱责任。但是,根据社会学理论,一国政府对于居民养老的责任虽然重要,但是,政府对养老问题通常都是承担有限责任。 发达国家都是构建多层次养老保险体系,来保障全社会养老问题。这是缓解养老问题的关键所在。 中国多层次的社会保障体系应该分为四个层次: 第一个层次,面向全体国民的基础养老保险。这个制度的主要意义在于体现公平,人人都有;第二个层次,是将职工基本养老保险制度继续完善;第三个层次是发展企业年金、职业年金、个人年金,作为补充养老保险;第四个层次是面向高龄老年居民、贫困老年人的老年津贴制度和老年低保制度。 根据这个理论,我们国家的养老保障体系实际上有三根支柱,这是国家构架的养老体系。 第一支柱,是国家提供的社保统筹养老金,一般称为基本养老金。社保统筹养老金的特点是,国家提供的基本是免税的。不管养老金5000,还是2万都无需缴纳个人所得税。这是大家司空见惯的养老金,但远不是全部。 第二支柱,是用人单位和劳动者共同筹建的年金养老金,目前主要包括企业年金和职业年金两大类。年金养老金在缴纳的时候可以税前扣除,而且还有单位缴纳的部分补充。 目前来看,年金养老金个人可选择的空间不多,都是单位建立统一的年金计划,由专业的管理理财公司打理,个人无法选择理财产品。 第三支柱,是以新建立的个人养老金为代表的私人养老金制度。个人养老金制度的优惠,是税收优惠。缴纳可以享受到税收减免,领取时统一按照3%的税率计算。个人养老金,个人可以选择相应的投资产品,比如说商业养老金、银行理财产品、养老目标基金、特定养老目标存款等等。

随着年轻人占比减少,社会统筹养老金的增速只会越来越缓。2015年至2023年养老金增长速度由10%逐渐下降至3%,2024年最多也就是2%~3%的水平。这种情况下,社保养老金的替代率只会越来越低。 如果想提升养老待遇,只能通过年金养老金和个人养老金来准备了。所以说,留给整个社会准备养老的时间不多了。对于个人来说,如果没有早做准备,等着年纪大了再开始积累,选择会非常艰难。 因此,一场新型的养老保卫战确实提前打响了。年轻人需要提前筹划个人养老金账户。单纯依靠社会统筹养老金一方面未来只能65岁之后领取,另一方面,社会统筹所发放金额根本无法保障晚年生活。 这场战斗,您准备好了吗? |

上一篇:员工为什么离职?离职真相揭秘:不只是“家里有事、身体原因”那么简单,大部分原因都是受委屈了,哪有那么多家里有事,身体原因