|

|

发布时间:2024-03-26 20:21:34

专业测评 │ 让买保险更简单  2024/01/25 Hello,大家好!我是守财者知鱼! 2024年不出意外我们的退休金将迎来20连涨,这是不是一个很让人振奋的消息呢?

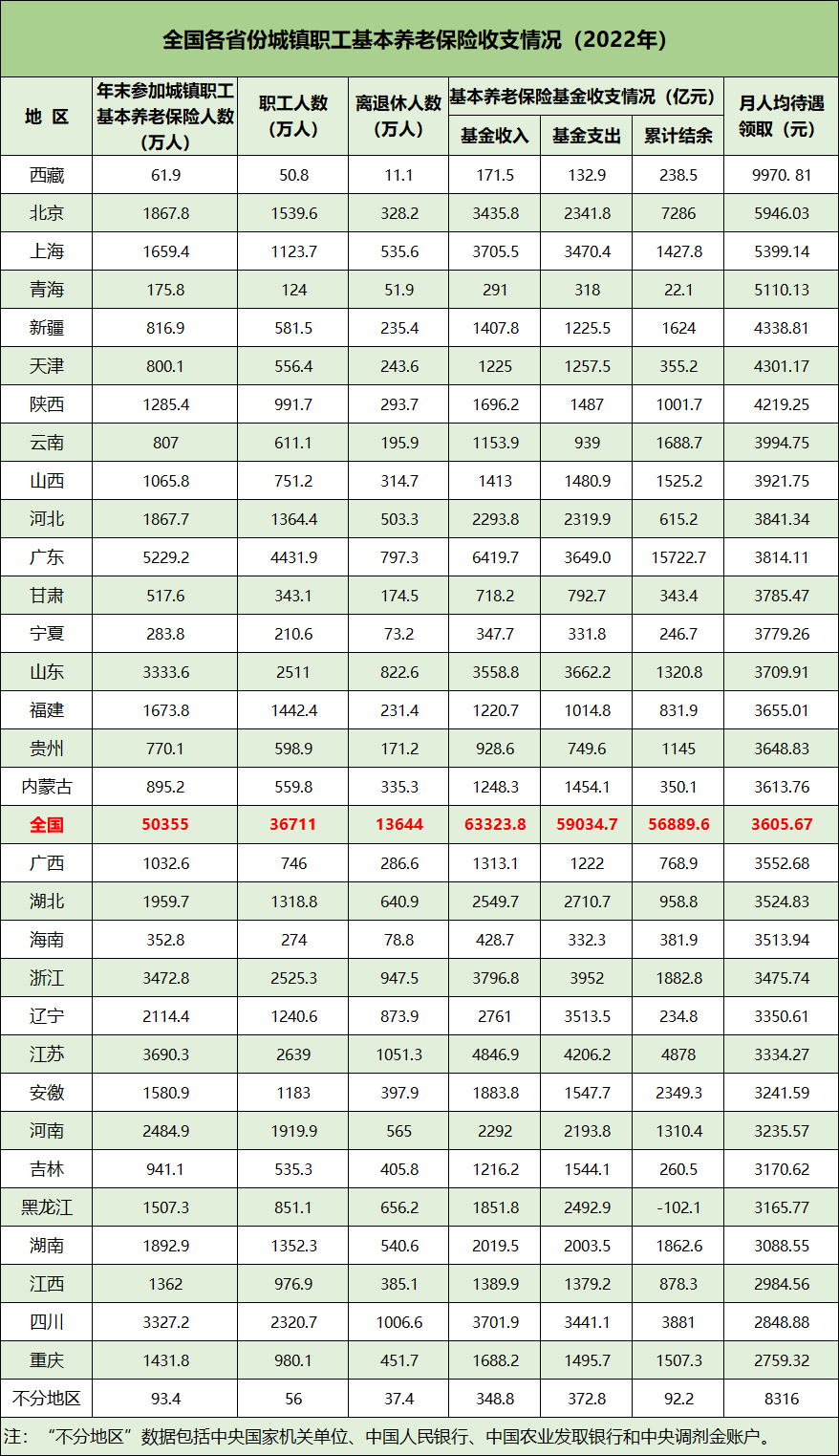

但实际情况可能并不乐观,我们的养老金替代率过去20年下降了30%;更有推测,90%的人退休金在5000以下。  90%的人养老金在5000以下 这个推测是怎么来的? 2022年我国领取职工养老金的有1.36亿人,平均每人每月可以领取到3606元。3606只有5000元的70%多一点,这还是平均值。 但体制内外的退休金存在不小的差距,2022年全国企业退休人员月平均基本养老金为3226元,机关事业单位退休人员月平均基本养老金为4879元。 如果是参加城乡居民养老保险的老人,养老金就更低了。城乡居民养老保险待遇领取人数为1.64亿,平均每月领取204.7元。  职工养老金和城乡居民养老金领取人数加起来是3亿左右,根据2022年社保基金理事会发布的《中国社会保险发展年度报告》,2022年全国参加企业职工基本养老保险和机关事业单位工作人员基本养老保险的退休人员共计1.19亿,其中企业退休人员为0.95亿,机关事业单位退休人员为0.24亿。

据此推测:

100个退休老人中,有约45个是城镇居民,有约55个是农村居民; 100个退休老人中,有约36个是企业退休人员,有约9个是机关事业单位退休人员,有约55个没有参加任何社会保险;

100个退休老人中,有约9个能拿到5000元以上的养老金(即机关事业单位退休人员),有约36个能拿到2000元以上的养老金(即企业退休人员),有约55个只能拿到最低生活保障或者无任何收入(即没有参加任何社会保险的农村居民)。 当然以上属于假设数据,机关退休人员养老金也有不到5000的,企退人员也有超过5000的。但两相抵消,超过5000的很可能的确在10%以下。

具体到不同省份,退休金的差距也很大。比如北京、上海和西藏,平均养老金都比较高。北京和上海是因为经济发达,同时退休人数的绝对值也不高。西藏则更为特殊,一是因为退休人员很少,二是身处偏远地区,有国家工资补贴等。

大部分省市区的平均养老金都在3500以下,重庆等地的平均养老金还在3000以下。  虽然90%的人养老金不足5000是一个数据推测,但现实可能也是如此。不过三四千甚至两三千的养老金,在有些地方足够养老,在另外一些地方则可能不够。 养老金多少才“够”? 养老金够不够退休生活所需是一个比较难界定的问题,毕竟每个人情况都不一样。

不过有一个数据可以总体衡量退休金满足大家退休后生活需求的水平——养老金替代率。

养老金替代率指的是退休后的工资占退休前工资的比例。

计算方法:养老金替代率=退休时的养老金领取水平/退休前工资收入水平。

比如:隔壁老王退休前的每月工资是10000元,退休后每月领取的养老金为5000元,那么他的养老金替代率就是50%。

世界银行建议,养老金替代率在70%-80%才能基本维持原有的生活水平,国际劳工组织建议养老金替代率最低标准为55%。

2000年,我们国家的养老金替代率有72%,2020年就只有41.3%了。养老金替代率反映了退休后生活水平下降程度,甚至有预测等到2050年,养老金替代率会进一步下降到20%。

20多年前经济远不如今天,为什么养老金替代率反而更高?

其中有物价和工资上涨的因素,但更多的是20多年前能领养老金的人是少数,多以体制内员工为主,替代率自然就高了。

养老现金流如何保障? 社会层面 提高养老金覆盖率和公平性 前些年很多人没有社保,领不了养老金,但这些年情况一直在改善。2024年10月体制内外还将并轨发放,养老金的发放也将更加公平。只有不断提高覆盖率和公平性,养老金才能更好地发挥作用。

提高养老金投资的效率和收益 要加强养老金基金的管理和运营,优化资产配置和风险控制,提高投资收益率和回报率。要扩大个人养老金基金的市场规模和参与度,增加个人养老金投资的选择和自主性,提高个人养老金投资的知识和能力。  个人层面 增加养老金缴费累积

要根据自己的实际情况和预期需求,合理规划自己的职业生涯和退休时间,尽可能延长自己的缴费年限和缴费基数,交的越多,退休后领取的养老金越高。

合理消费、多存款

要根据自己的生活方式和消费习惯,合理安排自己的消费支出和储蓄存款,尽可能节省自己的生活成本,增加自己的财富积累。

提前规划养老现金流

财富不等于现金流,而养老生活的保障来源于现金流。试想一下,如果急需用钱,但手里的房子一直卖不出去,财富就无法发挥作用。

退休后的现金流可以分为两部分,基本养老金、自我储蓄资金。如果配置了商业养老金,退休后将会有第三块的现金流,退休生活的品质也更有保障。 商业养老金推荐:1月份榜单│第一梯队年金险,专属推荐 帮助大家「科学配置保险」是我们的初衷,如果你有任何保险问题欢迎联系我们,我们会从十多年的专业角度给您合适的建议。 初 雪雪  微信号|FHF-ALice 新浪微博|守财者知鱼 欢迎戳阅读原文,我们会与您联系! ▽点击阅读原文,1V1咨询  【财富规划】 |