1、2014年10月以前退休的——老人老办法

按照并轨前的老办法发放,根据工龄计算:

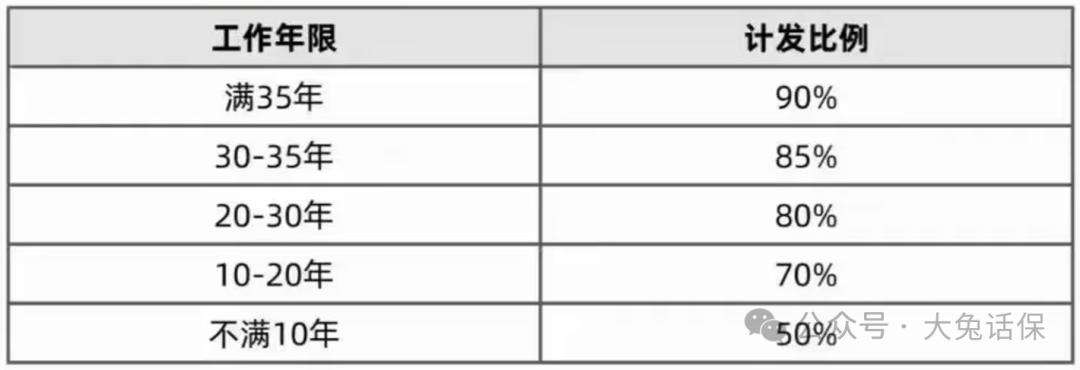

工作满35年,退休工资=90%*退休前工资;

工作30-35年,按85%发;

工作20年-30年,按80%发;

工作10-20年,按70%发。

2、中人(2014年10月-2024年9月之间退休的人,以及2014年10月前参加工作但在2024年9月后退休的人)——新老办法相结合,保底限高

按照新老办法各计算一遍,老办法高则按照老办法来;新办法高,则在老办法的基础上,加上新老办法的差值*比例。

这个比例是根据退休时间来算的,从2014年10月份开始算,每满1年释放10%,比如2015年退休就是10%,2016年则是20%,以此类推,等到2024年1-10月退休,就是100%了。

举个例子:老王在2023年12月1日退休,按老办法计算养老金为6000元,按新机制计算为7000元,那么老王退休后每月可领取养老金约6000 +(7000-6000)*90%=6900元。

这么看来,中人最划算,相对原来不仅没有少领,还有可能多领,如果能享受到这波政策红利,相当幸运了。

划重点:

只有2014年10月到2024年10月之间退休才是中人吗?

我们看一下《社会保险法》关于“中人”的定义:改革前,也就是2014年10月并轨制度前参加工作,改革后,2014年10月并轨制度后退休的人员。

所以中人是指2014年10月-2024年9月之间退休的人,以及2014年10月前参加工作但在2024年9月后退休的人。

比如,老王1997年参加工作,在十年并轨期间的2020年退休,老王肯定是中人。

老李,2000年参加工作,在10年期并轨完成后的2030年退休,那老李是中人吗?答案是老李也是中人。所以在2014年10月之前入职,2024年10月后退休的人,也不要担心。

3、2014年10月之后参加工作,且2024年10月之后退休的人——新人新办法

和企业职工采用相同的计算方法,社会统筹+个人账户结合,多缴多得。

养老金=基本养老金+个人账户养老金

基本养老金=养老金计发基数*(1+缴费指数)/2*缴费年限*1%

个人账户养老金=个人账户余额/计发月数

备注:养老金计发基数每年会更新发布,缴费指数是个人缴费基数与社平工资的比值。比如社平工资是5000元,你的缴费基数是10000元,那缴费指数就是2。

总结一下,养老金并轨对体制内人员的具体影响:

1、对老人没有影响;

2、对中人没啥影响,甚至更划算;

3、影响最大就是2014年10月之后参加工作,且2024年10月之后退休的人,直接切换到跟企业职工一个标准,养老金替代率从原来的90%以上直线掉到不到60%,相差至少30%。

不过,公务员和事业单位职工因为有职业年金,进入职业年金账户,并且跟基本养老保险个人账户一样,每年都有收益。退休的时候,可以按照计发月数进行发放。所以,体制内职工养老金依然会比企业职工高。

但是,这种差距只会延续到70岁左右。

因为,职业年金在职工退休的时候,是不允许一次性领取的。主要领取方式为:

1、可一次性用于购买商业养老保险产品,依据保险契约领取待遇并享受相应的继承权;

2、可选择按照本人退休时对应的计发月数计发职业年金待遇标准,发完为止,同时职业年金个人账户余额享有继承权。

50岁退休,计发月数为195,领取到66岁3个月;

55岁退休,计发月数为170,领取到69岁2个月;

60岁退休,计发月数为139,领取到71岁7个月。

根据以上规定,如果选择跟基本养老金一样,按月领取,那等到账户余额发完,就彻底不发了。

所以,即便有职业年金,这笔钱不做规划,而是按月领取的话,基本在70岁左右,就领完了。

而70岁以后,随着年龄增长,疾病增多,恰恰是养老最花钱的时候。

如果把职业年金一次性购买商业养老保险产品,就能把这一笔钱转变为终身的收入,但是只能退休的时候买。而这个时候,其实是配置商业养老保险性价比很低的时候。

因为,商业养老保险跟基本养老保险类似,也是缴费多、缴费早,能领取的养老金就更多。想要领取相同的养老年金,年龄越大,缴的保费就越多。

所以,不管是体制内还是体制外职工,如果资金相对充裕,早配置比晚配置要更好,能领到的养老金更多。

商业养老金的优势在于:

1、想多少岁领钱,领多少,主动权在自己;

2、账户价值持续增长,可终身领取的现金流,不受市场利率波动影响;

3、领取确定,交多少、拿多少,都写进合同,省心安心。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?