养老金结构有四点好处您绝对不想错过。在财富管理上会跟税务优惠和财富保护。

第一, 减税: 退休前,也就是养老金积累阶段,如果您的个人年收入(每年少于$250,000),最高的税率可高达是47%,而您养老金的那部分税前供款以及投资收益只需交15%的税。

另外,如果您在养老金里拥所持投资超过12个月,增值税capital gain只交10%的税。

第二,免税:退休后,您就可以开始取出的养老金里的钱了,或者一次100%取出来,或者转为退休账户(Pension)通过现金流来取。从2017年7月1日开始, 养老金可以向退休Pension账户里转入$1,600,000澳币的数额,拥有免税的优惠,同时需要每年必须从这个账户里取出一定比例的额度。

第三, 保护:如果宣布破产,养老金里的钱是被保护的。特别对于小生意老板和专业人士,在金融上出现问题时,这对他们的财产保护非常重要,因为破产后,债主不能碰养老金里的钱的。

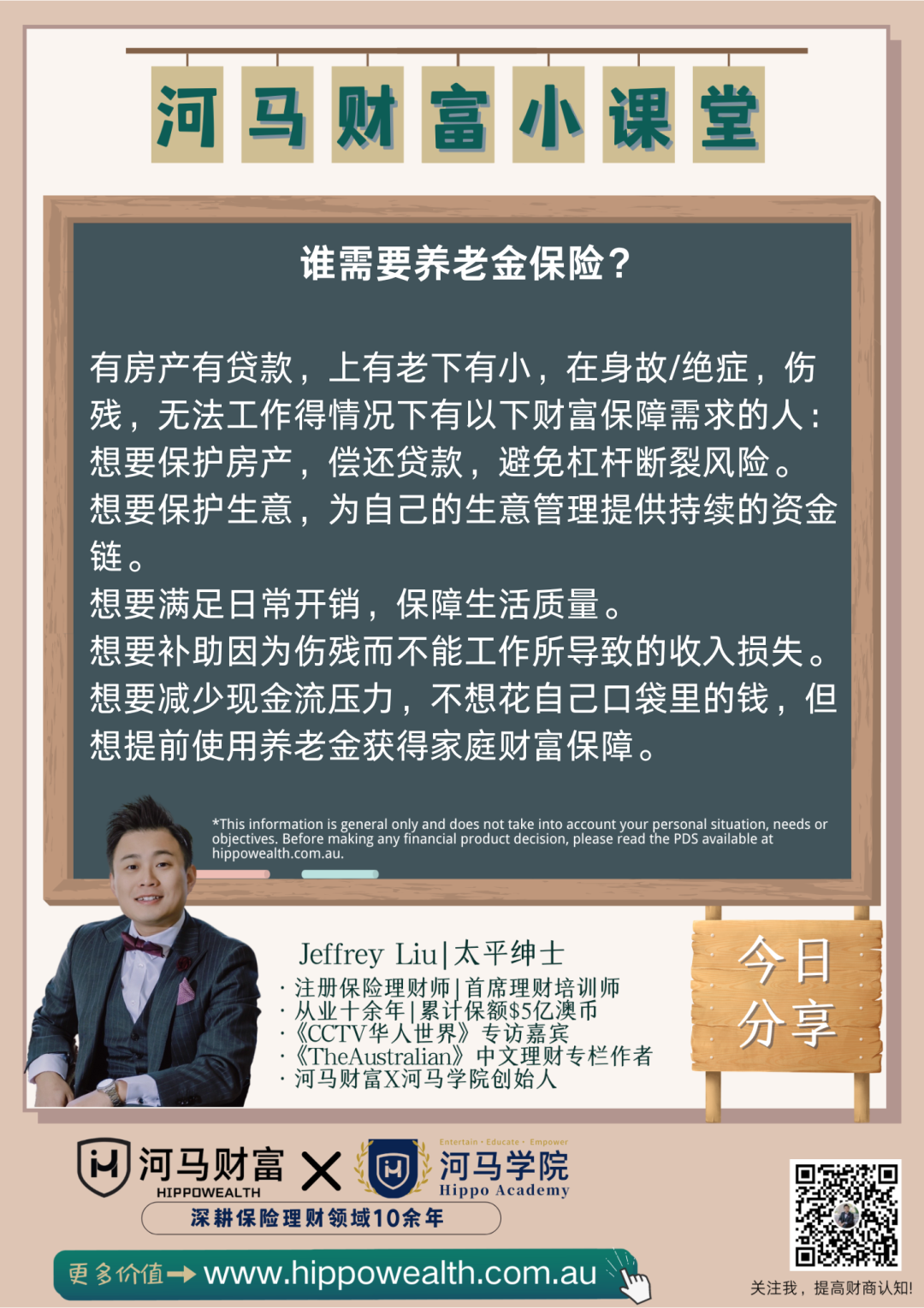

第四, 保险:有一些种类的个人保险是可以在退休前使用养老金购买的,这样就可以舒缓当下对现金流的压力,同时又能达到财富保护的目标。例如:生命保险Life, 残疾保险TPD, 收入保险Income Protection。

养老金什么时候能取出来呢?

养老金有一个特点就是Sole Purpose Test。意思就是说里面的所有资产都只是为了唯一的目的,是为了退休后的生活而准备的。

因此,能够使用养老金主要有以下两种情况:第一种情况是假如您到达支取养老金的法定最低年龄(Preservation Age)并且永久退休的人士也可以自由取用养老金,例如:如果您是1964年6月30日以后出生的话,目前的preservation age是60岁。第二种情况是到达65岁以后,不管是否退休,都可以取。

除此之外,在一些有限的特殊情况下,退休前也可以使用养老金,例如,经济极度困难,永久离开澳洲,或永久残疾等。