35岁,自购50万养老金,我咋想的

- 2025-11-24 21:37:01

35岁,自购50万养老金,我咋想的

找我买保险:找我买保险有什么好处

找我卖保险:想做好保险,这几点挺重要的,最好提前知道

01

入司4周年,

最近盘了盘自己的保单,

看看这些年打下来的江山。

家庭年交保费6位数,

其中一大部分是储蓄险,

储蓄险基本也就是分成2块,

给娃的教育金,还有我自己的养老金。

今天就重点讲一下我的养老金,

从业4年整,我的养老金一共买了两份,

第一份购买时间在2021年,

投保的是中荷金生有约(月交版),

月交保费1192元,缴费期20年,总保费28.6万

第二份是2024年买的,

光大永明光明一生(慧选版)

年交保费2万,缴费期10年,总保费20万

小学数学算一下,

28.6万+20万,一共48.6万,

四舍五入,总保费近50万。

02

心甘情愿交50万给保险公司,

我是咋想的?

先不说咋想的,

先看等我55岁退休,

能从保险公司,每年领到多少养老金。

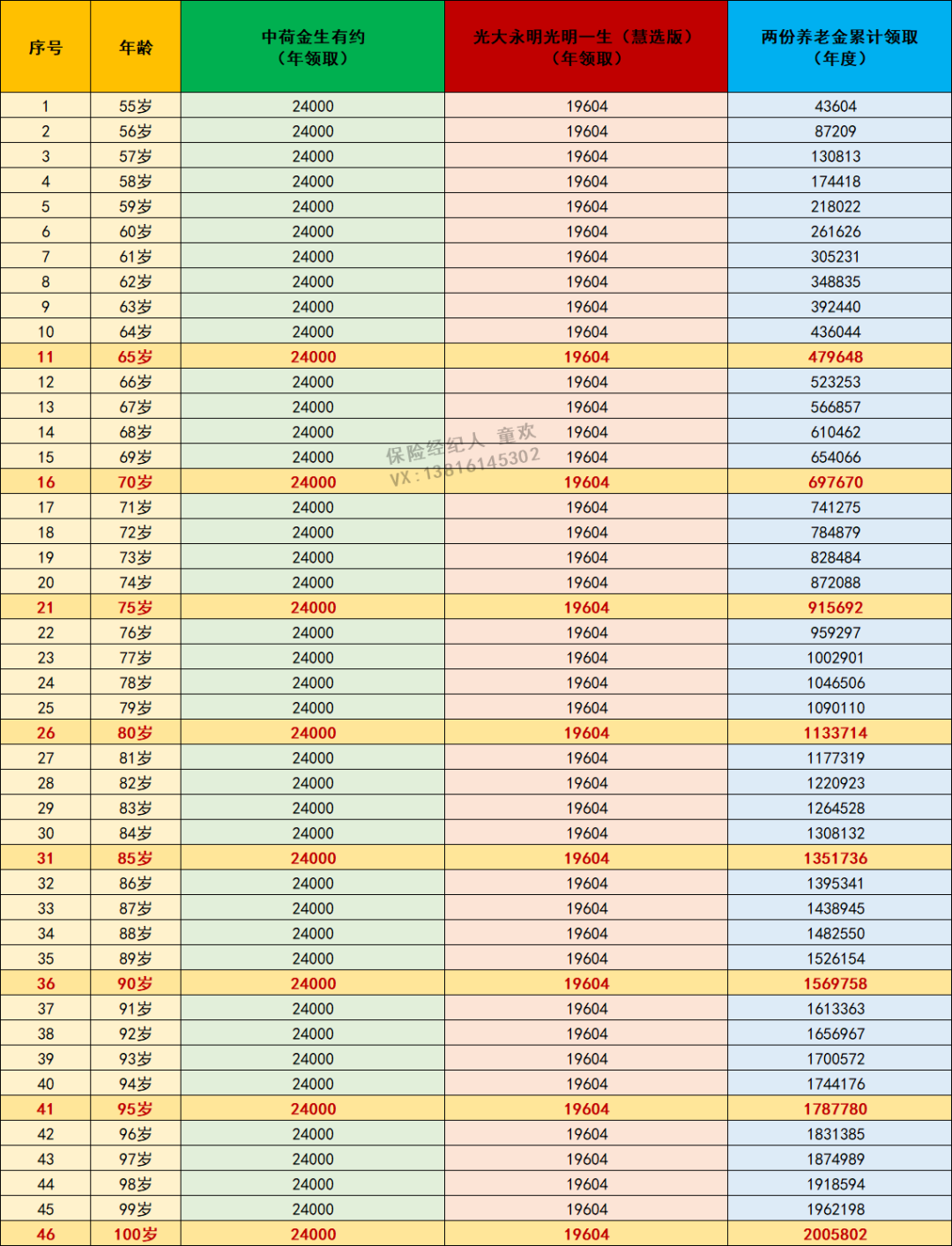

我做了张表格,

从55岁开始,

我每年可以从两份养老金领取43604元,

折合到每个月是3633元,

活多久领多久,只要我还有一口气在,

保险公司就必须每个月给我发钱。

到65岁,领取共47.9万,基本回本了,

70岁,累计领取近70万,

80岁,累计113.3万,

90岁,累计156.9万,

100岁,200万。

其实每个月补充3633并不多,

是不多,因为我的总保费是50万,

只有交得多,才能领得多,

如果我的总保费是100万,200万,

那领得自然也就多了。

所以这不是保险公司的问题,

是我的问题。

我的目标是,

把退休后的养老金,补充到1w/月,

所以还得努力呀。

03

35岁已经考虑55岁的事情,

太早了?

在我看来,

买养老金没什么早不早,晚不晚的,

早或者晚,跟年龄没关系,

跟认知,跟钱包有关系。

我的客户里有很多30岁不到,

27,28岁就已经找我配置好养老金的妹妹,

活得通透清醒。

趁着年轻,选对工具开始攒养老钱,

是事半功倍,四两拨千斤的效果。

就以我买的养老金为例,

用50万总保费,

去换,70万,150万,200万的领取,

只要人活着,

就百分百确定能拿到对应年龄的领取。

像这样用现在的钱,

去换取未来源源不断现金流的工具,

除了商业养老金,没有第二个可以做到。

04

有关养老金,

之前也写过很多有相关文章:

变老是一个确定的事情,

所以养老必然也是确定的。

对于普通家庭,普通收入的普通人来说,

这里用了三个普通,

是想强调我们都是普通人。

如果想退休以后过得好,

保证一定的生活质量,

那么留够足够的养老钱,

是每个人都必须面对的课题。

而用养老金去规划这笔养老钱,

是事半功倍,四两拨千斤的效果,

具体原因请回看前面的文字。

如果有人说不需要,

那也不用争辩,只能说,

我们无法叫醒一个装睡的人。

05

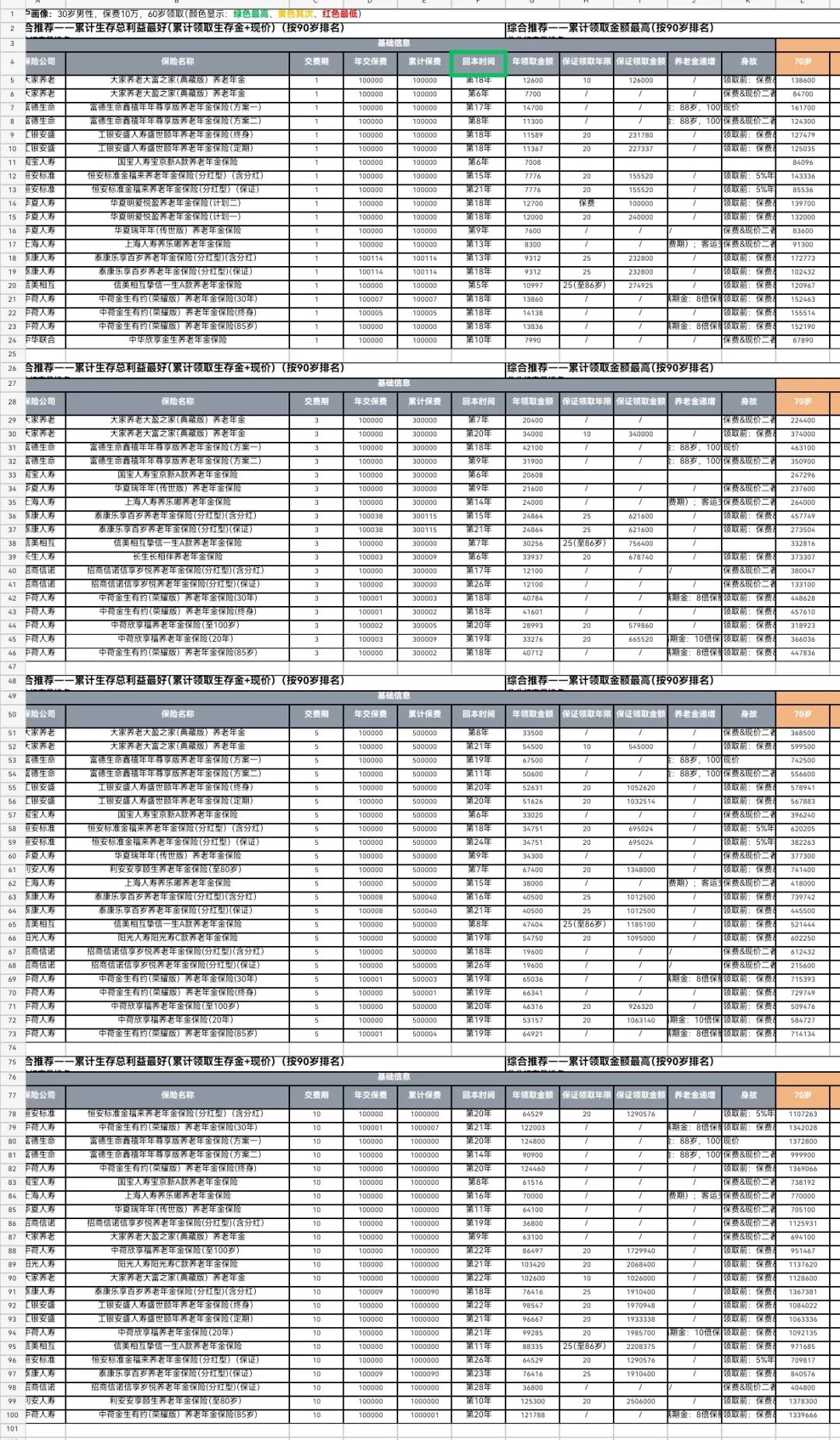

我自购的两款养老金已经下架了,

想买也没有了。

好在目前市面上在售的养老金,

我们基本都有合作,并且做了测评,

非常全面,

这就是经纪公司的优势。

最后,

如果有存养老金想法的朋友,

留言,或者私信我,“对比表”,

我把这张市面上zui全的养老金对比表,

免费发给大家~

当然,也欢迎来找我交流 :)

以上供参考,

我说的不一定都对,

但多了解一些总没错的。

点击公众号,查看置顶文章

虽然我们素未谋面,但是我相信

有趣的灵魂终将在这个公众号相遇

我的微信:queencoco913

你有需求,也认可我,找我帮你从一百家保险公司挑合适的产品,全国皆可(微信:queencoco913,备注:买保险)

招募经纪人,代理100多家保险公司,支持线上办公,全国皆可,全职/兼职(微信:queencoco913,备注:卖保险)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【广州正式工】增城区天猫电商仓,综合工资6000-8000元,包吃包住,男生18-40岁,不查征信,每周可预支,宿舍环境好.

- 【首推企业】VIVO,正式工,综合薪资6000-7000元,包吃包住,工作轻松,环境优美!

- 领导看不上你,不用焦虑或离职,三招教你反击

- 离职前怎样清理电脑微信的个人信息,才可保证隐私不会泄露?

- 华能北方公司2024年度招聘正式工109人公告!

- 花都招聘正式工(五险一金

- 【高薪临工、正式工】男女不限,包吃提供住宿!综合工资高,福利好!

- 讨论! 劳务派遣能不能与正式工同工同酬?

- 【母亲节】零成本为妈妈补一份养老金

- 大量招聘普工临工/正式工,综合薪资5K-10K,长白班,男女不限,包吃住!