本文初衷

前阵子给好友做了一份适合她自己的养老年金规划,同时还被留了一份“作业”:“爸爸过世得早,妈妈辛苦把她和弟弟拉扯大并各自成家立业,给自己留下了一笔存款准备养老用;但是因为弟弟最近生意受挫,妈妈虽然想扶持儿子但又担心自己的养老钱会保不住;有没有好方案能让妈妈把这笔存款分一部分出来安全稳健地存起来,安享晚年?”我记住了好友的需求,但是当时并没有找到合适的解决方案,因为68岁的阿姨希望自己掌握保单主动权,并希望获得马上可领取的即时满足感。直到4月中下旬,看到这款产品我眼前一亮,又做了一番业内对比功课,于是有了今天这篇分享文,应该可以交上她留的“作业”~需要说明的是,任何产品都不可能是六边形战士,只是它的某些特点恰好符合了某些人的需求,所以这里请“对号入座”:如果您是60~70岁的叔叔阿姨,辛苦大半辈子,正准备享老,但是......有一笔存款但不敢花,怕花着花着就没了?

有一笔存款想找地方囤着稳健增值,却发现银行存单利率持续走低?

有一笔存款想尝试投资搏一搏,但是对自己的投资能力和当下投资环境都缺乏信心?

有一笔存款想买养老保险,却发现年龄超期无产品可选?或者产品封闭期太长,隔好些年才能领?

如果您有以上需求,请往下看~

年金险

开宗明义,今天带来的解决方案是一款年金险。

什么是年金险?

从产品角度来讲,我们把一笔钱给保险公司并签订合同,这笔钱在该公司安全、稳健的增值,等到约定时间一到,我们就能按照合同约定每年领取固定数额的钱。

用大白话来讲,年金险最大的特点在于“定”,提供稳定的现金流,保障资金实现专款专用,尤其特别适合养老,只要有一口气在,保险公司含泪也要给你钱!

说得这么好?年金险有没有缺点呢?

当然有:

1、市面上常见的年金保险,为保障收益性大都牺牲了流动性(往附加万能账户存钱加强流动性的除外),一般会有五年甚至更长时间的封闭期。这个期间对于投保人来说很像单相思恋爱,虽然一直在投入感情(保费),但没有见着心上人的回馈(收益)。

2、而且,年金保险产品一般都有投保年龄上限,一旦年纪过了60岁,基本就没啥可选产品了。

今天说的这款产品是来自泰康人寿(文末有公司简介)的长寿人生,很适合作为60岁+,尤其65岁+叔叔阿姨们的养老金规划备选~

为什么这么说?因为这个产品的设计大大改善了年金险产品流动性差的缺点,65岁以上的叔叔阿姨在合同订立15天犹豫期过后就可以开始往回领钱花,而且最高投保年龄放宽到70岁(被保人)~

话不多说,举两个案例:

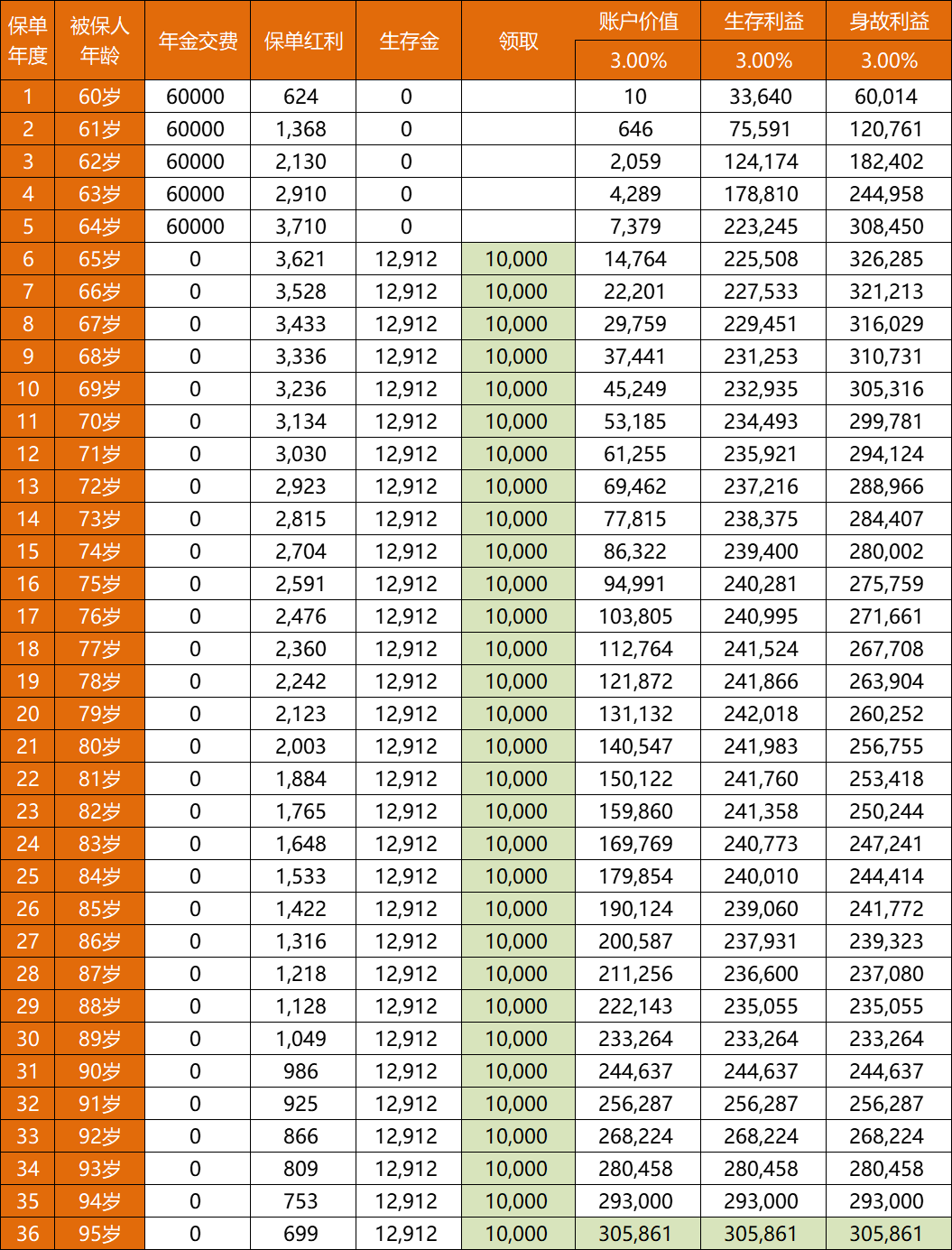

给60岁阿姨做的规划

以60岁阿姨为例,每年交费6万,持续交费5年,共计交费30万;

65岁开始往回领钱,每年领1万,一直领到95岁跟上帝约咖啡,共计领取了31万,而账户里还有30万出头可以传承给指定受益人~

每年拿着总保费3.3%的收益,而且本金一直在~

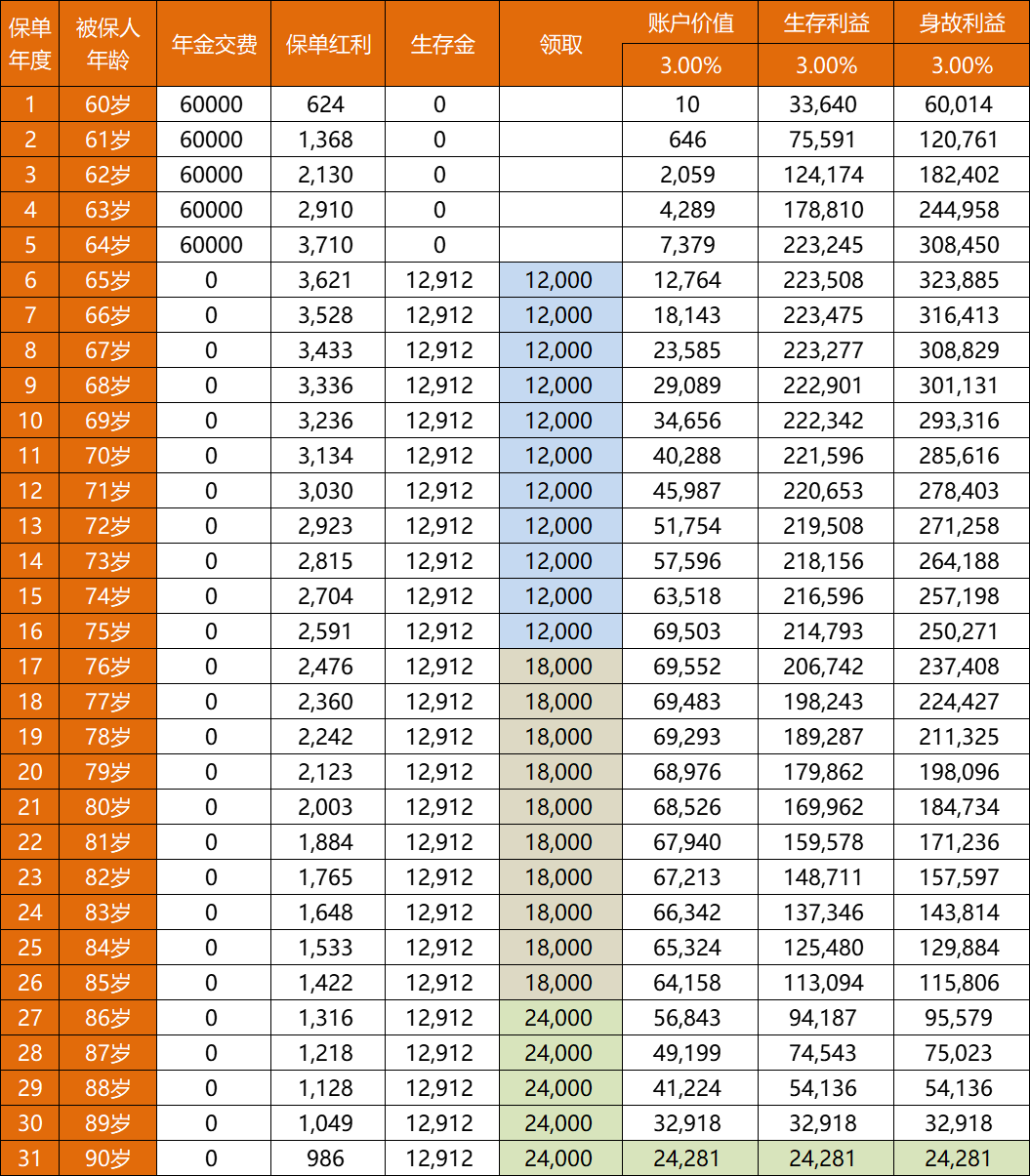

如果就想“开心”花呢?

还是上述交费方案(年交6万保费,连续交5年,共计交费30万);

从65岁到75岁每年领1.2万,76岁到85岁每年领1.8万,86岁到90岁每年领2.4万,90岁跟上帝约咖啡,共计领取约43.2万;

平均算下来,每年领着总保费5.54%的收益快乐享老,还不错吧?而且,虽然以自己乐享为主、传承为辅,但还有2.4万出头可以给重孙子包个红包~

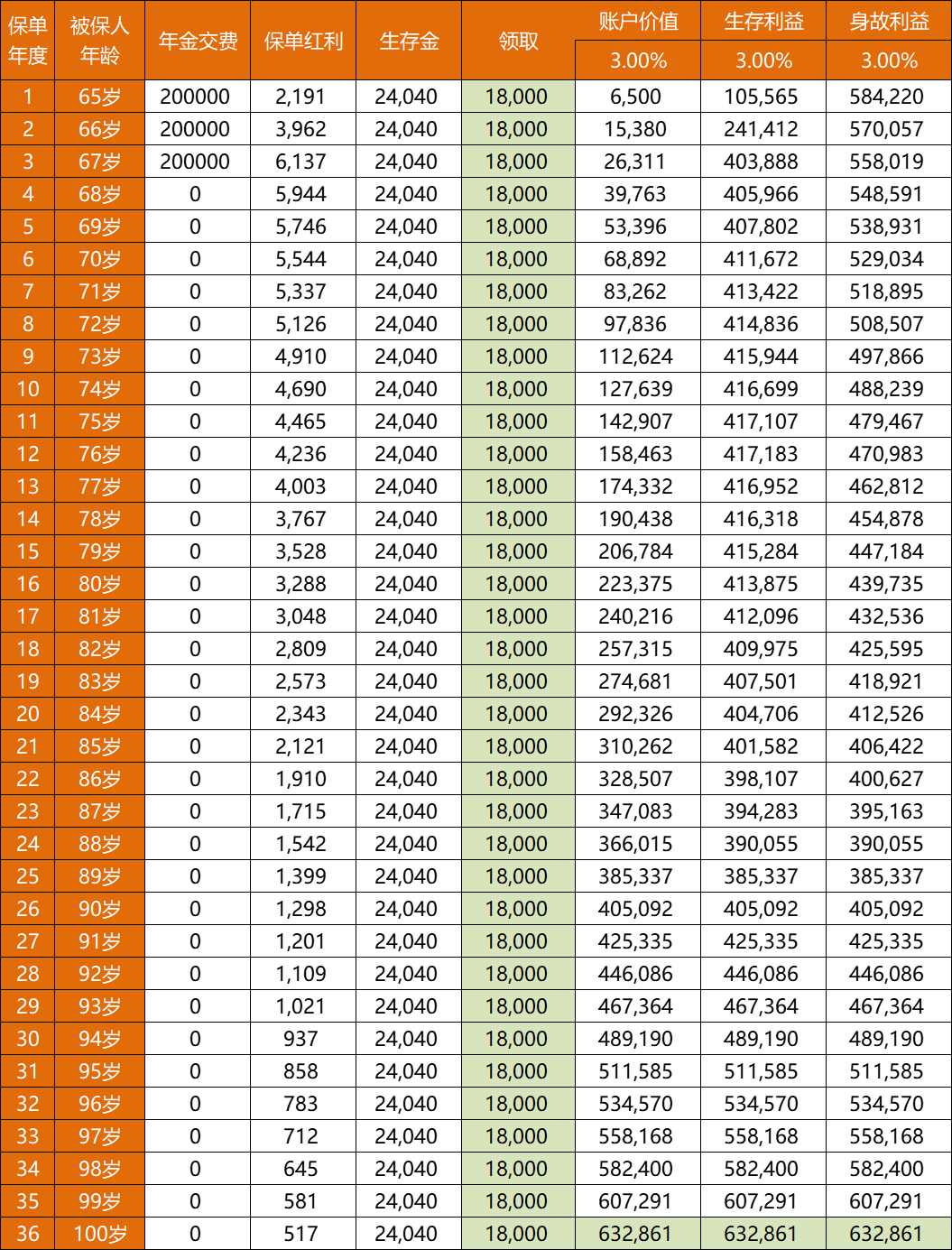

给65岁叔叔做的规划

我们再来看一个即存即领的例子~

以65岁的叔叔为例,年交20万保费,连续交3年,共计交费60万,合同订立15天犹豫期后就可以开始往回领钱花~

如果每年领1.8万,一直领到100岁跟世界快乐说拜拜,共计领取64.8万,60万的本金还在,可以传承给指定受益人~

每年拿着总保费3%的收益,而且本金一直在,是不是很香?~

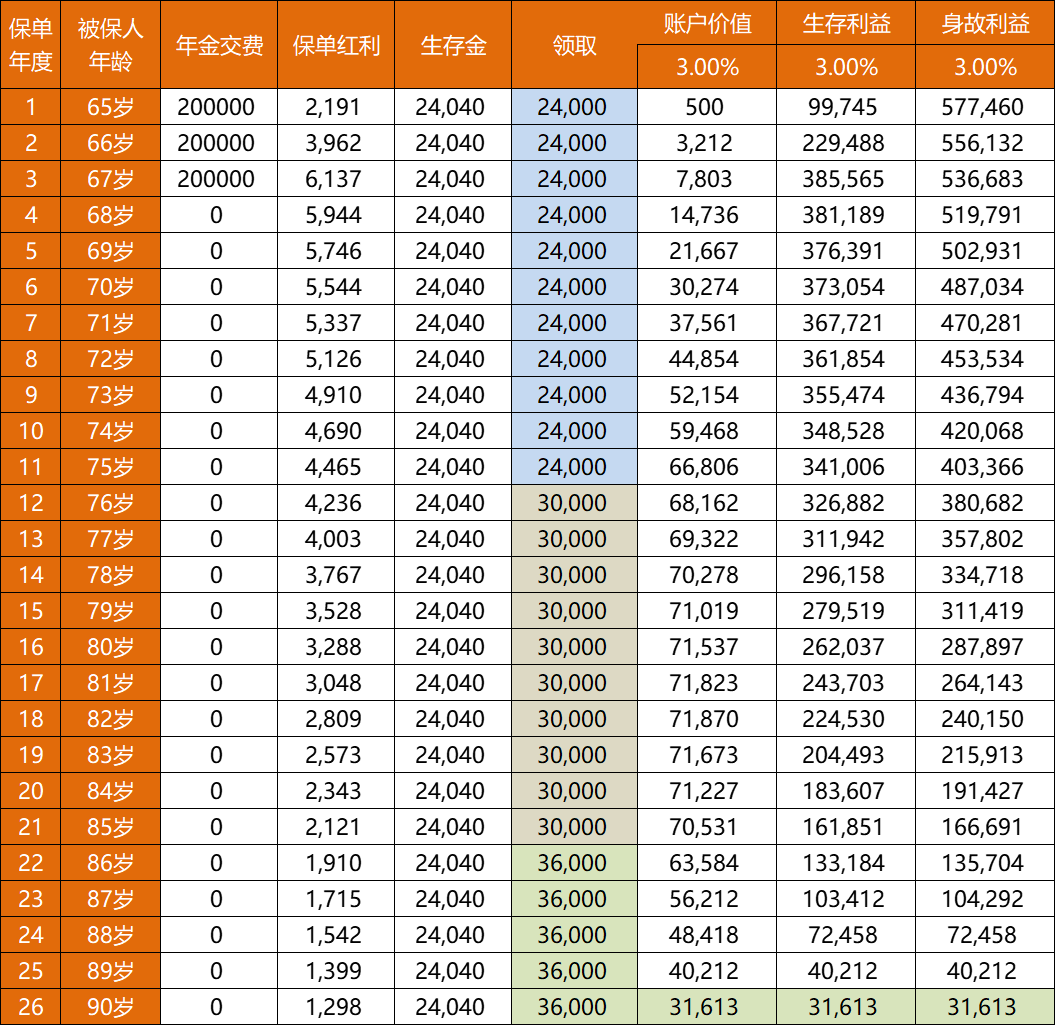

还是上述交费方案(年交20万保费,连续交3年,共计交费60万);

从65岁到75岁每年领2.4万(月领2000),76岁到85岁每年领3万(月领2500),86岁到90岁每年领3.6万(月领3000),90岁跟世界快乐说拜拜,共计领取约74.4万;

平均算下来,每年领着总保费4.77%的收益快乐享老~而且,账户里还有3万出头包个红包给重孙备个旅游金,让他像太爷爷一样潇洒,小游世界一回~

温馨提醒:

1、目前,上述案例中万能账户当前结算利率是3.5%,我做了一番横向对比,这在行业内大保司中确实是名列前茅的水准(这里不放数据了,感兴趣欢迎私聊~);但演示并未激进取值,保守采用3.0%的利率;并且,账户保底结算利率是2.0%(写入合同)。

2、分红方面,也相对保守地采用中档分红做演示。

3、保费缴交方案确定后,每年给付“养老金”数字就确定了,不受任何其他因素影响(写入合同)。

△ 图片来源©“泰生活”APP

△ 图片来源©“泰生活”APP

其他亮点

1、“生存金”给付高

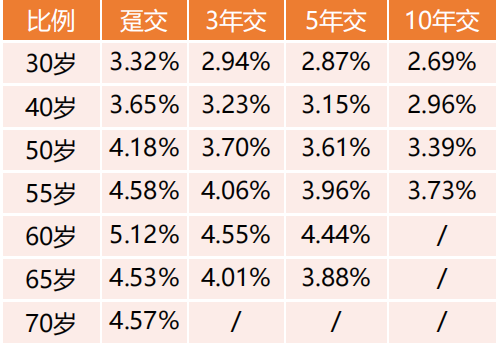

以男性为例,我们从下图来看看“生存金”(65岁以上称“养老金”)所占保费的比例:

60岁叔叔保费趸交,每年固定返还总保费的5.12%;保费3年交,每年固定返还总保费的4.55%。

65岁叔叔保费趸交,每年固定返还总保费的4.53%;保费3年交,每年固定返还总保费的4.01%。

70岁叔叔保费趸交,每年固定返还总保费的4.57%。

2、万能账户,可做活期储蓄账户,加强流动性。

这款产品除了可以一直发“养老金”,同时还附赠了一个“聚宝盆”万能账户,随着所交保费的递增,“聚宝盆”的生钱能力也会有升级,简而言之就是保费交的多,匹配的账户收益率就越高。

值得一提的是,“聚宝盆”万能账户因为其随存随取的特征,大大提高了产品的流动性,平时不用的闲钱直接往里放,要用时候往外取,收益还不低,可以说是很好的活期储蓄替代工具。

3、可以对接泰康自营的养老社区(按照社区方案缴交保费或者后续用多张保单进行拼接)

泰康自营的养老社区是业内翘楚了,这个养老社区对接权有必要吗?有一说一,我觉得很重要。

现在找专业的护工很难找,如果我们居家养老,找不到护工怎么办?我有一个同事,每个月都要送妈妈晚上去次急诊,妈妈住到社区之前,晚上手机不敢静音。晚上妈妈打电话,这都是生死时速,老人家又倔强,不肯住一起。

现在60出头还好,随着年纪增大,十年、二十年后这是刚需,到时候怎么办?

泰康是全球500强企业,用一个集团的战略,将保险、资管、医养以供应链的模式在运作,三个词有两个和社区相关,而且开展得早,全国开业20园了,模式成熟,经验丰富。相当于用供应链的方式集中采购了老年人所有刚需的东西,全力以赴做社区。

4、重疾绿通、就医直通、各种体检套餐权

随着保费缴交额度的递增,还有广受业内外好评的重疾绿通服务、就医直通服务、各种各样的体检呵护套餐服务赠送。如想详细了解,欢迎文末加微信垂询,这里就不赘述了~

泰康简介

泰康保险集团股份有限公司于1996年在北京成立,至今已发展成为一家涵盖保险、资管、医养三大核心业务的大型保险金融服务集团。集团连续六年荣登《财富》世界500强榜单,2023年位列第431位。截至2023年12月底,泰康管理资产规模超34000亿元,核心个人有效客户超7000万人,累计服务企业客户超49万家。

泰康保险集团的资产管理实力:

2023 高质量发展保险资管公司方舟奖

2023 金牌年金管理方舟奖

2023IPE 全球资管 500 强(全球 64 位,中国第 3 位)

连续 15 年荣获金贝奖

△ 图片来源©公众号:认真做保险科普的985硕士小C

△ 图片来源©公众号:认真做保险科普的985硕士小C

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?