利率换挡后,用分红险做储蓄或养老金规划突然成了市场主流。

那么,分红险到底是什么?是否值得作为资产配置的一员?

多多转发一篇泡芙的文章,写的非常详细客观,关于分红险,看这一篇就够了(文末有案例)!

如果对保险配置感兴趣,也建议大家关注一下泡芙的公众号哦!

这两天我们讨论的最多的就是各种利好政策——

认房不认贷、降首付、降利率、下调存量房贷利率、减税……

一个比一个劲爆,国家的诚意是满满的。

但银行就不开心了,到嘴里的肉还要吐出来,今年的收益肯定不好看了,买银行股的朋友要小心呀。

打算买存款的朋友也不开心,银行为了控制利差成本,一直在压缩存款利率,刚刚出的新消息:

- 国有大行中,工商银行1年期定期存款挂牌利率下调10个基点至1.55%,2年期下调20个基点至1.85%,3年期、5年期均下调25个基点分别至2.2%、2.25%。

- 农业银行1年期、2年期、3年期、5年期定期存款挂牌利率分别下调10个基点、20个基点、25个基点、25个基点至1.55%、1.85%、2.2%、2.25%。

- 股份制银行中,兴业银行、中信银行、平安银行、光大银行、招商银行、浙商银行、渤海银行、恒丰银行、民生银行也均进行了调整。

整体来看,多家股份制银行定期存款1年期、2年期、3年期、5年期挂牌利率普遍分别下调10个基点、20个基点、25个基点、25个基点。从利率下行的渠道来看,未来的存款收益会越来越低,甚至为“负”,之前买了增额终身寿险和年金险的朋友终身锁定3.5%的预定利率,现在可以偷着乐了~~之前错过了的朋友也不用沮丧,最近市场在热推的分红险,也是合适作为中低风险投资者的最佳选择之一。今天的文章有点长,给点耐心,关于分红险,你只看这一篇就够了!

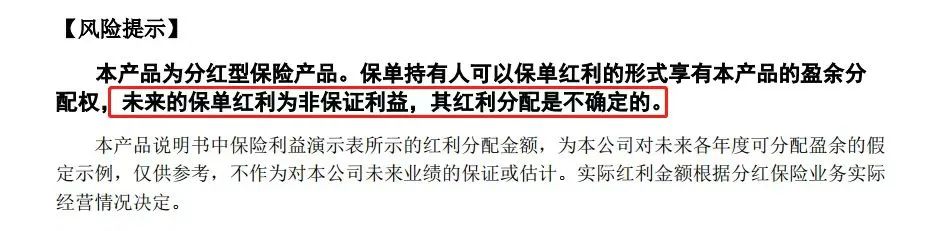

分红险属于人寿保险中的一种,保险公司会在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按照一定的比例分配给用户。为保障消费者权益,监管规定,将红利分配比例统一为70%。也就是说,保险公司不管赚多赚少,至少都得把可分配盈余的70%分给大家。当然如果保险公司想分的更多,80%、90%都可以。需要注意的是,这里的分红是保费投资获得的盈余分红,而不是保险公司整体的经营分红。另外需要注意的是,分红是不保证的,取决于保费投资的实际情况。目前大多数分红险都不能单独购买,而是以附加险的形式,附加在主险之上,来进行投保。按照监管的规定,寿险(包括增额寿、定额寿险)、年金(含养老金、教育金、快返型年金)、两全险、重疾险等,都可以是分红险。以分红型增额终身寿险为例,我们账户里的现价每年按照写进合同约定的利率增值,同时,我们每年还能额外获得分红的额度。保证利益:满期给付/身故给付/合同里列明的现金价值等;要知道,在2023年以前,分红险的分红水平不公开披露,消费者买分红险,就像开“盲盒”,这也是投资者诟病的地方。2022年底,保险监管部门印发了《一年期以上人身保险产品信息披露规则》,要求从2023年6月30日起,保司必须公布分红险实现率,即保单实际派发收益/分红演示收益。分红实现率:

大于100%,表示实际派发的比演示的多;

等于100%,表示实际派发基本和演示一致;

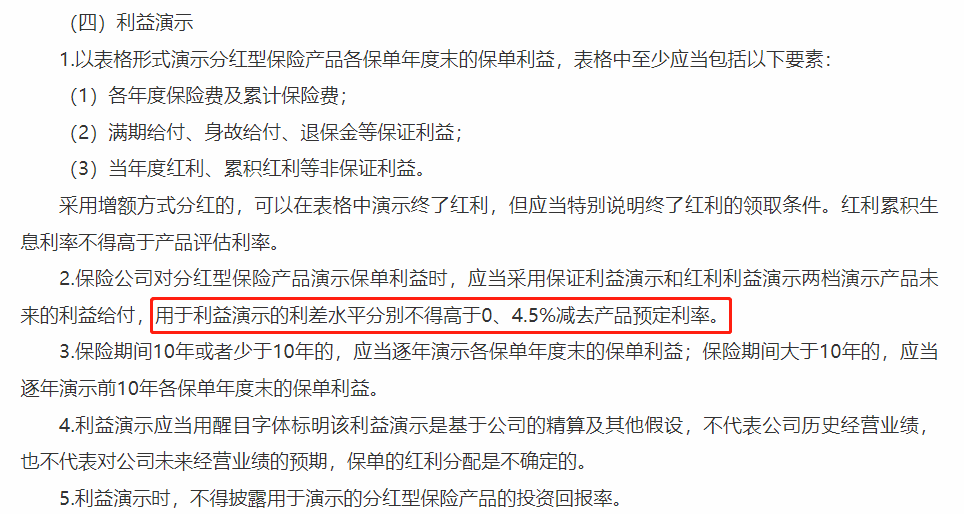

虽然分红实现率不代表将来的实际分红,但是作为过往分红实现的业绩,有利于消费者从侧面了解该公司的投资能力,配置分红险不再是“开盲盒”。另外,监管也调低了分红险的演示利益。之前是三档:低、中、高,最高演示利益有6%,导致不少消费者以为6%就是实际收益率,有一定的误导性。

一档是4.5%减去产品预定利率。

换句话说,就是分红既不会小于0,也不会大于4.5%,如果预定利率是2.5%的产品,那么分红区间就为0~2%。

图片来源:国家金融监督管理总局

国家陆续颁布的指导文件,让分红险的费用更透明,收益更透明,消费者权益保护更到位,在法规上解决了过去分红险乱象问题。随着传统险产品预定利率下调至3.0%,目前市场上主打三类人身险:①普通型人身险产品,预定利率上限为3.0%

收益来源:现金价值的增长。实际产品收益在2.5%-3.0%(这是固定收益的储蓄险收益天花板);②分红型人身险产品,预定利率上限为2.5%

收益来源:现金价值的增长+分红。实际产品收益在2.5%-4.5%;③万能险,最低保证利率不能高于2%

收益来源:现金价值的增长+分红+分红进入万能账户以后的复利计息。实际产品结算收益在2%-5%。到底买3.0%的传统普通型产品,还是2.5%+的分红型产品,又或是收益可能更高的万能险?泡芙有比较中肯的考量:万能险因为保底收益更低,博取更高收益的预期成本更高,所以不优先建议。而相对于普通型人身险产品,只用了0.5个点的保证收益,就能换来了1.5个点的额外浮动收益。这就好比“固定工资”外,还有拿“绩效奖金”的机会。最近各家保险公司按监管要求,陆续披露了分红实现率,看起来7成以上的产品分红实现率能在100%以上。而从最新的行业较好的分红型终身寿险做测算:分红实现率超过100%,分红产品的收益水平大都可以超过预定利率3%的产品甚至3.5%的产品。所以一款优质的分红险产品在长期持有的情况下,收益能够突破3%甚至达到4%复利。用0.5%的利差去博取更高的收益,大概率是值得的。虽然预定利率为3.5%的产品下架了,兼具固收确定性和浮动收益性的分红型储蓄险可以完美补位。这类产品具有2.5%的保证收益+浮动分红,如果分红每年都能100%左右实现,那复合收益大概率比3.5%还好。分红型增额终身寿险和分红型年金险,本质上都是储蓄险,它们同样具备抵御利率下行的风险,提前锁定固定的那部分收益。如果你是求稳的朋友,直接选择预定利率为3.0%的普通型产品即可,如果你是以下几类人群,分红型的产品则更为合适。②更合适用于做养老、教育规划。

教育金、养老金都是硬性开支,对安全性和稳定性要求更高。储蓄险有国家法律法规保障,属于刚性兑付,可以完全不用担心本金安全,再加上锁定收益,收益也更稳定。

而且教育金和养老金储备通常需要的时间周期也较长,而分红险适合做中长期配置,这样拿到超预期利益的概率会更大,在期限上非常匹配。

③不想冒险又想拿到更高收益的朋友。

分红险下有确定利益,上有分红,即使在最差的情况下,也只是没有分红,不会倒亏。在分红的加持下,可以和保险公司共享经营成果,甚至拿到超额利益,行情不好的年份有一定托底,好的年份有机会拿到更高分红,使得分红险在对冲通胀时更具优势。

加上保单年限长,长期下来超过存款、R2理财等产品还是很轻松的。

④配置过常规储蓄险,想要丰富资产配置的朋友

资产配置是个动态的过程,近几年的投资环境波动很大,之前配置过储蓄险或还没配置,现在还想寻找安全资产的朋友,这种情况下有保底+浮动分红的分红险,就很适合博取更高的利益了。

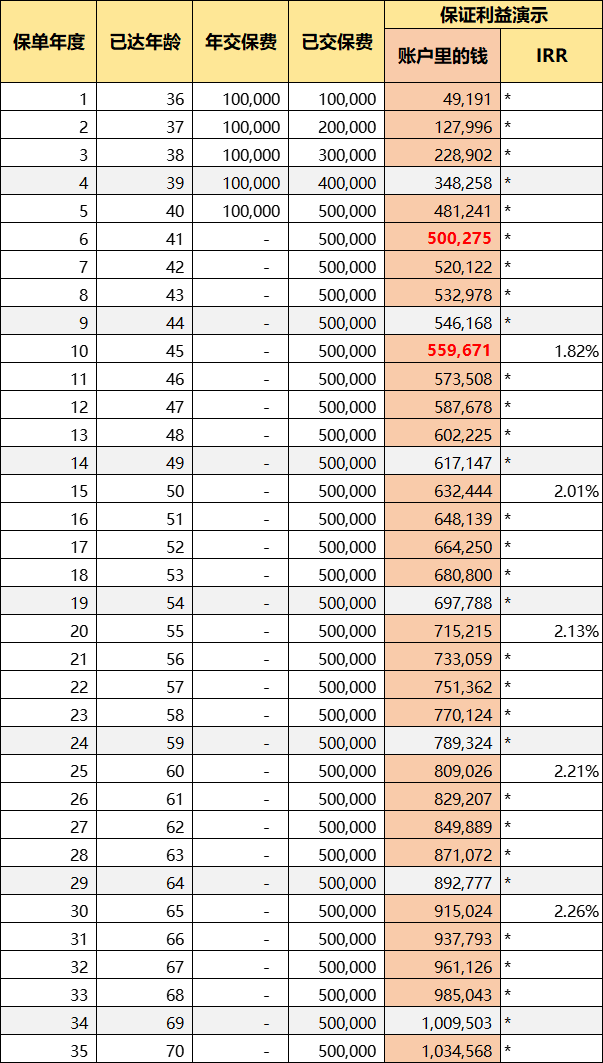

对分红险有充分的认识后,我们再来讨论一下,如何挑选分红型的储蓄险?虽然对分红险来说,分红有多少很重要,但主体部分一定不能忽视。比如买的是分红型增额终身寿,就得看看保底回报能不能接近定价上限,封闭期多久,减保规则怎样,产品功能是否丰富等。如果买的是分红型养老年金,一样得看年金回报高不高,身故金和退保金怎么算。透过过去,了解这家公司既往的实现水平。虽然说历史业绩不代表未来预期,但是过往的分红实现率也有一定的参考价值,不能只看利益演示表,还要看分红实现率。保险公司能真金白银分给客户红利,自然需要投资能力过硬,且业绩可持续才行。尽量选择运营稳健、公司实力强大、历史悠久的公司。比如养老社区、减额缴清、隔代投保等的附加功能,虽然不是硬性标准,但也属于锦上添花。35岁小姐姐,每年买10w某款分红型增额终身寿险,连续买10年。当然,我是不建议这么早取钱的,存的越久,价值越大。比如到了第10年,账户里有559671元,相当于已赚到5.9w。每一年的收益都写进合同,不管存款利率怎么变、股市行情怎么跌,都不影响你的收益,100%安全!

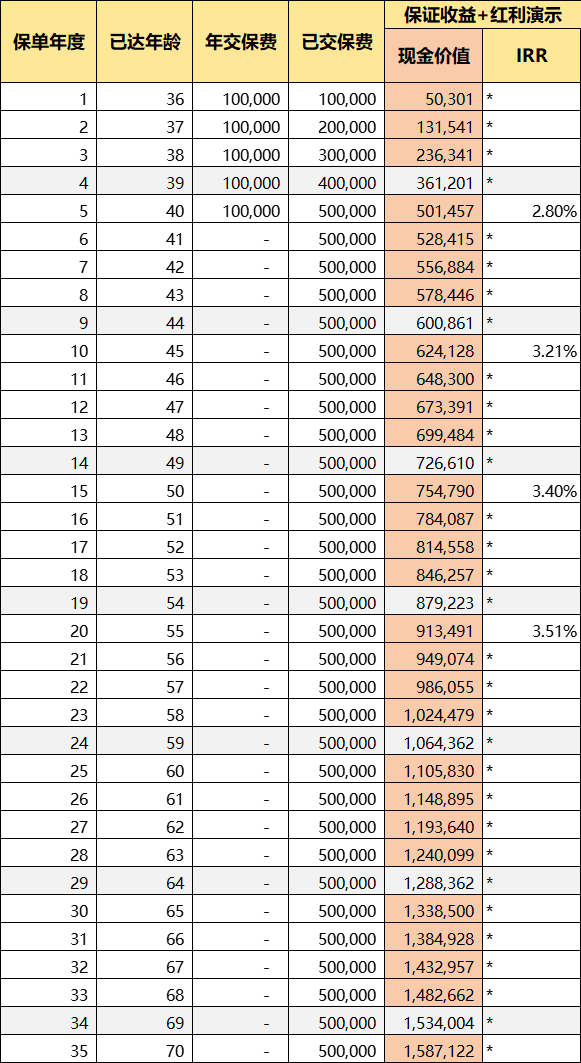

按照保司官方的分红演示,每年拿到分红后,效果如下:

所以说,兼具保证收益和浮动收益的分红型增额终身寿,是3.0时代非常不错的产品,尤其适合追求长期较高稳定收益,又能接受一点不确定性的客户。↓

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?