1、缴费主体不同

单位参保:

与单位建立劳动关系的,应由单位办理职工参保,由单位和职工共同承担缴费费用。

个人参保:

未在单位就业的,都可以灵活就业人员身份参保,由本人承担缴费费用。

2、缴费基数、缴费比例不同

单位参保:

按上一年度四川省城镇全部单位就业人员平均工资(简称“全口径省平工资”)的300%和60%分别确定缴费基数上下限标准,缴费比例为24%。其中单位缴费比例为16%全部计入统筹基金,个人缴费比例为8%全部计入个人账户。

个人参保:

按上一年度全口径省平工资的60%、80%、100%、150%、200%、250%、300%核定,个人自主选择缴费档次,缴费比例为20%。其中12%计入统筹基金,8%计入个人账户。

3、女性领取养老金年龄不同

单位参保:

在管理、技术岗位上工作的女职工年满55周岁,在生产、经营、服务岗位上工作的女职工年满50周岁。

个人参保:

女性年满50周岁(原管理、技术岗位的女职工离职后以灵活就业人员身份参保的,个人缴费须满两年)。

搞清楚了单位参保与个人参保的不同之处后,有小伙伴问:“是不是单位参保比个人参保,退休后领的养老金多?”

当然不是,虽然单位参保与个人参保有不同,但养老金待遇的计发办法是一样的。

养老金待遇是根据每个人参保缴费期间的缴费水平、缴费年限、退休时养老待遇计发基数等,按照统一公式逐一计算的。因此,无论是随单位参保,还是个人身份参保,在缴费基数、缴费年限、个人账户累计储存额等因素相同的情况下,退休后领取的养老金是一样的哦!

1、城职基本养老金计算公式

基本养老金组成

1995年12月31日以前参加工作人员:基本养老金=基础养老金+个人账户养老金+过渡性养老金+月增发养老金;

1996年1月1日以后参加工作人员:基本养老金=基础养老金+个人账户养老金+月增发养老金。

(1)基础养老金=(当年月计发基数+指数化月平均缴费工资)÷2×累计缴费年限(含视同缴费年限)×1%。

(注:指数化月平均缴费工资=当年月计发基数×本人平均缴费工资指数。)

(2)个人账户养老金=退休时个人账户累计储存额÷退休年龄相对应的计发月数。

(3)过渡性养老金=(当年月计发基数+指数化月平均缴费工资)÷2×1995年12月31日及以前未建立个人账户的累计缴费年限×1.3%。

(注:1996年1月1日及其以后参加工作人员无该项待遇。)

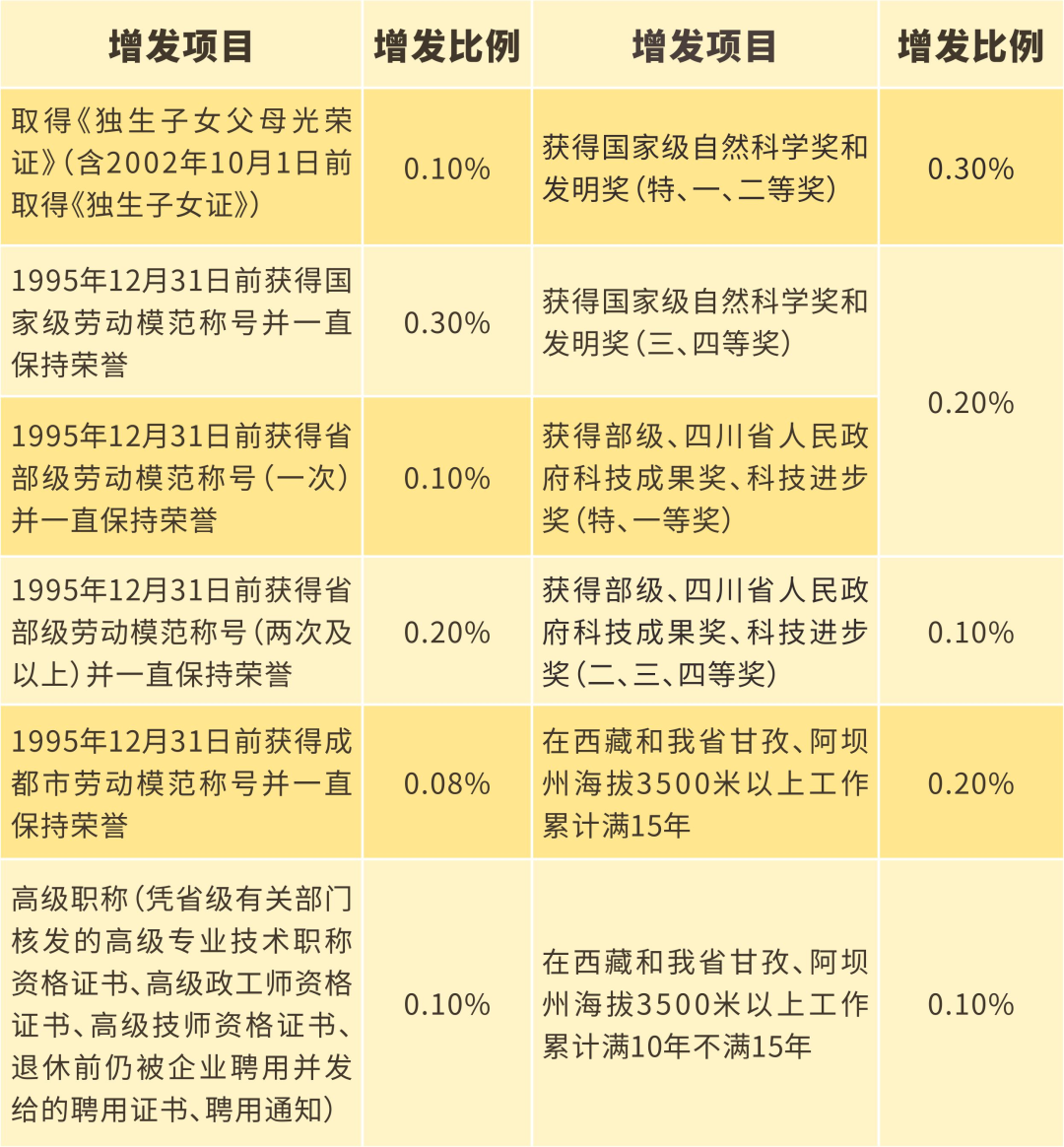

(4)月增发养老金=指数化月平均缴费工资×增发养老金合计比例×累计缴费年限(含视同缴费年限)。

符合以上规定增发的养老金比例,除国家和省另有规定外,可以累加计算。同一项目多次获奖的,按所获最高项计算增发比例;不同项目获奖的,增发比例累加计算最高不超过0.3%。

影响养老金的因素有哪些?

按照我国目前基本养老金计发办法,“多缴多得、长缴多得”,基本养老金与个人累计缴费年限长短、缴费基数高低、个人账户储存额多少、退休年龄的大小、当年月计发基数高低都有直接关系。累计缴费年限越长、缴费基数越高、退休时间越晚,领取的养老金越多。

养老金存在差距的原因可能有哪些?

缴费基数不同,养老金不同。

同时退休,但如果实际工资不同,缴费基数就不同,计算出来的养老金就不同。

根据《关于工资总额组成的规定》第四条,工资总额由下列六个部分组成:

(1)计时工资;

(2)计件工资;

(3)奖金;

(4)津贴和补贴;

(5)加班加点工资;

(6)特殊情况下支付的工资。

用人单位应按职工本人实际工资申报各项社会保险缴费基数。

缴费年限不同,养老金不同。

同时退休,但如果缴费年限不同,计算出来的养老金就不同。

过渡性养老金和增发养老金情形不同,养老金不同。

同时退休,但工作经历及职业发展不一定相同,过渡性养老金和增发养老金情形就可能不同,计算出来的养老金就不同。

由此看出,参保人缴费基数和缴费年限是影响退休待遇的关键因素,简单来说,缴费年限越长,缴费基数越高,领取的养老金越高,养老保险“多缴多得、长缴多得”。

总之一句话:想领更高养老金,就是“多缴多得、长缴多得”

图文来自网络,略有删减修改,如有侵权请联系删除

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?