|

|

发布时间:2024-03-31 20:30:33

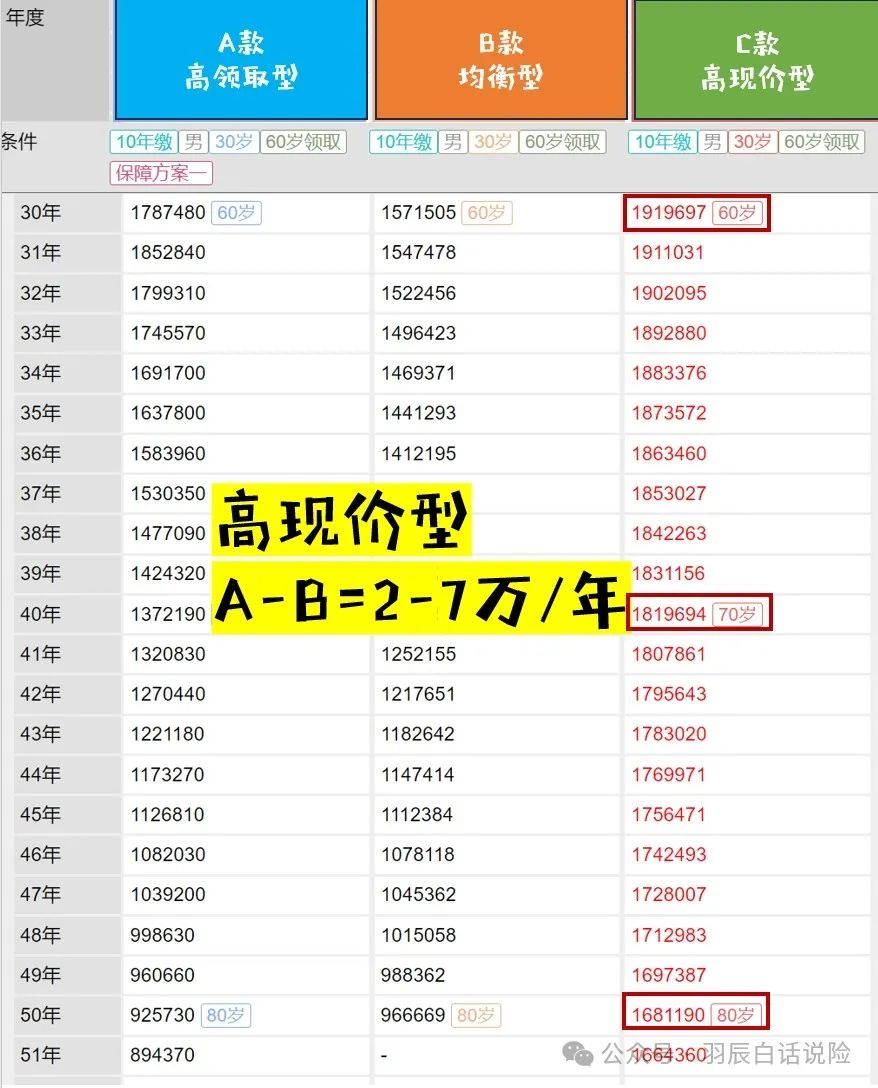

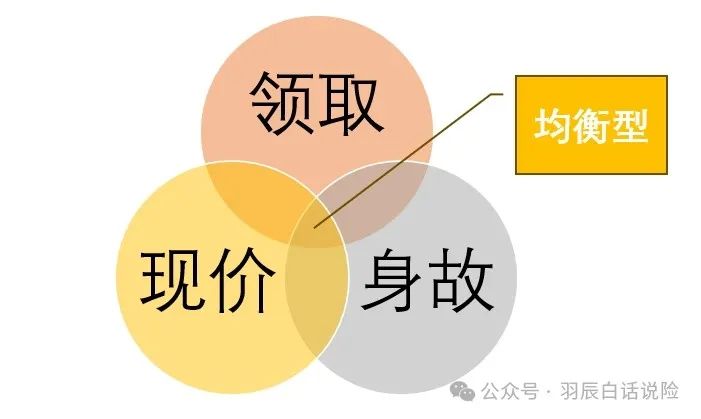

微信号:yuchen0109 加关注 本年度第26篇/总数36篇 羽辰 想买养老金先看看这些哦!不上当哦! 好嘞,正想找人问问 老 婶 羽辰 哈哈,那不是随时约的事情嘛!  亲爱的朋友们,你是否也在为如何选择一款适合自己的养老金而犯愁呢?今天,我将结合我多年的经验,为你揭开养老金选择的迷雾,让你轻松找到最适合自己的方案! 首先,我们来聊聊为什么我会优先推荐养老年金。相比近年来大热的增额终身寿,养老年金的收益更加稳定,写入合同,无需担心市场波动。它能为你提供终身领取的保障,让你的晚年生活更加安心。  然而,市场上的养老年金产品琳琅满目,让人眼花缭乱。为了帮助你更好地选择,我将为你详细解析四大类型养老年金的特点和适用人群。  1 高领取型年金 特点:领取金额高,活得越久收益越多。 适用人群:对预期寿命有信心,资金专款专用。 所谓高领取型年金, 达到一定年限开始领取之后, 每年固定派发给你的金额很高, 这是一类传统且纯粹的养老年金。 养老年金的本质 就是对冲长寿风险, 大家买养老金最看重的无非就是每年到底能拿到多少钱。 这款高领取型A产品60岁开始 每年领取12.7万, 和其他三类相比呢,优势很明显,活的越久, 你实实在在拿到手的钱就越多,  极端情况下, 某些高领取的养老金在开始领取的那一年, 现金价值就直接清空了, 这样的设计呢, 基本排除了保单的其他的用途, 只专门提供养老现金流。 2 高现价型年金 特点:现金价值持续终身,可灵活退出。 适用人群:对领取金额要求不高,追求资金灵活性。 这类年金的现金价值, 在开始领取之后虽然也会递减, 但只是缓慢下降, 甚至一直持续终身都有。 选出来的这款高现价型C产品, 60岁时现价接近1.53倍, 到80岁还有74万, 相当于你的本金始终留在账户里, 一直在花利息, 有需要可以随时退出拿回现价。  想要高现价就要牺牲领取利益, 这款每年的领取金额只有6万多, 和高领取性相比还是少了很多, 那如果你对领取金额要求不高, 或者还有其他现金流收入补充, 更希望保持资金的灵活性, 万一有个突发状况, 可以随时取出一大笔钱来应急, 就可以选择高现价型。 3 均衡型年金 特点:领取与现价相对均衡,兼顾领取与资金安全。 适用人群:纠结体质,既想要高领取又想要高现价。 均衡型也就是 在高领取和高限价之间做个折中, 达到更均衡的水平。 这类年金领取金额一般也不低, 而现价可持续到120万左右, 一定程度上也保留了灵活性。 万一发生极端意外,提前身故。 保证领取20年的养老金, 这类型养老年金把领取、现价、身故金, 这个年金里的不可能三角做到了极致的均衡。  如果你天生自带纠结体质, 这也舍不得,那也放不下, 选择这类产品基本不会出什么大错。 4 增额型年金 特点:现金价值增长快,可灵活减保。 适用人群:适合与其他年金搭配,调节领取与现价平衡 与其说是年金呢, 更像是一款增额终身寿险, 所以叫增额型年金。 它的这几个特点和普通年金不一样, 反而是对标增额寿来设计的。 一是现金价值增长超快, 通常可实现第五年现价就回本了, 之后一路走高,远远领先其他三类, 比20年现金价值达到147.5万, IRR达到了3.07%, 其他年金几乎做不到。 二是可以灵活减保。 要知道灵活减保是增额寿这两年快速破圈、大红大紫的关键。 那这四类年金的形态我们基本上讲清楚了, 没有特定的好或者不好, 每个功能背后都有它特定的用途, 能满足一定的需求。 而且今天我也只是从产品类型的角度做了一次梳理, 具体到每一份养老金方案的规划, 我们还要考虑增值服务公司、品牌、养老社区、万能账户这些其他同样重要的参考因素。 想要更详细的需求分析和方案定制, 也可以私信找我。   迟羽辰 前TOP10房企前策可研管理岗 明亚保险经纪公司合伙人 金融理财师  家庭保险配置、保险经纪人入职 35+女性转行疑惑 欢迎在咨询VX:yuchen0109 |

上一篇:会宁急聘27人:底薪3000+