养老金要缩水了...

- 2025-11-24 21:37:38

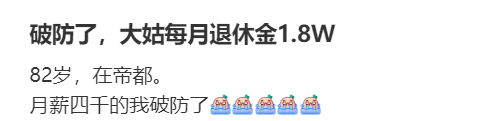

刷到一个帖说,家人的退休金每月1万8。

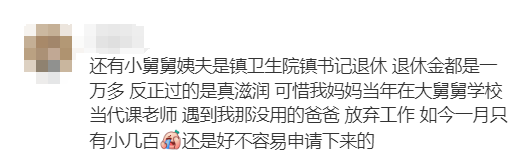

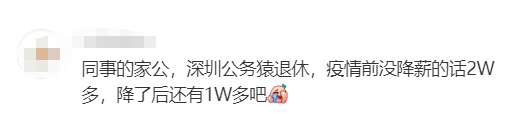

看了下评论区,退休金过万的人还真不少啊,大多数都是体制内工作。

难怪有人感叹,这世上最大的差距就是体制内和体制外的差距。

不过,今年养老金并轨过渡期即将结束,体制内退休金也要缩水了。

咱们以前一直实行的是,养老金双轨制运行。

体制外的我们,自己缴纳一部分社保养老金进入个人账户,同时企业也会为我们缴纳养老金进入统筹账户。

退休时能领多少钱,和社平工资、缴纳基数、年限等有关系,总体是多缴多得。

企业职工的养老替代率是40%多,也就是说,退休前工资1万,退休后能拿到4000多养老金。

体制内的人员,不需要自掏腰包,就能享有机关事业单位养老保险,退休金由国家财政来承担。

领取的养老金和职级、工龄有关,一般都能拿到退休前工资的80%-90%。

同样是月薪1万,

体制外,自己交养老金,退休后每月只能拿4000块;

体制内,不用自己交钱,退休后能拿8000-9000块。

按以前双轨制,体制内外养老金差异真的好大。

为了公平可持续,2014年国家宣布养老金并轨。

并轨就是取消了事业机关单位的养老保险,体制内也要开始每月交社保,退休后养老金从社保基金池里发,大家共用一个资金池子和发放制度。

并轨有10年的过渡期,根据退休时间,将体制内的人员分为三类:

2014年10月之前退休的“老人”,待遇照旧。

2014之前进入体制,2014-2024之间退休的“中人”,按照“新老结合,保底限高”的原则领钱。

2014之后进入体制的“新人”,和企业职工养老保险的规则一致。

今年10月底,机关事业单位和企业养老金正式完成并轨,体制内外养老金待遇是不是就一样了呢?

no,体制内的养老金依然有优势。

养老体系有三大支柱:

第一支柱由政府主导,我们最熟悉的社保养老金。

第二支柱由单位主导,企业年金或职业年金。

第三支柱个人主导,比如,商业养老保险或者个人养老金产品。

体制内的社保养老金一定是按规定全额缴纳的;体制外就不一定了,很多公司是按最低基数缴纳。

体制内必须为员工建立职业年金,单位交8%,个人交4%,这12%都会进入个人职业年金账户,退休后能多拿一笔养老金。

而体制外,能给员工交企业年金的,一般都是国企央企或者效益好的大公司,普通打工人没这待遇。

体制内有社保全额+职业年金双重加持,退休后养老金替代率就算达不到之前的80%-90%,维持60%-70%问题不大。

体制外只靠社保养老金大概率不够,想要养老不愁钱,退休前自己还是要多存点。

最适合规划养老的产品,还得是年金险。

已临近退休,可以看看快返年金八达岭赤兔版,第5年开始领钱,提前享受退休。

年轻人攒养老金,强烈安利星海赢家龙腾版,领钱多收益高,终身稳稳有钱拿。

这两款产品都会在月底前进行调整,想规划养老的姐妹,把握最后两天时间,别错过了。