|

|

发布时间:2024-03-28 11:10:47

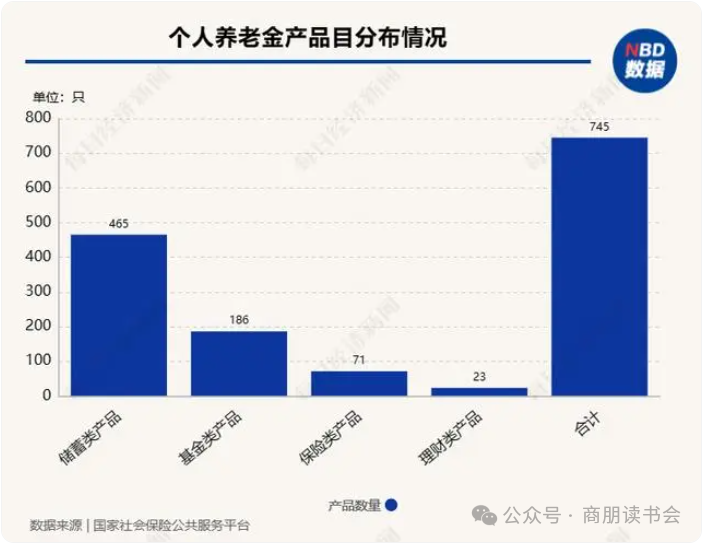

在一年一度的个人所得税年度汇算申报期间,自3月21日至6月30日,纳税人无需预约,可以随时办理个税业务,其中有一项重要信息值得关注——个人养老金产品的税收优惠。 “个人养老金可以抵个税,这笔钱不能错过。”有业内人士提醒。国家社会保险公共服务平台数据显示,截至3月27日,市场上共计745款个人养老金产品,其中储蓄类产品465只,基金类产品186只,保险类产品71只,理财类产品共23只。

《个人养老金实施办法》明确规定,对于参与个人养老金计划的缴费者,每年最高可税前扣除12000元,投资收益阶段暂不征税,待领取时实际税率由原来的7.5%降至3%。这一系列优惠政策旨在鼓励更多人参与到个人养老金储备之中。 去年超5000万人开立了个人养老金账户,能省多少钱?然而,尽管去年已有超过5000万人开设了个人养老金账户,但许多人尚未充分了解其退税政策。据中国人力资源和社会保障部数据,截至2023年6月底,全国36个先行城市(地区)已开立个人养老金账户的人数达到了4030万。这意味着,随着制度推广,越来越多的人有机会享受到这一政策带来的实惠。 个人养老金最大的优势在于税收优惠。” 业内人士在受访时纷纷表示。投入时每年最高可享受12000元的税前扣除,减轻税负。领取时,仅需交3%的所得税,可节税。此外,个人养老金账户内的投资收益暂时不征税。 某国内养老保险公司相关负责人表示,进行年度汇算是每个公民应尽的义务与责任,同时也是我们身为公民享有的权利,利用好税收优惠,能享受到实实在在的权利。参加个人养老金,按照国家有关规定享受税收优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。 案例显示,一位30岁男性,年薪30万元,每年按照1.2万元存缴个人养老金,全部存为1年期定期存款,到期后续存,退休时一次性领取;总存缴本金时36万元,总节省个税30年×每年节省个税2400元(对应最高税率为20%)=7.2万元;总本息和为45.4万元(1年整存整取利率为1.55%);领取时,需交3%的所得税,也就是45.4万元×3%=1.4万元。 到该人员60岁时,可以取出用于养老的金额为45.4万元-1.4万元=44万元。计算总收益为投资收益9.4万元(45.4万元-36万元)+节税7.2万元-取出时缴税1.4万元=15.2万元。 由于收入越高,对应的边际税率越高,个人养老金账户所能享受到的免税金额越高,节税效果越好。如在45%税率的情况下,可抵税5400元。

图片来源:北京银行个人养老金宣传手册 专家强调,个人养老金的最大亮点在于其税收优惠。参与者每年最高可减免12000元的税款,而在领取阶段只需缴纳3%的所得税,加上账户内投资收益暂不征税,实质上提升了投资者的回报率。 举例来说,一位年薪30万元的30岁男性,若连续30年每年存入1.2万元到个人养老金账户,累计节省的个税可达7.2万元,同时在考虑一定的投资收益后,最终提取的养老金额能达到44万元,总计收益高达15.2万元。 值得注意的是,个人所得税率越高,通过个人养老金账户享受的免税额度也就越大,节税效果更为显著。除了储蓄类产品,符合条件的投资者还可根据自身的风险承受能力,选择基金、保险或理财产品进行投资,以寻求更高的潜在收益率。 当前,在低利率环境下,具有稳定收益的养老保险产品愈发受到消费者欢迎。这类产品既能帮助居民在资产配置中实现稳健增值,又能提供养老保障,有效抵御市场波动的影响。 截至3月27日,个人养老金产品中共有71款保险类产品,其中包括专属商业养老保险、两全保险、年金保险和税延养老保险等多种类型。 以某款可投个人养老金账户的两全险为例,它既提供储蓄功能也具备保障作用。投保人在保障期满生存时可一次性领取满期保险金,若在保障期内不幸身故,则赔付身故保险金。而且,此类保险产品在购买时即可锁定未来的领取金额,结合税收优惠政策,长期来看投资回报率相当可观。 关于退税操作流程,参保人需登录个人所得税APP,进入“办税”模块下的“个人养老金扣除信息管理”,通过扫描二维码或手动录入方式提交个人养老金缴费凭证信息,即可享受上年度的个税抵扣优惠。 同时,行业人士建议,务必妥善保管支付凭证及相关文件,以备税务审计时使用。今年的个人养老金抵税申报过程相较于去年有所简化,用户可在“个人所得税APP”中通过“一站式申报”功能便捷地获取并申报个人养老金缴存信息,核实无误后提交即可。

图片来源:个人所得税APP |

上一篇:(离职)劳动者被逮捕、拘留或收容教育,既然不属于被依法追究刑事责任,单位就不能以此为由解除劳动合同,那单位应该怎么处理呢?(五)