|

|

发布时间:2024-03-27 22:46:57

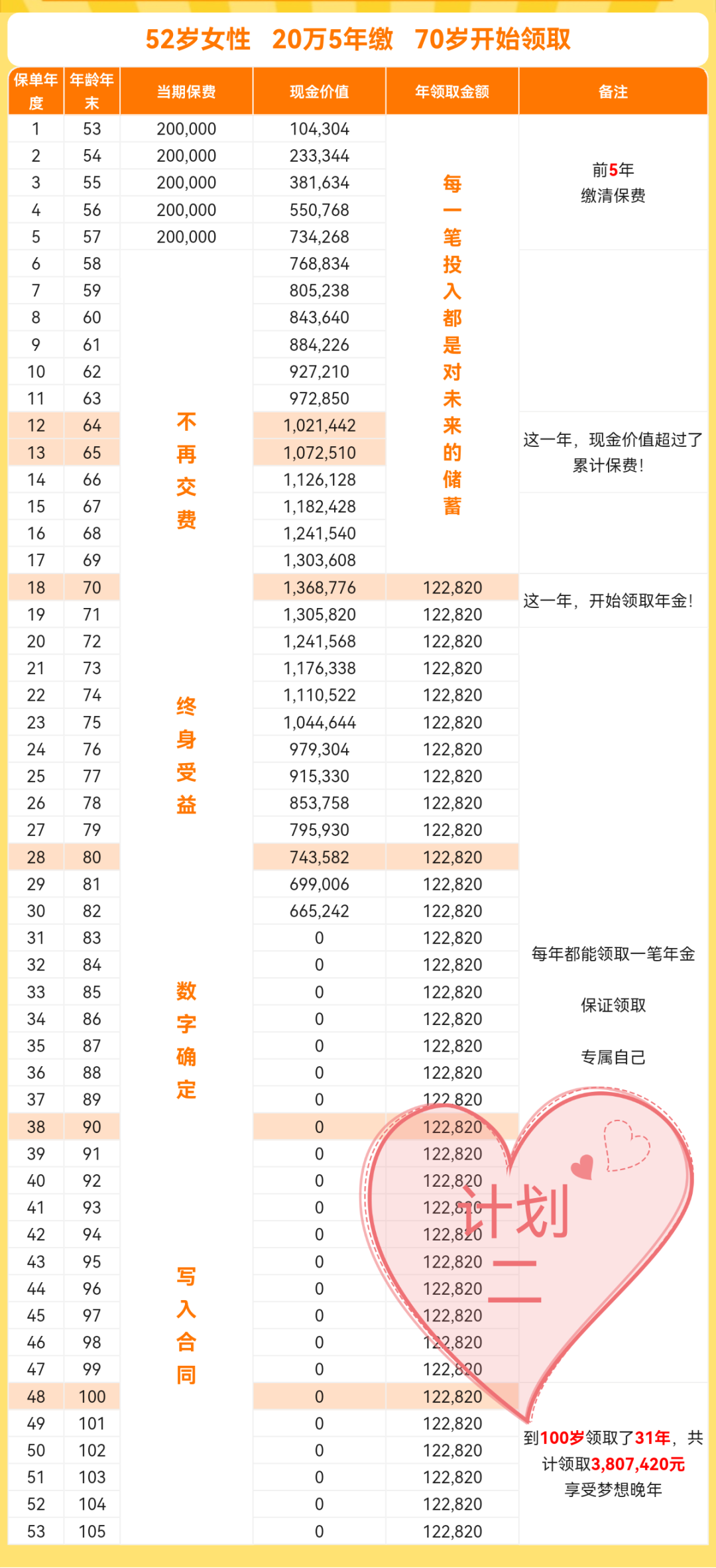

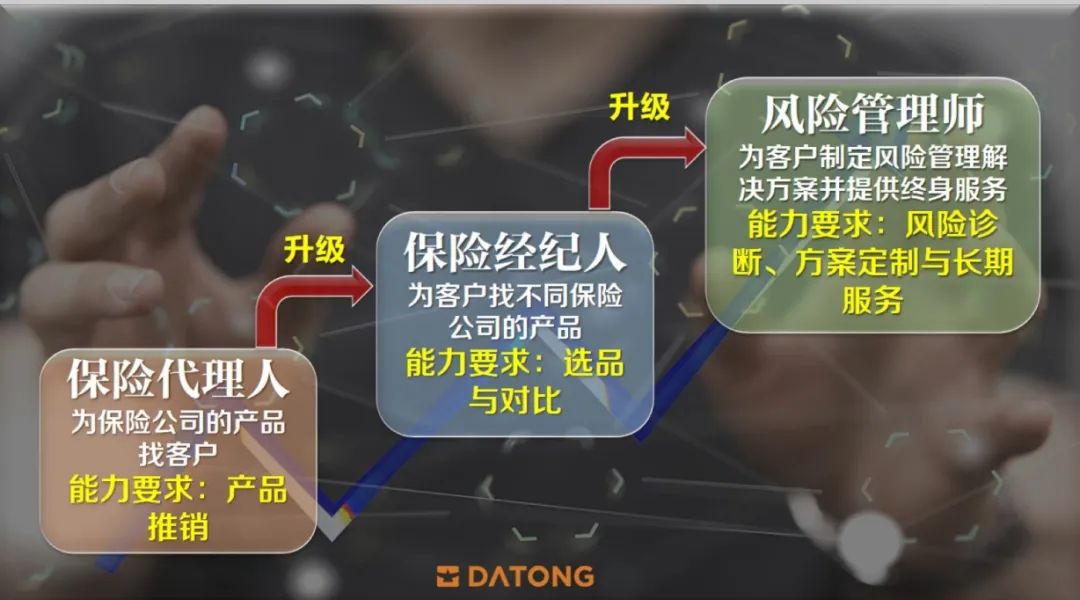

点蓝色 关注我  我想存养老金,请推荐下适合的方案。 不用太专业,简单点就好。 懂你!想拿到性价比高的方案,又想沟通成本低。 怎搞?作为一位持证上岗的DRM风险管理咨询师,出场方式肯定不是:“123,上链接”。 安排!直接上视频,本人总结出“量力而为法”,找对思路,方案才更靠谱。 4步配置思路 1. 缴费实力(缴费年数、年度预算) 2. 领取计划(几岁领钱?灵活度需求?) 3. 配套权益(养老社区、医疗资源、健康服务、旅游配套……) 4. 收益比较 小姐姐的诉求就是存笔钱,玩不动时,去好一点的养老社区。好吃好玩,还有可可爱爱又帅帅美美的年轻人陪着。身体不舒服,也能得到及时科学的专业安排。到点有钱用就行,不再操心费神。 她的计划是每年挪储20万,分5年转成100万养老专用金。 估计是70岁以后会用这笔钱。目前自己身体很健康,也很关注保养。 希望退休后还能年年有体检,能有实用的就医服务是更好。 上下滑动可切换2个计划,点击图片可看大图  滑动查看     微信号|xiry001 视频号|赐予我力量的希瑞 |