克制又克制,忍不住又自购了,超高领取的养老金,复星保德信星海赢家(龙腾版)倒计时7天

- 2024-03-24 23:16:57

年保费≥2万,全家人可享受电话问诊、挂专家号(可指定医生,市场独一家哦)等服务;

年保费≥10万,可享受每年一次的免费体检服务;

总保费≥30万,可对接Club Med旅居权益;

单件总保费≥50万,可享优惠入住权;

单件总保费≥100万,可享优先入住权;

总保费≥150万,可获得 1 张(星堡)养老社区长居保证入住函;

总保费≥300万,可获得 2 张(星堡)养老社区长居保证入住函。

— 3 —

投保前你必须知道的

1、养老年金有个「不可能三角」,同一款产品,无法兼顾每年/每月领取高、身故金高、退保领得高。

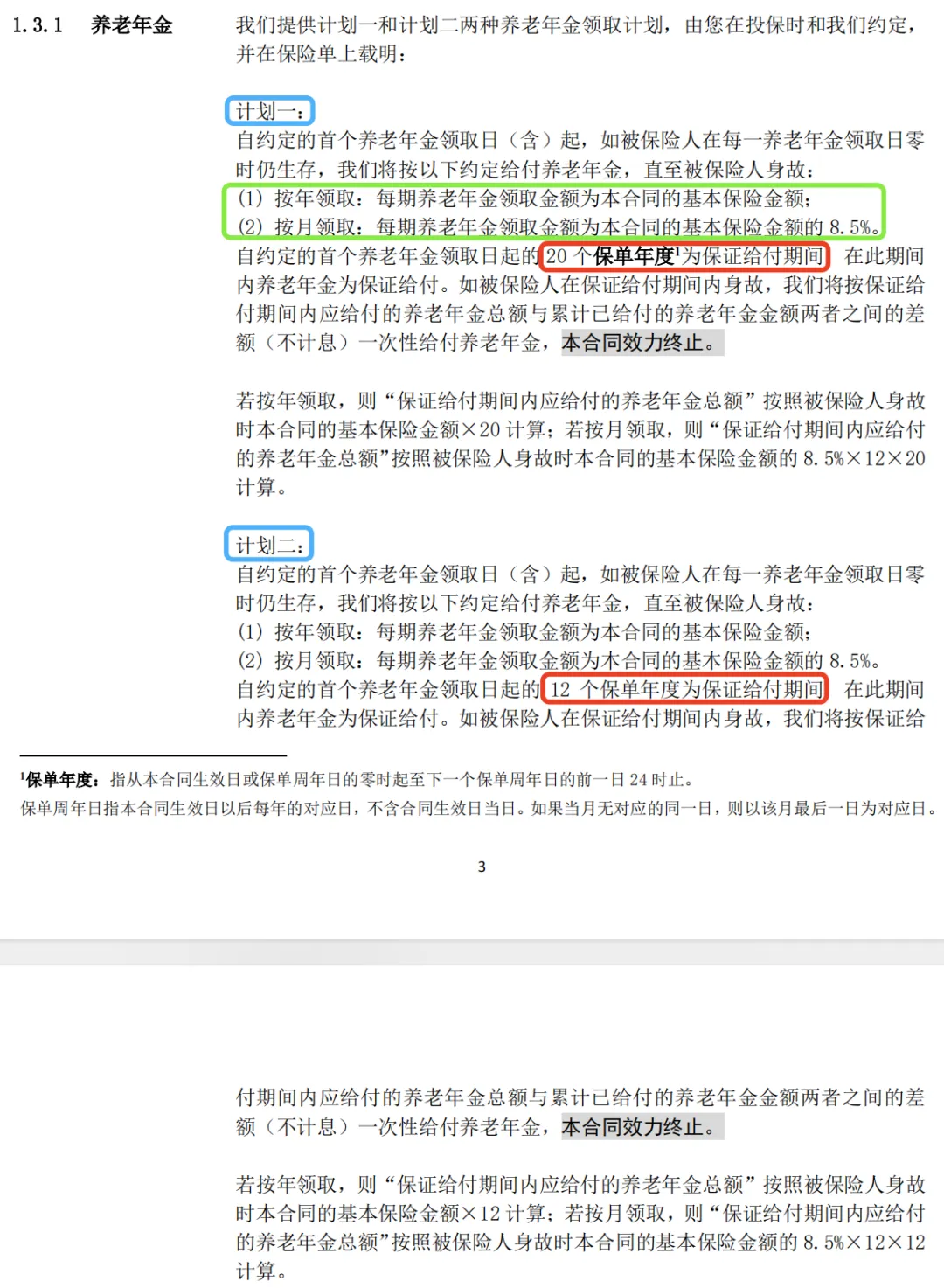

想领取极致,身故和退保拿的就略少;

反之,想身故或退保高,领取必然减少;

上图,以40岁男性为例,10万5年,60岁开始领取。

左边这一列,星海赢家(龙腾版)计划二:

领取55743元/年,领一辈子;现金价值到72岁(72岁前随时可以退保,72岁后不能退保);保证领取12年。

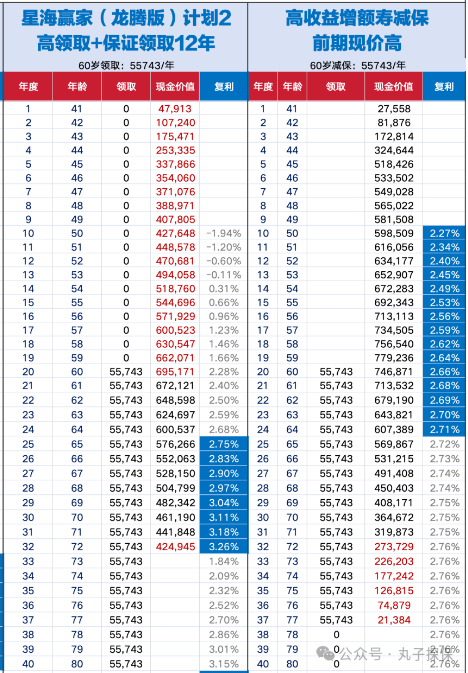

右边这一列,某高收益增额寿险:放入该对比项,是为了让了解过增额寿险的人,能更直观地了解「养老年金」与「增额寿」的区别,

增额寿同样每年领取的情况下,领取远少于养老年金(领到77岁领完了,但是养老年金领取到100岁都可以,与生命等长,更适合作为养老现金流补充)

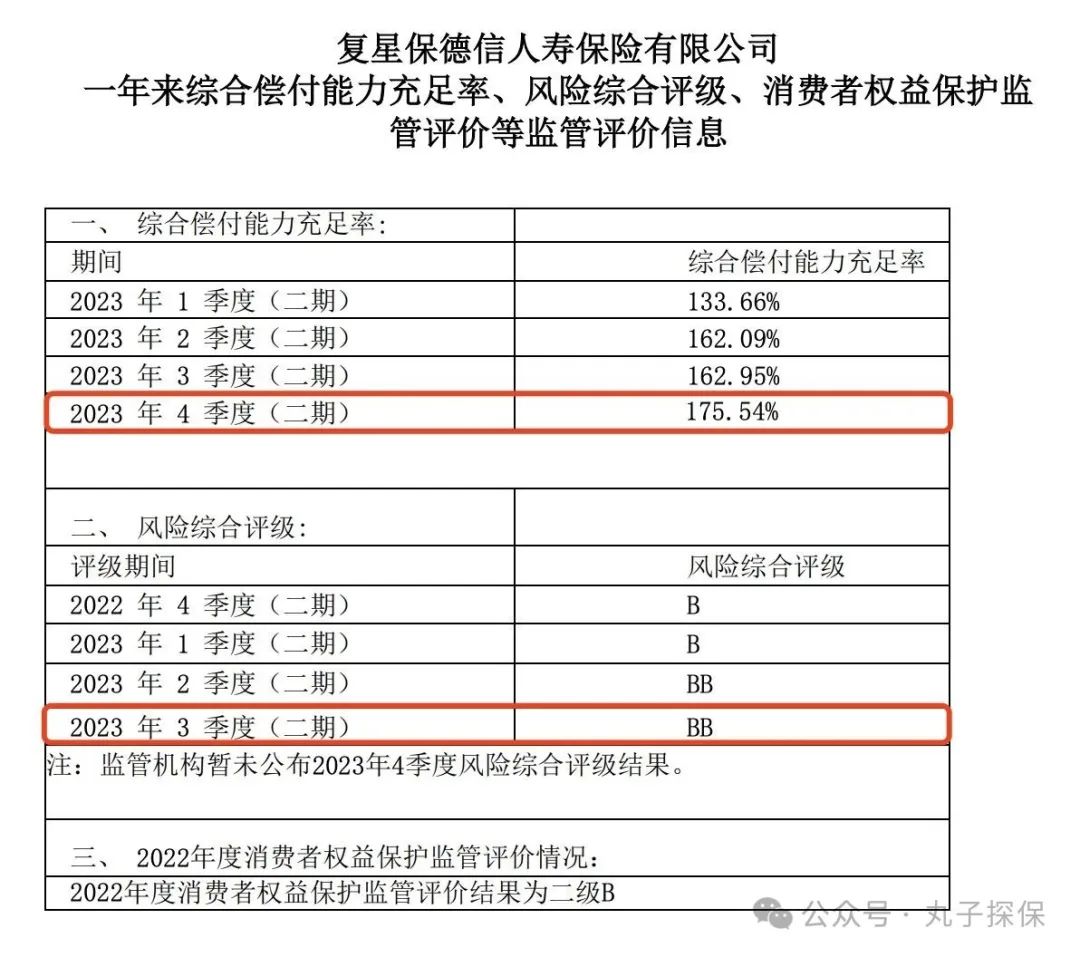

首先,复星保德信这家公司,不属于那种「本身不太行,还硬给高收益」的激进派。股东上,中国复星和美国保德信,各50%。

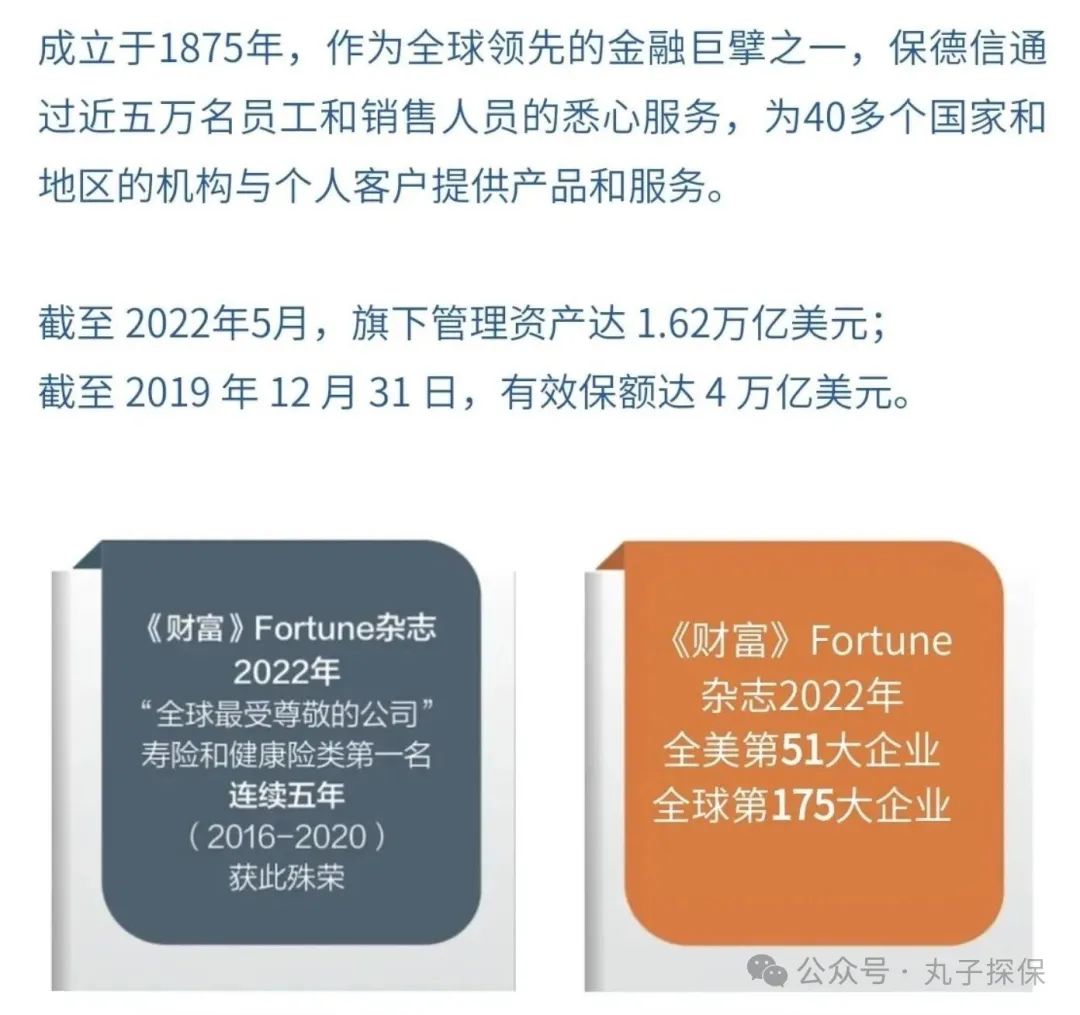

复星,算是超大型民企,大家相对熟悉;外方的保德信,也是美国最大的保险集团之一,1875年成立,当下市值3000亿人民币。

不过,比公司更安全的,是保单本身。

因为,保单背后,是法律和国家信用。

— 4—

最后碎碎念

今年35岁,下半年9月即将正式进入36岁的我,和大部分人一样,正是上有老下有小,妥妥的花钱的高峰期,是每个月的工资刚到账,下一秒就要花出去的年纪。

但为什么我还是坚持,要提前开始给自己准备养老金呢,因为我知道,

当然即便是同一款产品,不同年龄、性别、计划(比如5年交、10年交、15年交等),收益也是不同的。

40岁男性,存10万*5年,领取5.5万*40年(当然也可能领取50年、60年~);

34岁女性,可以存3万20年,领取6万40年。

想了解,自己的年龄、计划所对应的市场优势产品榜单,可以找玎玎领取。毕竟看文字比较辛苦,有搞不清楚的,欢迎私信玎玎amy649150734。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 底薪25K的M司代表!!

- 机场地勤招聘(国企正式工待遇、六险二金、包食宿不限制专业)

- 四川德阳——【什邡新能源电池厂】正式工/入职五险一金/收入高/吃住非常好!

- 养老金上涨,低于人均水平能否多涨?一起看看养老金调整机制

- 公告来袭!福建含正式工招录230人!六险二金!

- 都说离职见人品,你怎么看?看完网友的回答我感慨万千!

- 涨了!涨了!退休人要笑醒了!2024年养老金或将迎来阶梯式增长,快看你的养老金上涨了没?

- 【医诺生物】诚聘操作工,五险一金,正式工合同,提供住宿,长期稳定.

- 难以置信!上海一女子拒绝离职,公司摆钟馗贴纸逼员工辞职

- 在岗退役军人 | 离职计算【经济补偿】时,包括奖金和补贴吗?