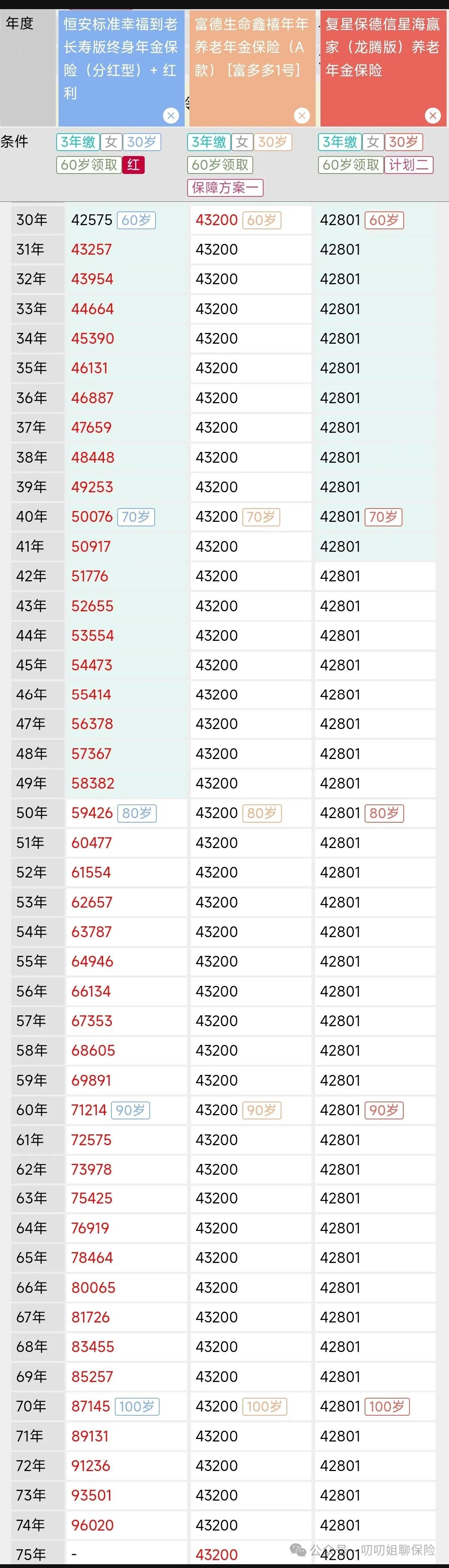

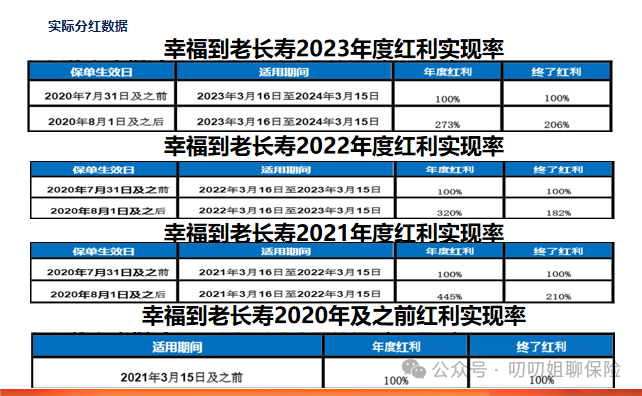

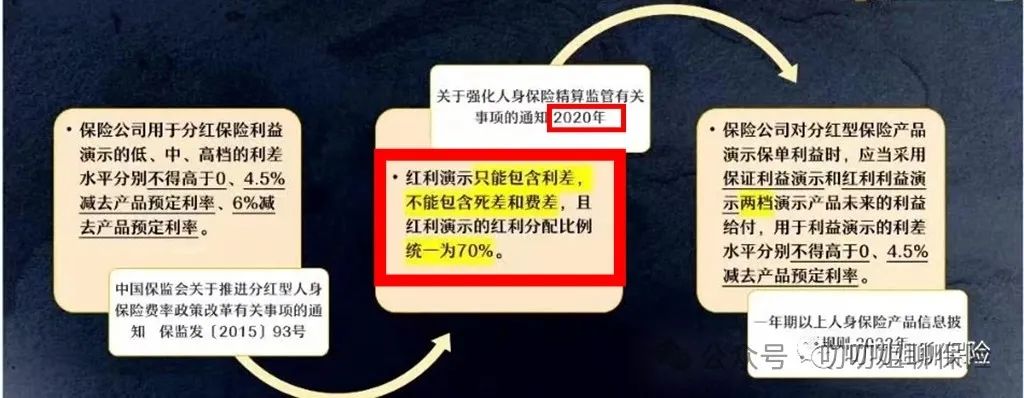

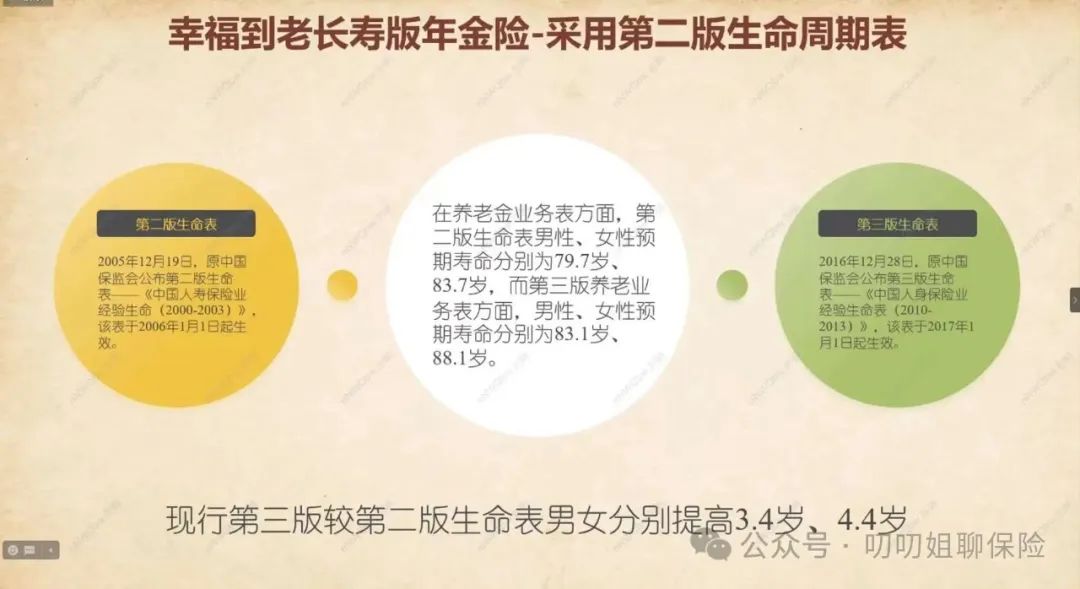

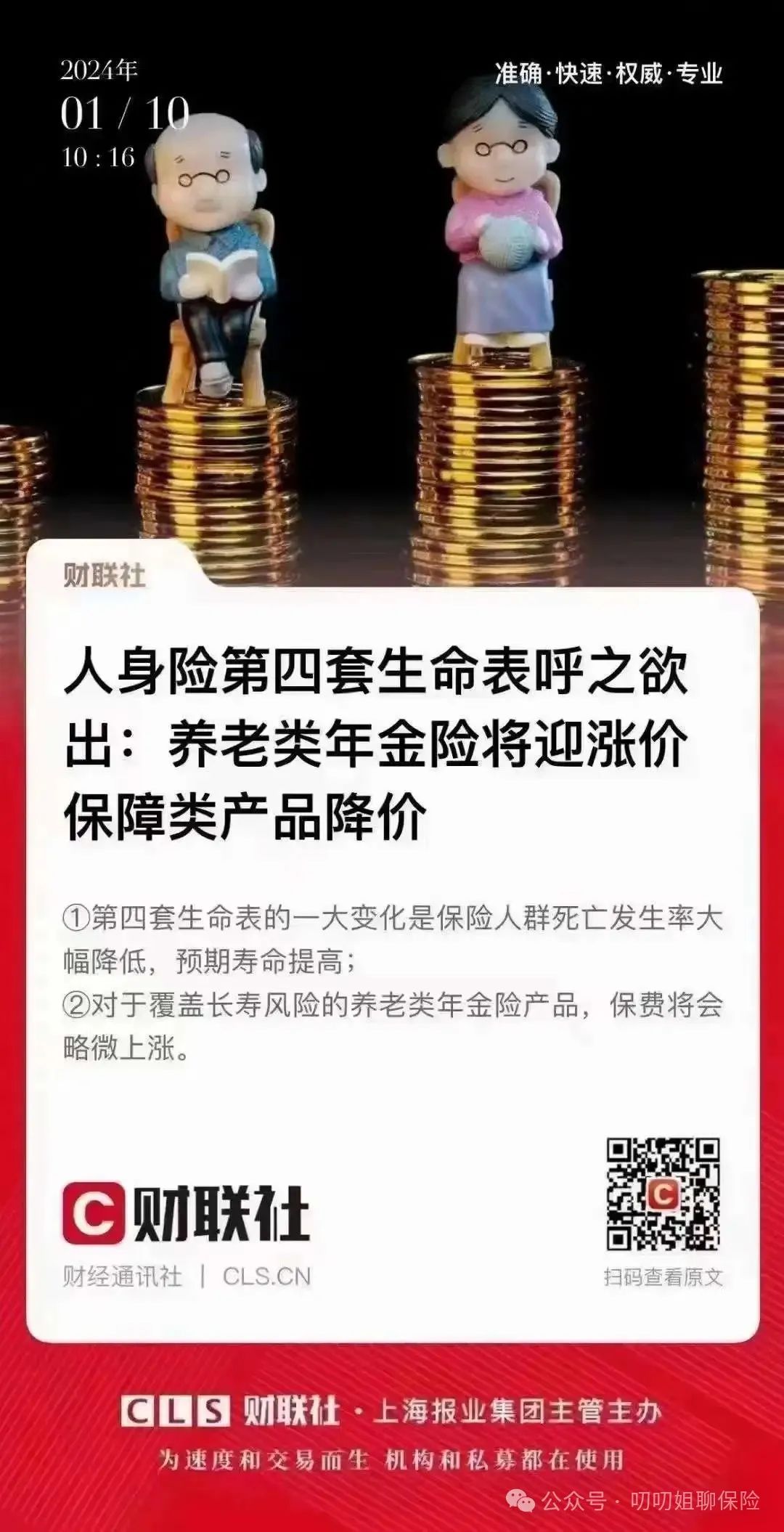

一款被低估的宝藏养老金—恒安标准幸福到老长寿版

- 2025-11-11 14:11:41

/2024年第8篇,总第35篇原创文章/

全文1492字

;

;

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 【招聘】职-专职服务营销,市场推广 底薪+提成、时间自由

- 【广州司机】底薪 6500+1000补贴 | 负责短程配送快消品, 要求有C证, 月休4天, 工作简单易上手 !!

- 2024年养老金将落地,或统一上调10%,但有5类人或许领不到,看看有你吗?

- 广州兼职||:120底薪+2快一个提成 家具展派单

- 个人养老金保险产品,我推荐这款

- 也许90%的人还不知道!养老金新规出炉:今年按工龄进行调整,满30年工龄,每年多涨240元.3种人有福了!

- 离职后,我们如何优雅地说再见?

- 2024年养老金调整方案揭秘

- 养老金并轨,公务员高退休金不保?

- 2024年养老金上调确定,今年涨幅会扩大吗?释放重磅信号!