商业养老金,钱如何回到口袋?

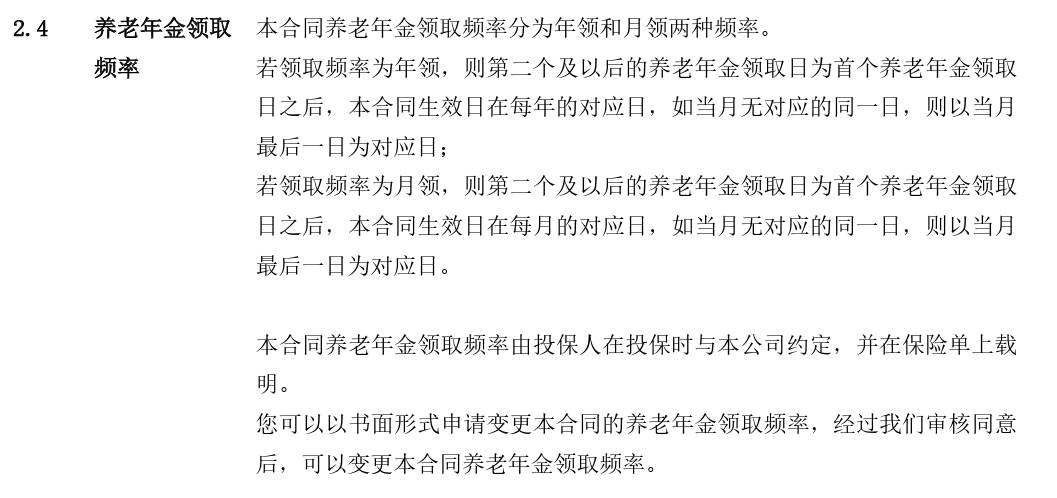

- 2025-11-11 14:42:57

作者:卢泽森

微信:jason_spring

阅读约需5分钟

三周前写的

聊了增额寿,钱回到口袋的路径。

这篇聊聊商业养老金钱回到口袋的路径。

说到领取,不得不提商业养老金最魅的两个点:

开始领取年龄私人定制,

领取金额私人定制,

都牢牢焊在合同上的商业。

了解与社保养老金不同的两个点,

有助于理解商业养老金领钱逻辑。

1 钱主动到口袋

最常见的每月或者每年领一笔固定的钱,雷打不动,按时到卡,活多久领多久。

比亲儿子还好(这不是我说的,春节和长辈闲聊一位退休长辈说的)。

同样的缴费,

通常「每月领取金额×12」比「每年领取金额」多2%。

因为按月领取,

钱存在保险公司的时间更长。

比如到了60岁,保险公司该打钱了。

按年的,一次性打12个月的钱,

保险公司巨肉痛。

按月的,

先打一个月的钱,接下来再每个月打钱,

保险公司痛得轻一点。

作为回报,保险公司会多给点。

以上是最基础的形态。

有了基础形态,就可以雕花了。

有的产品每年领取的金额是递增的,虽然也是活多久领多久。

有的产品保障期限20年,常见的是领取20年,第21年给「每年领取×10」。

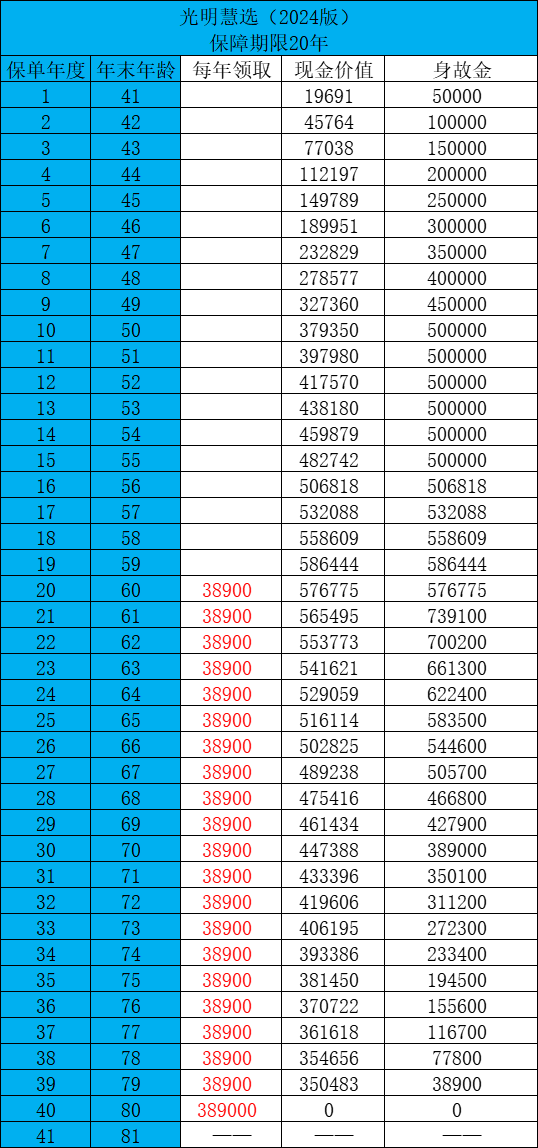

放一个产品,钱流动的形态如下:

40岁姐姐,5万×10年缴费

2 钱被迫到口袋

卖养老金必答题:

没领几年挂了怎么办?

分两种,

一种开始领取后挂了,

还有一种开始领取前挂了。

1)先说第一种,开始领取后挂了。

① 保证领取N年的的产品,赔付未领取的部分

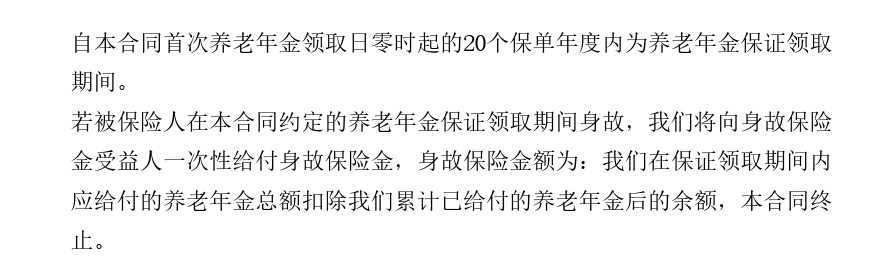

目前在售的产品,

大部分有保证领取N年之说。

常见的保证领取20年,

领了5年挂了,剩下的「20-5」年应该领取的养老金给到家人。

有个小细节,

「20-5」年应该领取的养老金,

在有些产品中算身故金,

在有些产品中算遗产。

身故金可指定受益人,

遗产按法定继承顺序分。

和谐家庭,金额不大,也不用过分纠结。

还有一种变体,

保证领取为已交保费,

用「已交保费」替换「保证领取N年」即可。

② 现金价值和已交保费,哪个大赔哪个。

现金价值可理解为账户内的钱,之前说过。

交完保费后,账户内的钱每年会慢慢增值,不同的产品增值速度不一样。

开始领取后,领取和增值会相互抵消,

增值速度>领取速度,账户内的钱继续增加,

增值速度<领取速度,账户内的钱慢慢减少。

已交保费,顾名思义就是已经交的钱。

领取后,不幸挂了,至少能拿回保费,也不吃亏。

实际上,这类产品的特点:

领取不会太高,

魅力点在账户内的钱,

很可能八九十岁了,

账户内的钱还是比已交保费高。

③ 赔付现金价值

如果缴费期结束,还有10多年开始领取,开始领取后通常账户内的钱大概率会大于已交保费。

万一挂了,吃不了亏。

如果缴费期结束没几年就开始领取,那么开始领取后账户内的钱有可能略小于已交保费。

此时万一挂了,会结结实实吃个亏。

不过这种产品有个特点,

领取会比较高,

领取速度>增值速度,

账户内的钱下降得会比较快,没几年就低于已交保费。

如果赔付方式是现金价值和已交保费,哪个大赔哪个,

保司会吃亏的。

每年领取比较高,赔付又按已交保费,保司要哭的。

放个每年领取市场顶流的产品,

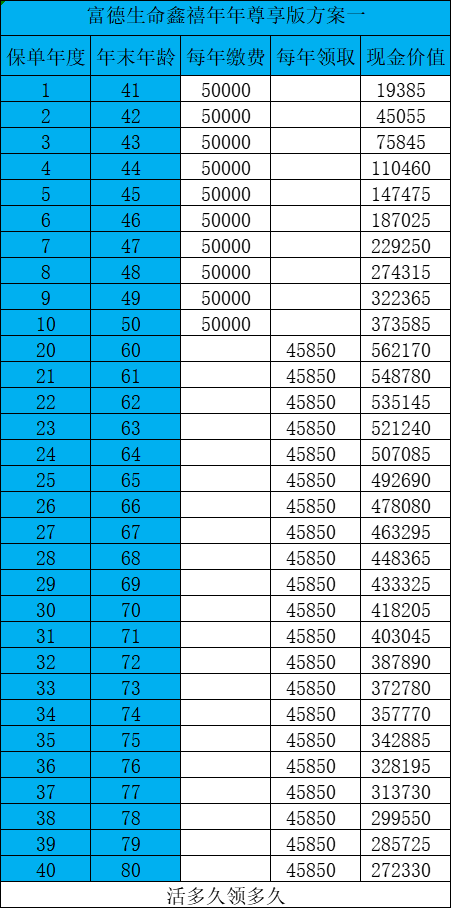

富德生命鑫禧年年尊享版方案一,

钱流动的形态如下:

40岁姐姐,5万×10年缴费

2)开始领取前挂了。

这个最简单,几乎所有产品的赔法都一样,

已交保费和现金价值,哪个大赔哪个。

总结下,

商业养老金最魅的点,

开始领取年龄私人定制,

领取金额私人定制。

最基础的形态,

每年或者每月领取固定一笔钱,活多久领多久。

基础之上,

有些产品迭代为每年领取的钱递增,

有些产品迭代为定期领取,比如领20年,第21年给一笔满期金。

除了钱主动回到口袋,

还有钱被动回到口袋。

开始领取后,不幸挂了

赔付

「保证领取N年的保费-已经领取的保费」,

这也是目前最常见的。

还有些产品,

现金价值和已交保费,哪个大赔哪个。

还有些产品赔现金价值。

商业养老金钱回到口袋的路径,

浅浅地聊了下,

希望能让你多一点安心。

最后打个小广告

保障理财养老金咨询

直接加我微信:jason_spring

懂保险,也懂点投资

十多年投资理财经验,水平还行

投资理财经历可以看下我的从零到百万之路

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 两个实打实干活的同事离职了,老板连谈都没谈,一句挽留都没有

- 2024年养老金上涨,调整公式如何?养老金差一倍,涨钱差多少?

- 2024年养老金并轨,1954~1964年出生的退休人员,养老金涨跌?

- 企退人笑疯了!2024年养老金调整方案泄露:统一上涨百元,你还不知道??

- 这2个地区退休人员有福了,上面将加大养老金补助力度!

- “养老金”政策新变化:将持续性做出改变,提高退休人员生活质量!早了解早受益

- 养老金“双增长”下的涨幅差异:事退与企退,前者真的会少一半吗?

- 月薪4000-5000元+五险一金+餐补!中国通信服务贵州公司!

- 4月起,2024年养老金部分退休人员将上涨,部分人将停发,部分人将补发

- 养老金调整通知即将发布,百分比挂钩会否取消?其影响几何?