随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 北京招聘/招聘专员,提供吃住,无责底薪8000+提成,使用58同城,BOSS直聘,等招聘软件,周末双休,法定节假日轮休

- 老洪划重点:昕诺飞王昀将离职;1-2月照明行业出口额增长

- 一纸证明让企业赔64万! 人社官方发布离职证明模板

- 2024年03月23日工程类及其他招聘信息

- 【免费发布】北京司机类招聘专栏20240323

- 退休人员注意:2024年养老金调整方案出炉,以下这5类人涨幅较高

- 2024年冠县事业单位综合类招聘简章

- 五险一金,底薪8000,上不封顶 | 新豫培教育招聘人事专员数名!预报从速!!

- (直签 贵阳)多彩贵州航空机务及保障类岗位社会招聘

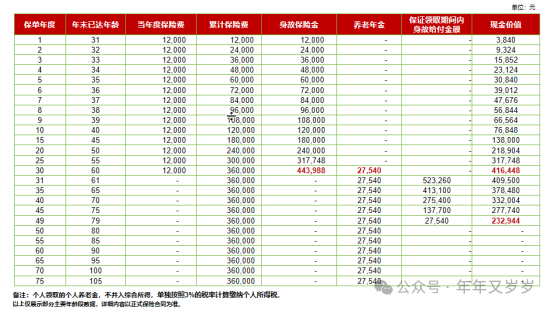

- 领取最高的养老金,带一家5口门诊专家挂号绿通,复星保德信星海赢家(龙腾版),倒计时7天!